行业业绩稳健增长,关注AI快速发展带来的行业计划

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

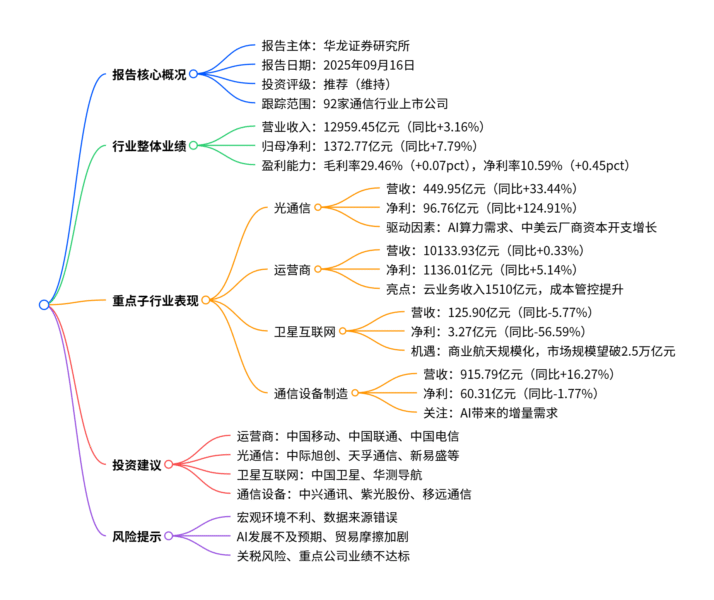

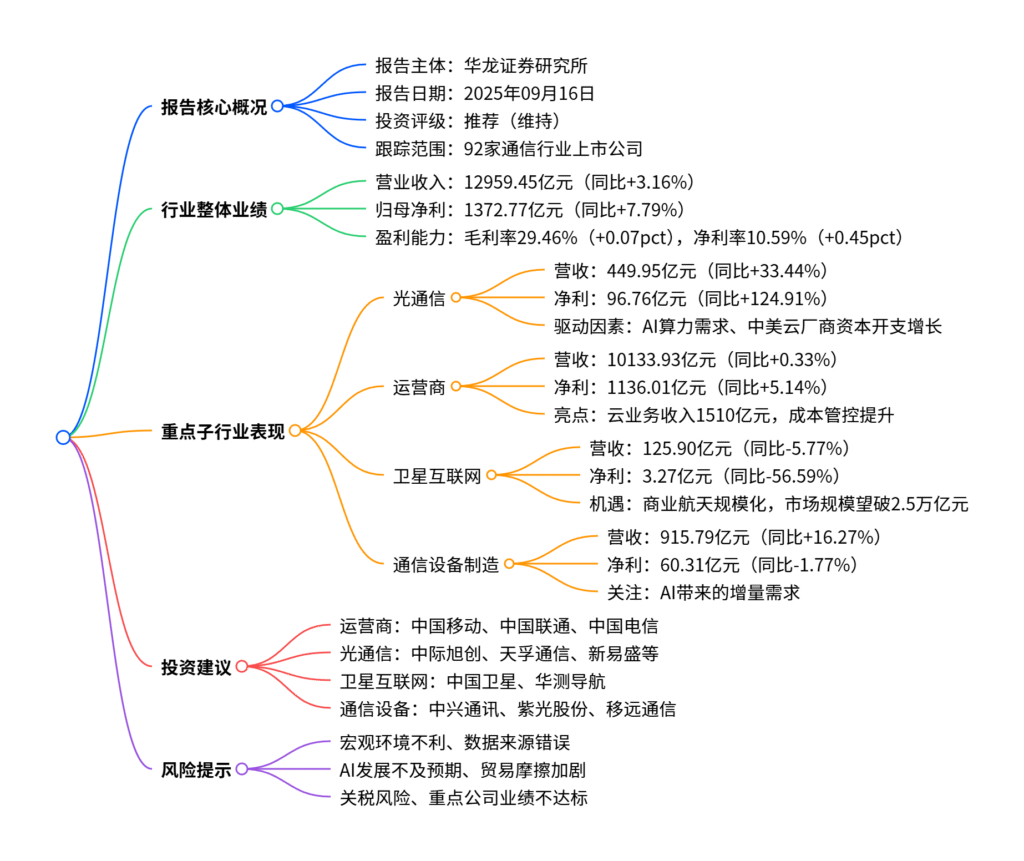

华龙证券2025年9月16日发布的通信行业半年报综述显示,行业维持“推荐”评级,92家跟踪上市公司上半年营收12959.45亿元(同比+3.16%),归母净利1372.77亿元(同比+7.79%),毛利率29.46%、净利率10.59%均小幅提升。其中光通信行业表现最亮眼,11家公司营收449.95亿元(同比+33.44%),归母净利96.76亿元(同比+124.91%),主要受益于AI带动的算力需求增长;三大运营商营收10133.93亿元(同比+0.33%),云业务收入合计1510亿元,成本管控能力提升;卫星互联网行业暂承压(营收同比-5.77%,净利同比-56.59%),但商业航天规模化发展带来机遇;通信设备制造企业营收增长16.27%,净利微降1.77%,需关注AI增量需求。

2. 思维导图

3. 详细总结

一、报告基本信息

| 项目 | 内容 |

|---|---|

| 报告机构 | 华龙证券研究所 |

| 报告日期 | 2025年09月16日 |

| 投资评级 | 推荐(维持) |

| 跟踪对象 | 92家通信行业上市公司 |

| 核心视角 | 行业业绩复盘+子行业分化+AI与商业航天驱动机遇 |

二、行业整体业绩表现

2025年上半年,通信行业整体实现稳健增长,盈利能力小幅改善:

- 营业收入:合计12959.45亿元,同比增长3.16%;

- 归母净利润:合计1372.77亿元,同比增长7.79%;

- 盈利能力:毛利率29.46%,同比提升0.07个百分点;净利率10.59%,同比提升0.45个百分点;

- 子行业分化:光通信、物联网营收增速领先,卫星互联网、通信终端及配件行业业绩承压。

三、重点子行业业绩详情

1. 光通信:AI驱动下业绩爆发

作为行业最亮眼板块,受益于AI算力需求激增及全球数据中心建设热潮:

- 业绩数据:11家跟踪公司营收449.95亿元(同比+33.44%),归母净利96.76亿元(同比+124.91%);

- 需求驱动:中美云厂商资本开支持续增长,2024年北美三大云厂商(亚马逊、微软、谷歌)资本开支1800亿美元(同比+59.18%),中国三大云厂商(阿里、腾讯、百度)1362亿元(同比+46.59%);

- 市场预测:全球光模块市场2024-2029年CAGR达22%,2029年望破370亿美元;中国市场2025年预计达670亿元。

2. 运营商:稳健经营,云业务成增长引擎

三大运营商保持收入稳定,成本管控成效显著,云业务贡献核心增量:

- 业绩数据:营收10133.93亿元(同比+0.33%),归母净利1136.01亿元(同比+5.14%);

- 核心亮点:云业务收入合计1510亿元,其中中国联通增速最高(+18.61%),中国移动(561亿元,+11.3%)、中国电信(573亿元,+3.8%);

- 成本管控:期间费用率集体下降,中国移动最低(11.91%,同比-0.45pct)。

3. 卫星互联网:短期承压,长期受益商业航天发展

行业暂处调整期,但政策红利与规模化机遇明确:

- 短期业绩:10家跟踪公司营收125.90亿元(同比-5.77%),归母净利3.27亿元(同比-56.59%);

- 长期机遇:2025年政府工作报告首提商业航天“安全健康发展”,行业将迎转型升级,市场规模有望突破2.5万亿元,国际合作持续拓展。

4. 通信设备制造:营收增长,净利微降

收入受益于行业需求,但盈利能力暂受压制:

- 业绩数据:11家跟踪公司营收915.79亿元(同比+16.27%),归母净利60.31亿元(同比-1.77%);

- 核心关注:AI技术快速发展有望带来增量需求,头部企业竞争力突出。

5. 其他子行业表现

| 子行业 | 营收同比 | 归母净利同比 | 核心特征 |

|---|---|---|---|

| 物联网 | +26.75% | +17.12% | 用户数达27.80亿户(+12.76%),需求持续释放 |

| 通信线缆及配套 | +16.14% | +8.46% | 收入稳定增长,费用管控能力提升 |

| 通信工程及服务 | +4.25% | -92.11% | 收入微增,盈利能力大幅下滑 |

| 通信终端及配件 | -6.66% | -15.43% | 收入与净利双降,盈利能力承压 |

四、投资建议

| 子行业 | 重点关注公司 | 股票代码 | 投资评级 |

|---|---|---|---|

| 运营商 | 中国移动 | 600941.SH | 未评级 |

| 中国联通 | 600050.SH | 未评级 | |

| 中国电信 | 601728.SH | 未评级 | |

| 光通信 | 中际旭创 | 300308.SZ | 买入 |

| 天孚通信 | 300394.SZ | 买入 | |

| 新易盛 | 300502.SZ | 买入 | |

| 卫星互联网 | 中国卫星 | 600118.SH | 未评级 |

| 华测导航 | 300627.SZ | 未评级 | |

| 通信设备 | 中兴通讯 | 000063.SZ | 增持 |

| 紫光股份 | 000938.SZ | 未评级 | |

| 移远通信 | 603236.SH | 未评级 |

五、风险提示

- 宏观环境不利变化,影响下游需求;

- 数据来源错误可能导致分析偏差;

- AI发展进度不及预期,压制光模块需求;

- 贸易摩擦加剧、关税政策波动,影响出口业务;

- 重点关注公司业绩不达预期,冲击股价。

4. 关键问题

问题1:2025年上半年通信行业中表现最突出的子行业是什么?其业绩爆发的核心驱动因素有哪些?

答案:表现最突出的子行业是光通信。2025年上半年,11家跟踪的光通信行业上市公司实现营业收入449.95亿元,同比增长33.44%;归母净利润96.76亿元,同比激增124.91%,盈利能力同步大幅提升(毛利率同比+6.98pct,净利率同比+8.75pct)。

核心驱动因素为AI技术发展带来的算力需求爆发:一方面,全球AI服务器需求快速增长,带动高速光器件产品需求;另一方面,中美云厂商资本开支持续加码,2024年北美三大云厂商(亚马逊、微软、谷歌)资本开支合计1800亿美元(同比+59.18%),中国三大云厂商(阿里、腾讯、百度)合计1362亿元(同比+46.59%),直接拉动高端光模块需求释放。

问题2:三大运营商在2025年上半年的经营呈现哪些核心特征?其云业务的具体表现如何?

答案:三大运营商经营核心特征为“业绩稳健、成本优化、云业务增量显著”。2025年上半年,三大运营商合计实现营业收入10133.93亿元,同比增长0.33%;归母净利润1136.01亿元,同比增长5.14%,增速高于营收,体现成本管控成效(期间费用率均同比下降,中国移动低至11.91%)。

云业务成为核心增长引擎:2025年上半年三大运营商云业务收入合计达1510亿元,其中中国联通增速最快(376亿元,同比+18.61%),中国移动(561亿元,同比+11.3%)、中国电信(573亿元,同比+3.8%),反映出运营商在数字化转型中的核心价值。

问题3:卫星互联网行业2025年上半年业绩承压,但报告仍提示投资机遇的逻辑是什么?该行业的长期增长潜力体现在哪里?

答案:逻辑是短期业绩调整与长期政策+市场机遇的错配。2025年上半年卫星互联网行业暂承压(10家公司营收同比-5.77%,归母净利同比-56.59%),但政策红利与规模化发展趋势明确,长期机遇大于短期波动。

长期增长潜力体现在:1. 政策背书:2025年政府工作报告首次以“安全健康发展”定位商业航天,强调技术突破与规模化应用,标志行业进入新阶段;2. 市场空间:我国商业航天产业将迎转型升级,市场规模有望突破2.5万亿元;3. 国际合作:全球卫星互联网领域合作持续拓展,为国内企业带来海外增量机会,相关标的有望长期受益于行业景气度提升。

暂无评论内容