25Q2封测总结:AI仍为主要驱动因素,头部厂商欲打造尖端封测一站式解决方案

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

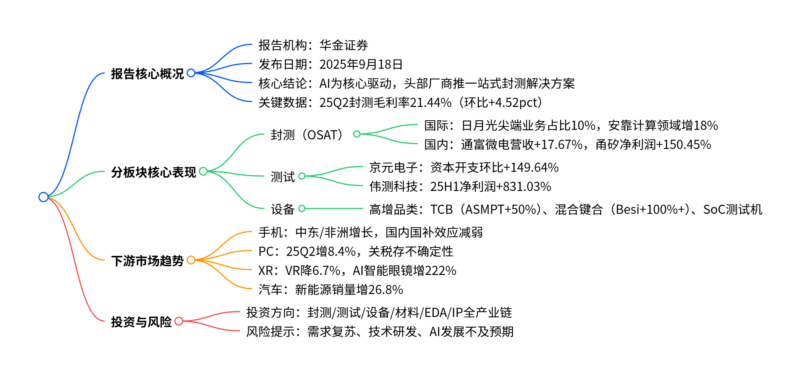

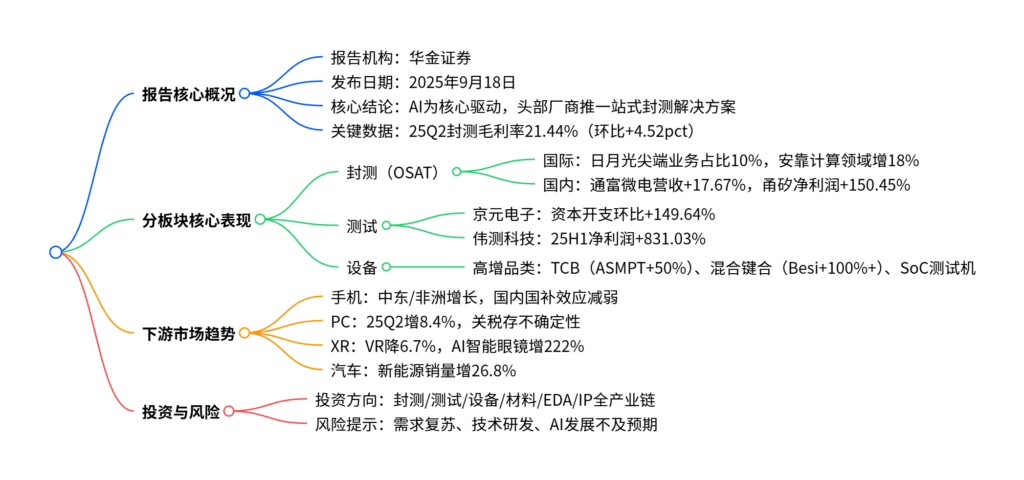

华金证券2025年9月18日发布的集成电路封测行业深度分析显示,AI仍是核心驱动因素,25Q2国内封测板块毛利率环比显著提升4.52个百分点至21.44%,甬矽电子(16.87%)、通富微电(16.12%)毛利率高于头部均值(14.92%),伟测科技毛利率持续领先同业。OSAT领域,日月光尖端封测营收占比超10%,安靠加码韩国测试业务,国内长电科技、通富微电等聚焦先进封装;测试领域京元电子资本开支环比增149.64%,伟测科技25H1归母净利润同比激增831.03%;设备领域AI驱动TCB/混合键合/SoC测试机高增,ASMPT TCB订单同比增50%。头部厂商加速打造尖端封测一站式解决方案,投资建议关注封测、测试、设备等全产业链标的,风险集中于需求复苏及技术研发不及预期。

2. 思维导图

3. 详细总结

一、报告核心定位

| 项目 | 内容 |

|---|---|

| 报告主题 | 25Q2封测总结:AI仍为主要驱动因素,头部厂商欲打造尖端封测一站式解决方案 |

| 覆盖领域 | 封测(OSAT)、测试、设备三大核心环节及手机、PC等下游市场 |

| 核心逻辑 | AI驱动算力芯片需求,先进封装成技术核心,头部厂商向一站式服务升级 |

二、整体业绩与行业趋势

1. 封测板块:毛利率显著回升,AI驱动结构升级

25Q2国内封测板块毛利率结束此前下滑趋势,环比提升4.52个百分点至21.44%,恢复至2023Q3水平。头部企业分化明显:

- 封装企业:甬矽电子(16.87%)、通富微电(16.12%)毛利率高于头部均值(14.92%),华天科技毛利率环比增长领先;

- 测试企业:伟测科技毛利率持续高于同业,2024Q1率先迎来拐点,华岭股份、利扬芯片于2024Q4企稳。

2. 核心环节深度梳理

(1)OSAT:国际加码测试,国内聚焦先进封装

| 企业类型 | 代表企业 | 25H1/25Q2关键业绩 | 核心动作 |

|---|---|---|---|

| 国际龙头 | 日月光 | 封测营收同比+18%,尖端业务占比超10% | 扩产尖端封装,25年测试业务增31% |

| 安靠 | 计算领域营收增18%,25Q2营收环比+14.3% | 建韩国测试中心,推高密度扇出封装 | |

| 力成科技 | 25Q2营收环比+16.56% | 开放510mm×515mm FOPLP产线 | |

| 国内龙头 | 长电科技 | 营收186.1亿(+20.1%),运算电子增72.1% | 投建车规封测基地,加码2.5D/3D |

| 通富微电 | 营收130.4亿(+17.67%),净利润增27.72% | 获AMD订单,投60亿扩产先进封装 | |

| 甬矽电子 | 营收20.1亿(+23.37%),净利润增150.45% | 突破海外客户,晶圆级封装增150% |

(2)测试:高端产能加码,盈利弹性释放

- 京元电子:25Q2营收19.57亿(环比+14.3%),资本开支26.62亿(环比+149.64%),主要投向产品测试(61.7%);

- 伟测科技:25H1营收6.34亿(+47.53%),归母净利润1.01亿(+831.03%),算力业务占比9%-10%,无锡为最大生产基地;

- 欣铨科技:25Q2营收8.01亿(+3.54%),Fabless客户占比53.7%,受益AI周边需求。

(3)设备:AI驱动核心品类高增

AI需求抵消消费电子疲软,TCB、混合键合等先进设备成增长主力:

| 设备类型 | 代表企业 | 关键数据 | 应用场景 |

|---|---|---|---|

| TCB设备 | ASMPT | 25H1订单同比+50%,装机量破500台 | HBM3E/HBM4、C2S封装 |

| 混合键合设备 | Besi | 25H1同比增长超1倍 | AI芯片、先进逻辑封装 |

| SoC测试机 | 爱德万 | 25Q2营收92.2亿(+176.85%) | 高性能计算、AI芯片 |

| 泰瑞达 | 25Q2营收28.3亿,占测试设备70%+ | AI SoC、手机射频芯片 |

3. 下游市场:分化明显,AI终端崛起

| 下游领域 | 25Q2关键表现 | 核心驱动/风险 |

|---|---|---|

| 手机 | 全球出货2.89亿部(0%),中东/非洲增长 | 功能机转智能机;国内国补效应减弱 |

| PC | 全球出货同比+8.4% | Windows 10替代;关税不确定性压制H2 |

| XR | VR销量降6.7%,AI智能眼镜增222% | Meta/Rokid新品;AI大模型赋能 |

| 汽车 | 新能源销量139.5万(+26.8%) | 车规芯片国产替代;传统燃油车企稳 |

三、投资建议与风险提示

-

投资建议

产业链环节 推荐标的 核心逻辑 封测 日月光、通富微电、长电科技、甬矽电子 先进封装技术领先,绑定AI/汽车客户 测试 京元电子、伟测科技、利扬芯片 高端测试产能释放,AI/车规需求增长 设备 ASMPT、华峰测控、长川科技 TCB/混合键合设备国产替代,订单高增 材料 华海诚科、联瑞新材、鼎龙股份 先进封装耗材需求随技术升级扩张 EDA/IP 华大九天、芯原股份 Chiplet封装带动工具/IP需求 -

风险提示

- 下游需求复苏不及预期:手机、PC等终端需求疲软拖累封测订单;

- 先进封装技术研发不及预期:2.5D/3D、混合键合等技术突破滞后;

- AI发展不及预期:算力芯片需求增长放缓,压制先进封装市场空间;

- 系统性风险:中美贸易摩擦影响供应链稳定性。

4. 关键问题

问题1:25Q2国内封测板块毛利率显著回升的核心原因是什么?国际与国内OSAT在应对AI需求时的策略有何差异?

答案:

-

毛利率回升核心原因:1)AI驱动的尖端封装(2.5D/3D、Chiplet)及测试业务占比提升,高毛利业务拉动整体盈利;2)部分原材料价格回落及产能利用率提升(如日月光产能满负荷),规模效应释放;3)国内企业优化产品结构,如甬矽电子晶圆级封装营收增150%。

-

国际与国内策略差异:

- 国际OSAT:聚焦全产业链一站式服务,日月光扩晶圆分选/FT测试产能,安靠同步布局先进封装与韩国测试中心,力成开放FOPLP定制产线,强调技术与服务协同;

- 国内OSAT:侧重先进封装技术突破与客户绑定,长电科技投建车规基地,通富微电深度绑定AMD,甬矽电子突破海外客户,以技术迭代抢占细分市场份额。

问题2:测试领域中伟测科技25H1净利润激增831.03%的驱动因素有哪些?高端测试与高可靠性测试的市场需求逻辑是什么?

答案:

-

净利润激增驱动因素:1)AI及汽车电子需求渗透,高端测试订单增长,产能利用率提升;2)国产替代加速,公司高端测试设备(爱德万V93000等)规模领先,承接国内Fabless订单;3)去年同期行业低迷基数低,叠加股份支付费用下降;4)无锡基地产能释放,规模效应降低期间费用。

-

需求逻辑:

- 高端测试:SoC、CPU/GPU等高端芯片进入量产期,AI芯片复杂性提升需多维度测试,市场空间随算力需求扩张;

- 高可靠性测试:新能源汽车与自动驾驶推动车规级芯片国产化,车规芯片需三温测试等严苛流程,国内车规芯片量产带动设备与服务需求。

问题3:AI对封测产业链(OSAT、测试、设备)的拉动作用具体体现在哪些环节?请结合关键数据说明。

答案:

AI通过拉动算力芯片需求,从技术升级、业务结构、订单增长三方面赋能产业链:

- OSAT环节:AI芯片需先进封装提升集成度,日月光尖端封测营收占比超10%(2024年仅6%),通富微电受益AMD AI芯片订单营收增17.67%,力成FOPLP产线因AI芯片散热需求获客户认可;

- 测试环节:AI芯片测试周期延长且需中间测试,伟测科技算力业务占比9%-10%,爱德万SoC测试机25Q2营收同比+176.85%,上调2025年SoC测试设备市场规模至57-63亿美元;

- 设备环节:先进封装依赖专用设备,ASMPT TCB设备因HBM需求订单同比+50%,Besi混合键合设备同比增超1倍,泰瑞达AI相关SoC测试设备营收28.3亿元,占测试设备营收70%以上。

暂无评论内容