AI创新为主轴,顺周期+国产替代齐头并进

【在线阅读报告】四海报告中搜索 https://report.mklist.com

【迅雷云盘下载】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘下载】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

该电子行业报告(2025年9月24日,天风证券,程如莹)将AI创新定为核心主轴,认为行业将实现顺周期复苏与国产替代齐头并进,行业评级维持“强于大市”。报告重点分析消费电子与半导体两大板块:消费电子领域,看好苹果产业链修复(iPhone 17系列发布、2025年销量预期同比+10.5%)、AI硬件需求催化(Meta 4款AI眼镜形成产品矩阵,2030年国内AI眼镜市场规模预计达1200亿元)及算力市场扩容(GB300服务器出货启动,2025年AI服务器出货量预计年增近28%);半导体领域,强调AI硬件带动芯片需求(端侧AI SoC芯片25H1业绩高增、存储涨价推动HBM等产品渗透率提升)与国产替代机会(中美算力芯片政策不确定性下,国内企业将提高国产芯片采购,模拟芯片反倾销调查加速替代),同时给出细分领域投资建议及地缘冲突等风险提示。

2. 思维导图(mindmap)

3. 详细总结

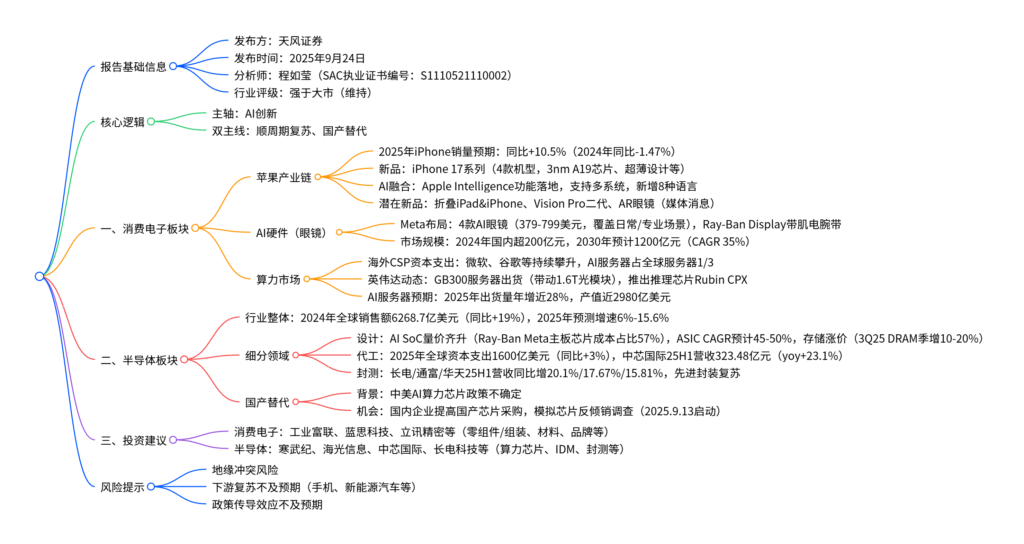

一、报告基础信息

| 维度 | 具体内容 |

|---|---|

| 发布机构 | 天风证券 |

| 发布时间 | 2025年9月24日 |

| 分析师 | 程如莹,SAC执业证书编号:S1110521110002 |

| 行业评级 | 强于大市(维持) |

| 核心逻辑框架 | 以AI创新为主轴,顺周期复苏与国产替代双主线并行 |

二、消费电子板块:AI硬件与苹果链成核心驱动力

1. 苹果产业链:销量修复+AI融合双轮驱动

-

销量预期:2024年iPhone销量同比下降约1.47%,预计2025年同比上升10.5%,迎来明确修复周期。

-

新品迭代(iPhone 17系列):重构产品线为4款机型,核心升级如下表:

机型 核心亮点 iPhone 17标准版 屏幕从6.1英寸增至6.3英寸,3nm A19芯片,Ceramic Shield抗刮性能提升3倍 iPhone 17 Air 厚度仅5.6mm(史上最薄),取消物理SIM卡槽,4800万像素融合单摄 iPhone 17 Pro/Pro Max 航空级铝合金一体机身,首次加入VC均热板,A19 Pro芯片CPU性能提升40% -

AI功能落地:2025年9月发布Apple Intelligence,深度整合iOS 26等六大系统,支持实时翻译、视觉智能等,新增丹麦文、繁体中文等8种语言;未来潜在新品包括折叠iPad&iPhone、Vision Pro二代、AR眼镜(未证实)。

2. AI硬件(眼镜):多品牌布局,市场规模高增

- Meta的全面布局:9月18日Meta Connect发布4款AI眼镜,价格覆盖379-799美元,场景涵盖日常使用与专业运动,形成完整产品矩阵。其中Ray-Ban Display为技术亮点,采用右眼全彩单目显示屏(600×600像素,20度视场角),搭配肌电腕带实现手势操作(如调节音量、手写功能开发中)。

- 市场规模预测:据IDC数据,2024年国内AI眼镜市场规模突破200亿元,预计2030年达1200亿元,年复合增长率(CAGR)为35%,呈指数级增长态势。

3. 算力市场:海外投入加码,AI服务器迎增长期

-

海外CSP资本支出:微软、谷歌、Meta、亚马逊近五年资本支出稳步增长,2024年后增速加快,Counterpoint数据显示AI服务器已占全球服务器市场的1/3。

-

英伟达核心动态:

- GB300服务器:7月CoreWeave率先部署,带动1.6T光模块需求(速率较800G提升2倍、功耗降40%),2025年全球需求或达百万只级。

- 推理芯片Rubin CPX:首颗专为大tokens推理设计的芯片,具备30 petaFLOPs计算能力,处理大上下文窗口性能较GB300 NVL72高6.5倍,预计2026年底出货。

-

AI服务器预期:Trendforce预测2025年AI服务器出货量年增近28%,产值有望提升至近2980亿美元,同时带动PCB需求(24层以上超高层板演进,2023-2028年中国封装基板CAGR 7.4%)。

三、半导体板块:AI需求+国产替代共促成长

1. 行业整体复苏:销售额与产能双升

- 全球市场:2024年全球半导体销售额约6268.7亿美元,同比增长19%(WSTS上调前增速12.5%),正式告别下行周期;2025年主流机构预测增速在6%-15.6% 之间,北美、亚太(除日本)为主要增量市场(2024年增速分别为38.9%、17.5%)。

- 国内市场:2024年中国芯片设计销售额6460.4亿元(约909.9亿美元),长三角占比超50%;2025年6月中国集成电路产量超450.6亿块,1-6月累计2394.7亿块,增长快速。

- 基金持仓:2025Q2 A股电子行业配置比例18.67%(全市场第一),其中半导体占比最高(10.47%),远超元件(3.65%)、消费电子(3.10%)。

2. 细分领域亮点:设计、代工、封测全面开花

(1)设计:AI SoC、ASIC、存储成增长三驾马车

-

AI SoC芯片:端侧AI硬件渗透率释放,25H1业绩高增;以Ray-Ban Meta为例,主板芯片成本达99.1美元,占比57%(较前代Ray-Ban Stories提升7个百分点),成为硬件成本核心。

-

ASIC产业:龙头指引乐观,Marvell预测2023-2028年数据中心定制加速芯片CAGR达45%,博通预计未来50%算力或为ASIC;政策端上海要求2027年智算自主可控算力占比超70%。

-

存储市场:3Q25价格涨幅超预期,具体预测如下表:

产品类型 2Q25涨幅 3Q25E涨幅 一般型DRAM 5%-10% 10%-15% 含HBM的DRAM 5%-10% 15%-20% NAND Flash 3%-8% 5%-10% PC DRAM(DDR4) 13%-18% 38%-43%

(2)代工:产能满载,国产龙头领跑

- 全球资本支出:2025年预计达1600亿美元(同比+3%),台积电贡献主要增量(2025年资本支出380-420亿美元,同比+30%+),将启动N3P工艺量产,N3X工艺功耗可降7%。

- 国产代工厂表现:25H1中芯国际营收323.48亿元(yoy+23.1%),Q2产能利用率92.5%;华虹半导体营收80.2亿元(yoy+19.1%),Q2产能利用率108.3%,均实现高景气。

(3)封测:先进封装复苏,订单稳定向上

- 龙头业绩:25H1长电科技营收186.1亿元(yoy+20.1%),通富微电营收130.38亿元(yoy+17.67%),华天科技营收77.80亿元(yoy+15.81%),均实现同比增长,且华天科技Q2营收创单季新高。

- 技术进展:华天科技完成2.5D/3D封装产线通线,启动CPO封装研发;通富微电聚焦AI及高算力产品封装,导入多家新客户。

3. 国产替代:政策+需求双驱动

- 背景:中美围绕AI算力芯片的贸易政策存在不确定性,国内大模型企业与互联网平台将逐步提高国产芯片采购规模。

- 关键事件:2025年9月13日,商务部对原产于美国的进口模拟芯片启动反倾销调查(通常2026年9月前结束,可延长6个月),加速国内模拟芯片企业替代进程,25Q2思瑞浦、芯朋微等企业归母净利润同比增速超145%。

四、投资建议与风险提示

1. 投资建议(核心标的)

| 板块 | 重点关注标的 |

|---|---|

| 消费电子零组件&组装 | 工业富联、蓝思科技、立讯精密、闻泰科技、舜宇光学科技(港股)、比亚迪电子(港股) |

| 半导体设计 | 寒武纪(算力芯片)、海光信息(ASIC)、江波龙(存储)、圣邦股份(模拟) |

| 半导体制造&封测 | 中芯国际、华虹半导体、长电科技、通富微电、华天科技 |

| 被动元件&材料 | 三环集团(MLCC)、顺络电子(电感)、生益科技(CCL)、沪硅产业(半导体材料) |

2. 风险提示

- 地缘冲突风险:影响半导体全供应链,加剧需求复苏不确定性。

- 下游复苏不及预期:智能手机新机型、新能源汽车、VR/AR等下游市场需求扩张速度未达预期。

- 政策传导效应不及预期:半导体产业优惠扶持政策、国补政策落地效果不佳。

4. 关键问题

问题1:消费电子领域中,苹果产业链与AI眼镜赛道的增长逻辑有何差异?两者分别依赖哪些核心驱动因素实现规模扩张?

答案:两者增长逻辑差异核心在于“存量修复”与“增量开拓”的区别,核心驱动因素具体如下:

- 苹果产业链:以“存量市场修复+AI功能迭代”为逻辑,核心驱动因素包括:①销量修复,2024年iPhone销量同比-1.47%,2025年预期同比+10.5%,行业库存去化后需求回补;②产品创新,iPhone 17系列通过3nm A19芯片、超薄机身、VC均热板等硬件升级提升换机意愿;③AI融合,Apple Intelligence功能落地(支持8种新增语言、实时翻译等),强化用户体验并推动多设备生态联动,拉动果链企业订单增长。

- AI眼镜赛道:以“增量市场开拓+场景渗透”为逻辑,核心驱动因素包括:①技术成熟,Meta等企业推出4款AI眼镜(价格379-799美元),肌电腕带、全彩显示屏等技术降低使用门槛;②市场规模高增,2024年国内市场超200亿元,2030年预计达1200亿元(CAGR 35%),消费、专业运动等场景需求持续渗透;③生态完善,AI大模型驱动多模态交互升级(如语音搜索、扫码识别),推动AI眼镜从“显示设备”向“交互终端”转型,打开增量空间。

问题2:半导体板块中,存储市场2025年3Q价格涨幅超预期的核心原因是什么?这一趋势对国内存储产业链企业有哪些具体影响?

答案:3Q25存储价格涨幅超预期的核心原因及对国内企业的影响如下:

(1)核心原因

① 供给端收缩:三大DRAM原厂(三星、SK海力士、美光)将产能转向HBM等高阶产品,宣布PC/Server用DDR4、Mobile用LPDDR4X进入生命周期末期(EOL),减少旧世代产品供给;NAND Flash原厂同样转移产能至高毛利产品,市场流通量缩减。

② 需求端提振:传统旺季备货启动,叠加AI服务器、PC、手机等终端对存储容量需求升级(如AI服务器需大带宽HBM),NVIDIA Blackwell芯片大量出货进一步拉动存储需求。

③ 产品结构升级:HBM、eSSD等高价值量产品渗透率提升,2025Q3含HBM的DRAM涨幅(15%-20%)高于一般型DRAM(10%-15%),带动整体价格中枢上移。

(2)对国内存储产业链企业的影响

① 业绩弹性:国内存储设计企业(如江波龙、佰维存储)可通过涨价传导实现毛利率提升,25Q2部分企业已体现业绩改善(如江波龙营收同比增速超30%);

② 技术替代加速:存储价格上涨倒逼下游终端企业降低对海外原厂依赖,国内企业在DDR5、LPDDR5X等产品上的技术突破(如长鑫存储DDR5良率提升)有望获得更多订单;

③ 产能扩张机遇:国内存储封测企业(如深科技)可受益于存储颗粒需求增长,加速产能爬坡,同时HBM封装技术研发(如长电科技)或成为新增长点。

问题3:报告提出电子行业“AI创新为主轴,顺周期+国产替代齐头并进”的核心逻辑,在半导体代工领域,这一逻辑如何具体落地?国内代工龙头(如中芯国际、华虹半导体)需具备哪些能力以把握机遇?

答案:该逻辑在半导体代工领域的落地路径及国内龙头所需能力如下:

(1)逻辑落地路径

① AI创新驱动技术升级:AI芯片(如GPU、ASIC)对制程要求提升,台积电启动N3P/N3X工艺量产(N3X功耗降7%),国内代工厂需跟进先进制程研发以承接AI芯片代工需求;同时AI服务器带动PCB、封装等配套环节升级,代工企业需提供“制程+封装”一体化解决方案。

② 顺周期复苏拉动产能利用率:2024年全球半导体销售额同比+19%,2025年资本支出预计+3%(达1600亿美元),下游消费电子、汽车电子需求回补,国内代工厂产能利用率回升(中芯国际25Q2 92.5%、华虹108.3%),营收同比增长(中芯25H1 +23.1%、华虹+19.1%)。

③ 国产替代创造增量订单:中美算力芯片政策不确定,国内大模型企业、互联网平台提高国产芯片采购,国内代工厂承接本土设计企业订单(如中芯国际14nm良率超90%,承接国内AI SoC代工),同时模拟芯片反倾销调查进一步推动国内代工需求。

(2)国内龙头需具备的能力

① 先进制程研发能力:需加快14nm及以下先进制程良率提升(如中芯国际14nm良率超90%),跟进N+2等制程研发,以满足AI芯片对高性能、低功耗的需求;

② 产能扩张与管理能力:在全球资本支出增长背景下,需合理规划产能(如华虹Fab9产能爬坡),平衡先进制程与成熟制程产能分配,应对旺季订单高峰;

③ 供应链协同能力:需与国内设备、材料企业(如北方华创、沪硅产业)深度合作,降低对海外供应链依赖,保障制程研发与产能释放的稳定性,同时通过“代工+封测”协同(如与长电科技合作)提升客户粘性。

暂无评论内容