AI驱动PCB全面升级:材料、工艺与架构革新引领产业新周期

【在线阅读报告】四海报告中搜索 https://report.mklist.com

【迅雷云盘下载】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘下载】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

东吴证券2025年9月24日发布的电子行业深度报告指出,AI算力需求爆发驱动PCB从材料、工艺、架构三大维度全面升级:材料端,M9/PTFE树脂、HVLP铜箔(Rz≤0.4微米)、低损耗石英布成为224G高速传输关键;工艺端,mSAP/SAP工艺实现10微米以下线宽/线距,激光钻孔、背钻支撑高密度互连;架构端,CoWoP封装(芯片直连PCB)、正交背板(M9/PTFE材料)、埋嵌式工艺推动集成度与性能跃升。上游高端材料供需紧张(日东纺玻纤布提价20%),成本向下游传导;市场端,2029年全球PCB产值预计达947亿美元(2024-2029年CAGR 5.2%),AI服务器PCB价值量显著提升(英伟达Rubin机柜单柜PCB价值量达41万元)。国内企业中,胜宏科技(25Q1 AI/HPC PCB收入全球第一)、生益电子(服务器订单占比48.96%)、景旺电子(全球汽车PCB龙头) 等凭借技术与产能优势领跑,封装基板领域台资主导(欣兴/三星电机市占率超25%),大陆企业加速追赶。

2. 思维导图(mindmap脑图)

3. 详细总结

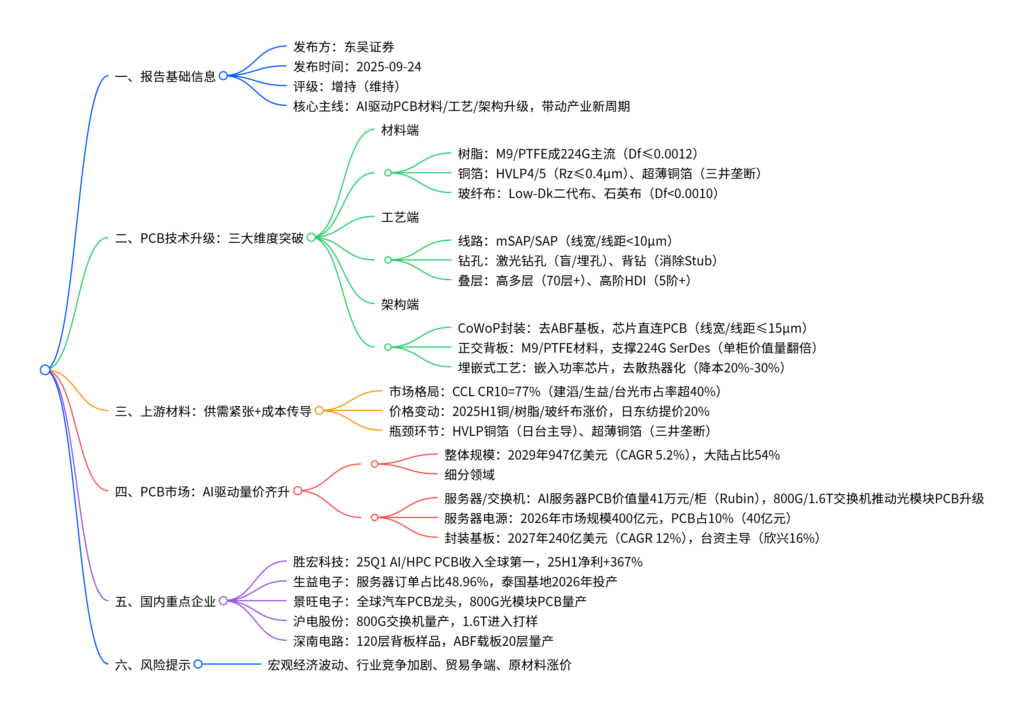

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告名称 | AI驱动PCB全面升级:材料、工艺与架构革新引领产业新周期 |

| 发布机构 | 东吴证券(分析师:陈海进/S0600525020001;解承堯/S0600125020001) |

| 发布时间 | 2025年9月24日 |

| 投资评级 | 增持(维持) |

| 核心逻辑 | AI算力需求驱动PCB技术迭代,上游材料供需紧张推升成本,下游应用(服务器/交换机/封装)量价齐升,国内企业技术突破领跑 |

二、PCB技术升级:材料、工艺、架构三维突破

1. 材料端:高端化迭代,支撑224G高速传输

PCB核心材料(树脂、铜箔、玻纤布)向低损耗、低粗糙度、低CTE(热膨胀系数)升级,以满足AI服务器、高速交换机的224G SerDes传输需求:

| 材料类型 | 升级方向 | 关键指标 | 应用场景 | 竞争格局 |

|---|---|---|---|---|

| 树脂 | M9/PTFE树脂 | M9:Df≈0.0012;PTFE:Df<0.0005 | 224G交换机、正交背板 | 松下(M9)、杜邦(PTFE)主导 |

| 铜箔 | HVLP4/5(超低轮廓)、超薄铜箔 | HVLP5:Rz≤0.4μm;超薄铜箔≤3μm | AI服务器HDI、光模块SLP | 日台主导(三井垄断超薄铜箔) |

| 玻纤布 | Low-Dk二代布、石英布 | 石英布:Df<0.0010、CTE=0.5×10⁻⁶/K | 1.6T交换机、CoWoP封装 | 日东纺、中材科技 |

2. 工艺端:高密度化,突破微缩与集成瓶颈

- 线路工艺:从传统减成法(线宽/线距≥20μm)升级至mSAP/SAP工艺,实现10μm以下线宽/线距,支撑CoWoP封装的高密度布线需求;

- 钻孔工艺:激光钻孔替代机械钻孔,实现盲孔/埋孔加工(孔径≤6mil),背钻工艺消除通孔Stub,提升高速信号完整性;

- 叠层工艺:高多层PCB量产层数达68层(深南电路样品120层),高阶HDI实现5阶以上互连(胜宏科技5+14+5结构),满足AI服务器GPU主板需求。

3. 架构端:创新设计,提升系统级性能

- CoWoP封装:去除ABF基板,芯片直连PCB,缩短信号路径(降低延迟),要求PCB线宽/线距≤15μm、板面平整度≤50μm,需半导体级洁净室(行业首例);

- 正交背板:英伟达Kyber机柜采用,替代铜缆连接,需M9/PTFE材料(支撑224G传输),单柜PCB价值量较GB200(14.67万元)翻倍;

- 埋嵌式工艺:将功率芯片嵌入PCB,实现去散热器化,系统级降本20%-30%,800V SiC模块能量损耗降低60%,需引入IC工艺(如光刻、电镀)。

三、上游材料:供需紧张加剧,成本向下游传导

1. 市场格局:寡头垄断,集中度高

- 覆铜板(CCL):2024年全球CR10=77%,建滔(14.3%)、生益科技(13.6%)、台光电子(13.3%)位列前三,高端CCL(M8/M9)主要由台资/日资把控;

- PCB:2024年全球CR10<40%,臻鼎(7.3%)、欣兴(4.9%)、东山精密(4.6%)领先,国内企业在中高端市场加速替代。

2. 成本与价格:2025H1全面涨价

- 原材料涨价:LME铜价2025H1同比+12%,日东纺玻纤布提价20%(2025.8生效),M9树脂报价同比+15%;

- CCL传导:建滔、威邦电子等CCL厂商提价5-10元/张,PCB企业成本压力加大,部分通过产品结构升级(高端PCB占比提升)转嫁成本。

四、PCB市场:AI驱动,各细分领域量价齐升

1. 整体市场:2029年达947亿美元,CAGR 5.2%

根据Prismark数据,2024年全球PCB产值735.65亿美元,2029年预计增至947亿美元,2024-2029年CAGR 5.2%,其中中国大陆占比超50%(2029年54%),AI/HPC领域增速最快(CAGR 32.5%)。

2. 细分领域亮点

| 领域 | 核心驱动因素 | 关键数据 | 价值量提升逻辑 |

|---|---|---|---|

| AI服务器PCB | GPU算力需求爆发(英伟达GB200/Rubin) | Rubin机柜单柜PCB价值量41万元(较GB200增180%) | 层数从18层→24层,材料从M8→M9,新增Midplane/正交背板 |

| 交换机PCB | 800G/1.6T升级,CPO集成 | 2027年800G端口占比超50%,1.6T进入打样 | 光模块PCB用PTFE材料,CPO需类基板工艺(mSAP) |

| 服务器电源PCB | AI机柜功率达140kW+(GB200 NVL72) | 2026年市场规模40亿元(占电源10%) | 铜厚从35μm→70μm,嵌入功率模块,高导热材料应用 |

| 封装基板 | FC-BGA需求(CPU/GPU封装) | 2027年规模240亿美元(CAGR 12%) | 层数从12层→26层,尺寸从90×90mm→230×230mm(2030E) |

3. 产能扩张:国内企业海内外布局

国内PCB厂商加速扩产,重点投向高端产能:

| 企业 | 扩产项目 | 投资金额 | 产能规划 | 投产时间 |

|---|---|---|---|---|

| 胜宏科技 | 越南基地 | 2.6亿美元 | 15万㎡/年(高多层/HDI) | 2026.10 |

| 生益电子 | 吉安智能算力中心 | 19亿元 | 70万㎡/年(高多层) | 2026-2027 |

| 景旺电子 | 珠海金湾HDI | 50亿元 | 80万㎡/年(高阶HDI) | 2026.中 |

| 深南电路 | 泰国基地 | 12.74亿元 | 高多层/HDI | 2026 |

五、国内重点企业分析

1. 核心企业业绩与亮点

| 企业 | 25H1关键业绩 | 核心竞争力 | 未来增长点 |

|---|---|---|---|

| 胜宏科技 | 营收90.31亿(+86%),净利21.43亿(+367%) | 25Q1 AI/HPC PCB收入全球第一,GB200核心供应商 | Rubin机柜订单、越南产能释放 |

| 生益电子 | 营收37.69亿(+91%),净利5.31亿(+452%) | 服务器订单占比48.96%,华为/中兴核心供应商 | 泰国基地(2026试产)、光模块PCB |

| 景旺电子 | 营收70.95亿(+21%),毛利率30% | 全球汽车PCB龙头,多层PTFE板量产 | 珠海HDI产能、1.6T光模块PCB |

| 沪电股份 | 营收84.94亿(+56.59%),净利16.83亿(+47.5%) | 800G交换机PCB量产,1.6T打样 | 泰国基地认证、AI服务器PCB |

| 深南电路 | 营收104.53亿(+26%),封装基板收入17.4亿(+9%) | 120层背板样品,ABF载板20层量产 | 南通四期、BT/ABF基板升级 |

2. 封装基板:台资主导,大陆追赶

- 市场格局:2023年欣兴(16%)、三星电机(9.9%)、揖斐电(9.3%)位列前三,CR5超50%;

- 大陆进展:深南电路ABF载板20层以下量产,兴森科技FCBGA载板月产能6000㎡,逐步切入CPU/GPU供应链。

六、风险提示

- 宏观经济波动风险:全球经济下滑导致下游电子设备需求减弱,影响PCB订单;

- 行业竞争风险:PCB产能扩张(2025年全球新增产能10%+)可能引发价格战,挤压盈利;

- 贸易争端风险:中美贸易摩擦升级,可能加征PCB关税或要求原产地认证;

- 原材料风险:铜、树脂等价格大幅波动,影响成本稳定性。

4. 关键问题

问题1:AI驱动下,PCB材料从M8升级至M9/PTFE的核心原因是什么?这一升级对产业链竞争格局将产生哪些影响?

答案:PCB材料升级至M9/PTFE的核心原因及对竞争格局的影响如下:

-

核心原因:

- 信号损耗需求:AI服务器、1.6T交换机需支持224G SerDes传输,M8树脂(Df≈0.002)信号损耗无法满足,M9(Df≈0.0012)、PTFE(Df<0.0005)可将传输损耗降低30%-50%,避免信号失真;

- 热稳定性要求:AI机柜功率密度达140kW+,M9/PTFE的Tg(玻璃化温度)≥220℃,CTE(热膨胀系数)≤15×10⁻⁶/K,可减少热应力导致的板体翘曲(CoWoP封装对平整度要求≤50μm)。

-

对竞争格局的影响:

- 材料端:M9树脂主要由松下、住友化学主导,PTFE树脂依赖杜邦、大金工业,国内企业(如生益科技)M9量产进度滞后6-12个月,短期依赖进口;玻纤布方面,石英布产能集中在日东纺、中材科技,供需紧平衡支撑价格;

- PCB端:具备M9/PTFE加工能力的企业(胜宏科技、深南电路)优先获取英伟达、华为等头部订单,中小PCB厂商因设备(激光钻孔机)、工艺(高洁净度压合)壁垒难以切入,行业集中度进一步提升(预计2026年CR10提升至45%+)。

问题2:CoWoP封装作为AI时代的新型架构,其对PCB制造提出了哪些颠覆性要求?国内企业当前的技术储备能否满足这一需求?

答案:CoWoP封装对PCB的颠覆性要求及国内企业技术储备分析如下:

-

颠覆性要求:

- 精度与平整度:芯片直连PCB需线宽/线距≤15μm(传统PCB≥20μm),板面平整度≤50μm(传统≥100μm),需采用半导体级光刻设备(分辨率≤5μm)与高精度压合工艺(压力误差±5%);

- 材料与可靠性:需Low-CTE石英布(CTE=0.5×10⁻⁶/K)降低热翘曲,无铅焊接工艺(熔点≥260℃)保障长期可靠性,传统FR-4材料无法满足;

- 制造环境:需Class 1000洁净室(传统PCB为Class 10万),ESD(静电防护)等级提升至Class 0,避免芯片损坏。

-

国内企业技术储备:

- 头部企业突破:胜宏科技已实现15μm线宽/线距量产,引入ASML光刻设备;深南电路开发出石英布基PCB,平整度控制在45μm以内,通过英伟达CoWoP预认证;

- 中小厂商差距:多数企业仍依赖传统减成法,缺乏半导体级洁净室与高精度设备,短期难以切入CoWoP供应链;

- 产能与良率:胜宏科技越南基地规划CoWoP专用产线(2026年投产),当前良率约70%(目标85%),逐步接近台资水平(欣兴80%+)。

问题3:封装基板作为PCB的高端细分领域,当前台资企业垄断的核心壁垒是什么?大陆企业如何实现突破?

答案:台资企业垄断封装基板的核心壁垒及大陆企业突破路径如下:

-

核心壁垒:

- 技术壁垒:FC-BGA基板需20层以上布线(台资量产26层,大陆20层),线宽/线距≤5μm(大陆≥8μm),依赖SAP工艺(台资成熟,大陆试产),且需解决大尺寸(100×100mm)板体翘曲问题;

- 客户认证:台积电、英特尔等芯片厂商认证周期长达2-3年,台资企业(欣兴、南亚)已合作10年以上,大陆企业(深南电路)仍处于认证导入期(如英特尔GPU基板);

- 供应链协同:台资企业与上游材料商(松下ABF树脂、JX铜箔)深度绑定,优先获取高端材料,大陆企业面临材料供应周期长(如ABF树脂交货期6个月)的问题。

-

大陆企业突破路径:

- 技术攻坚:深南电路、兴森科技加大研发投入(研发费率≥8%),突破22-26层ABF载板技术,联合中科院开发Low-CTE玻璃基板;

- 产能布局:兴森科技广州基地规划2000万颗/月FCBGA产能(2026年投产),深南电路南通四期新增封装基板产能,规模化降本;

- 客户突破:先切入存储(如长江存储)、射频(如华为海思)等中高端市场,积累认证经验,再向CPU/GPU高端市场渗透,2024年深南电路BT载板在存储领域市占率已达15%。

暂无评论内容