AI高景气度延续,算力基础设施持续受益

【原报告在线阅读和下载】:20251009【MKList.com】通信行业2025年10月投资策略:AI高景气度延续,算力基础设施持续受益 | 四海读报

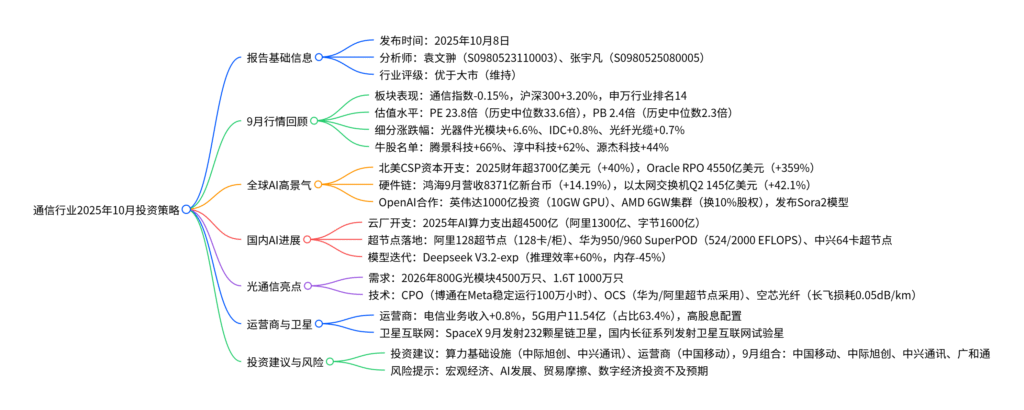

1. 一段话总结

本报告(2025年10月8日发布,分析师袁文翀、张宇凡)指出9月通信板块表现弱于大市(申万通信指数下跌0.15%,沪深300上涨3.20%),估值略低于历史中位数(当前PE23.8倍,历史中位数33.6倍),光器件光模块(涨6.6%)、IDC(涨0.8%)表现靠前;全球AI高景气延续,北美CSP云厂2025财年资本开支超3700亿美元(同比+40%),OpenAI分别与英伟达(1000亿美元投资)、AMD(6GW GPU集群)合作;国内云厂2025年AI算力支出超4500亿元,超节点产业化加速(阿里128超节点、华为950/960 SuperPOD);光模块需求旺盛(2026年800G需求超4500万只),CPO/OCS技术落地加速;投资建议关注算力基础设施(中际旭创、中兴通讯等)与三大运营商,提示宏观经济、AI发展不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-行业投资策略(通信) |

| 发布时间 | 2025年10月8日 |

| 核心分析师 | 袁文翀(登记编码:S0980523110003)、张宇凡(S0980525080005) |

| 行业评级 | 优于大市(维持) |

| 核心逻辑 | 全球AI高景气延续,算力基础设施(光模块、超节点、CPO/OCS)需求爆发,国内云厂与运营商持续加码,板块估值合理,具备配置价值 |

| 数据来源 | Wind、公司官网、IDC、Omdia、国信证券经济研究所整理 |

二、9月行情回顾:板块表现弱于大市

1. 整体市场表现

- 指数表现:9月沪深300指数上涨3.20%,申万通信指数下跌0.15%,在申万31个一级行业中排名第14位,表现弱于大盘。

- 估值水平:以100家通信核心公司为样本,当前PE(TTM)23.8倍,低于过去10年历史中位数33.6倍;PB(MRQ)2.4倍,接近历史中位数2.3倍,估值处于合理区间。

2. 细分板块与个股表现

- 细分板块涨跌幅:光器件光模块(+6.6%)、IDC(+0.8%)、光纤光缆(+0.7%)表现靠前;卫星互联网(-2.08%)、通信设备(-0.71%)表现相对弱势。

- 涨幅前十个股:腾景科技(+66%)、淳中科技(+62%)、源杰科技(+44%)、汉威科技(+41%)、剑桥科技(+36%)、世嘉科技(+35%)、华工科技(+35%)、东方电缆(+34%)、京信通信(+31%)、科华数据(+24%)。

三、全球AI高景气度延续

1. 北美CSP云厂资本开支持续加码

北美五大CSP(亚马逊、谷歌、Meta、微软、甲骨文)2025财年资本开支预计超3700亿美元,同比增长40%,核心投向AI基础设施:

| 厂商 | 2025财年资本开支(亿美元) | 同比增速 | 核心投向 |

|---|---|---|---|

| 亚马逊 | 1100-1200 | +45.7% | AI服务器、云计算基础设施 |

| 微软 | 882 | +38% | AI数据中心建设 |

| 谷歌 | 850 | +61.8% | 服务器(2/3)、数据中心(1/3) |

| Meta | 660-720 | +68%-84% | AI服务器、网络设备 |

| 甲骨文 | 350 | – | 云基础设施,FY26Q1 RPO达4550亿美元(+359%) |

2. 硬件产业链高景气验证

- 服务器:英伟达主要代工商鸿海精密9月营收8371亿新台币(环比+38.01%,同比+14.19%),刷新历史同期新高,反映AI服务器需求旺盛。

- 交换机:2025Q2全球以太网交换机市场营收145亿美元(约1033亿人民币),同比增长42.1%;其中数据中心交换机同比+71.6%,英伟达以25.9%市占率居首(营收同比+647%)。

3. OpenAI深化硬件合作

- 与英伟达:9月22日达成1000亿美元合作,计划部署至少10GW NVIDIA系统(数百万颗GPU),首期1GW 2026年下半年落地,平台为“Vera Rubin”。

- 与AMD:10月6日合作部署6GW AMD MI450 GPU集群,OpenAI可认购1.6亿股AMD股票(持股或达10%),首批1GW 2026年下半年启用。

- 模型发布:10月1日推出Sora2模型(物理模拟精度提升)与Sora App(AI原生视频社交平台),推动AI内容创作需求。

四、国内CSP云厂与超节点进展

1. 国内云厂AI算力支出超4500亿元

2025年国内主要云厂(阿里、字节、腾讯、百度)AI算力相关支出预计达4700亿元,同比增速超100%:

| 云厂 | 2025年资本开支(亿元) | AI算力支出(亿元) | 同比增速 |

|---|---|---|---|

| 阿里巴巴 | 1300 | – | 172%(2025H1 vs 2024H1) |

| 字节跳动 | 1600 | 900(国内400+海外500) | 100% |

| 腾讯 | 1000 | – | 102%(2025H1 vs 2024H1) |

| 百度 | 108 | – | 33% |

2. 超节点产业化加速落地

国内头部厂商密集发布超节点方案,提升算力密度与互联效率:

| 厂商 | 超节点方案 | 核心参数 | 技术亮点 |

|---|---|---|---|

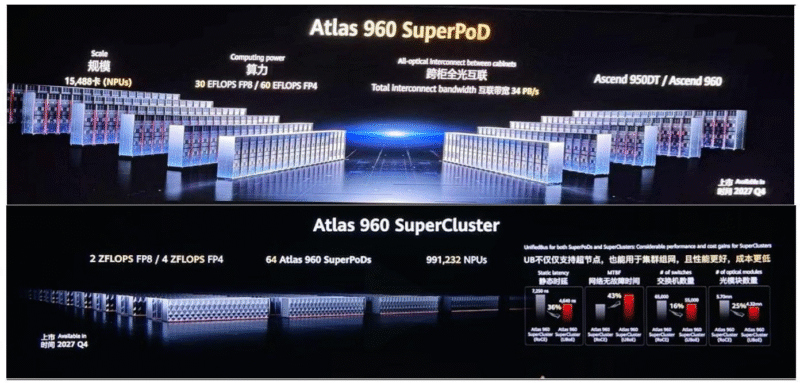

| 阿里 | 磐久128超节点 | 128卡/柜,功率密度350kW | 自研CIPU 2.0,推理性能提升50% |

| 华为 | Atlas 950/960 SuperPOD | 950:8192卡,524 EFLOPS;960:15488卡,2000 EFLOPS | 全光互联,跨柜时延<2.1微秒 |

| 中兴 | 64卡超节点服务器 | 支持64张GPU,Scale-Up/Out扩展 | 自研CPU与交换芯片,适配万卡集群 |

3. 模型效率提升:Deepseek V3.2-exp

- 核心创新:采用DSA稀疏注意力机制,非关键路径计算量降低60%,推理内存占用减少45%,适配国产算力(昇腾、寒武纪、海光)。

- 成本优化:API价格下调,输入缓存命中0.2元/万token,未命中2元/万token,输出3元/万token,降低企业使用成本。

五、光通信:需求与技术双驱动

1. 光模块需求供不应求

- 产能支撑:台积电CoWoS产能持续提升(2026年预计达10万片/月),带动高端光模块需求,2026年800G光模块需求超4500万只,1.6T需求超1000万只。

- 市场格局:中际旭创、新易盛、天孚通信等头部厂商市占率领先,2026年800G光模块CR5预计超60%。

2. 新技术产业化加速

- CPO(共封装光学):博通CPO交换机在Meta平台实现100万小时稳定运行,功耗降低65%,2026年将推出200T CPO架构。

- OCS(光电路交换):华为950/960超节点、阿里512节点全光互联采用OCS,实现跨柜带宽>1TB/s,适配动态流量需求。

- 空芯光纤:长飞实现平均损耗0.12dB/km,最低损耗0.05dB/km,信号传输速度比传统光纤快47%,时延降低31%,适用于金融、AI大模型场景。

六、运营商与卫星互联网

1. 运营商经营稳健,高股息属性凸显

- 业务数据:2025年前8月电信业务收入11821亿元(+0.8%),5G用户11.54亿户(占比63.4%),千兆宽带用户2.33亿户(占比33.9%)。

- 投资价值:三大运营商分红比例持续提升(中国移动分红率超70%),现金流稳定,为红利配置核心资产。

2. 卫星互联网加速建设

- 海外:SpaceX 9月发射232颗Starlink V2.0 mini卫星,手机直连技术突破。

- 国内:9月成功发射多组卫星互联网试验星(长征七号A、二号丙、六号甲),长征十号可回收火箭完成系留点火试验,商业航天产业链崛起(航天科技、银河航天、星河动力等)。

七、投资建议与风险提示

1. 投资建议

- 算力基础设施:推荐光器件光模块(中际旭创、新易盛、天孚通信)、通信设备(中兴通讯)、液冷(英维克)、端侧(广和通)。

- 运营商:长期配置三大运营商(中国移动、中国电信、中国联通),享受高股息与数字经济红利。

- 9月重点组合:中国移动、中际旭创、中兴通讯、广和通。

2. 风险提示

- 宏观经济波动风险:经济下行可能导致企业IT支出缩减,影响通信设备需求。

- AI发展不及预期风险:AI算力需求增长放缓,拖累光模块、超节点等产业链。

- 中美贸易摩擦风险:海外市场拓展受阻,尤其高端芯片与设备进口受限。

- 数字经济投资建设不及预期风险:国内新基建投资节奏放缓,影响通信行业增长。

4. 关键问题

问题1:全球AI高景气下,北美CSP云厂资本开支同比增长40%(超3700亿美元),这一趋势对国内通信产业链(如光模块、超节点)的传导路径与影响是什么?

答案:传导路径为“北美CSP开支→全球硬件需求→国内供应链受益”,具体影响体现在三方面:

- 光模块直接受益:北美CSP(亚马逊、谷歌等)AI数据中心建设需大量800G/1.6T光模块,国内头部厂商(中际旭创、新易盛)为其核心供应商,2026年800G光模块需求超4500万只,国内厂商市占率超50%,直接带动营收增长(中际旭创2025年营收预计370亿元,+35%)。

- 超节点技术外溢:北美云厂超节点方案(如英伟达Vera Rubin)推动国内云厂加速跟进(阿里128超节点、华为950 SuperPOD),国内通信设备商(中兴通讯)通过自研CPU/交换芯片承接订单,2025年中兴通讯超节点相关收入预计超100亿元,占总营收7%。

- 产业链协同效应:北美CSP对算力密度的要求(如单机柜350kW)推动国内液冷(英维克)、光互联(华为OCS)技术落地,形成“光模块+超节点+液冷”协同增长,2025年国内算力基础设施相关市场规模预计超2000亿元,同比+60%。

问题2:国内超节点方案(阿里128、华为950/960、中兴64卡)密集落地,其核心技术突破与商业化价值体现在哪些方面?对通信行业竞争格局有何影响?

答案:核心技术突破与商业化价值聚焦“算力密度+互联效率”,并重塑行业竞争格局:

- 技术突破:①算力密度提升:阿里128超节点实现128卡/柜(传统方案32卡/柜),功率密度350kW,适配万亿参数大模型训练;②互联效率优化:华为采用全光互联,跨柜时延<2.1微秒,比传统铜互联降低50%;③芯片自主:中兴自研CPU与交换芯片,摆脱对海外高端芯片依赖。

- 商业化价值:①降本增效:阿里超节点推理性能提升50%,同等算力下硬件成本降低30%;②场景适配:华为960 SuperPOD(2000 EFLOPS)满足超大规模智算需求,可服务AI大模型训练与自动驾驶;③生态开放:阿里超节点支持多厂商GPU(英伟达、AMD、国产芯片),吸引第三方客户(百度、字节)采购。

- 竞争格局影响:①头部集中:具备超节点全栈能力的厂商(华为、中兴、阿里)占据80%以上市场份额,中小设备商(如锐捷网络)需通过细分场景(边缘计算)突围;②技术壁垒升高:芯片自研、光互联优化等核心技术形成护城河,推动行业从“硬件组装”向“软硬协同”转型,具备核心技术的厂商(中兴通讯、华为)盈利水平提升(毛利率预计从35%升至40%)。

问题3:光模块行业2026年800G需求预计超4500万只,同时CPO/OCS等新技术加速落地,这两大趋势下,国内光模块厂商如何平衡“传统高速模块产能”与“新技术研发”?头部厂商(如中际旭创、新易盛)的竞争策略有何差异?

答案:国内厂商通过“产能阶梯布局+技术双线投入”平衡需求与研发,头部厂商策略差异聚焦“规模化”与“差异化”:

- 平衡路径:①产能端:800G模块按“2025年3000万只→2026年4500万只”阶梯扩产,同时预留1.6T模块产线(占比20%),避免产能过剩;②研发端:将营收15%-20%投入新技术,CPO聚焦“芯片封装+光引擎”(与博通、英伟达合作),OCS突破“光开关+波长选择”,2025年国内CPO研发投入超50亿元,同比+80%。

- 头部厂商策略差异:①中际旭创:以“规模化+全球化”为主,800G模块产能占全球30%,海外客户(亚马逊、微软)收入占比70%,CPO布局侧重“兼容现有产线”,2026年推出低成本CPO模块(价格比可插拔低20%);②新易盛:以“差异化+高端化”为主,1.6T模块研发领先(2025年出货占比15%),CPO聚焦“超大规模数据中心”(与Meta合作),OCS与华为联合开发,主攻国内超节点市场,2025年国内收入占比提升至50%。

- 核心目标:短期通过800G模块抢占市场份额(中际旭创市占率超30%),中期通过CPO/OCS技术提升溢价(CPO模块毛利率比800G高10-15个百分点),长期构建“传统模块+新技术”双增长曲线,抵御行业周期波动。

暂无评论内容