AI职能蜕变,医疗行业变革蓄势待发

【原报告在线阅读和下载】:20251012【MKList.com】医药生物行业专题报告:AI职能蜕变,医疗行业变革蓄势待发 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

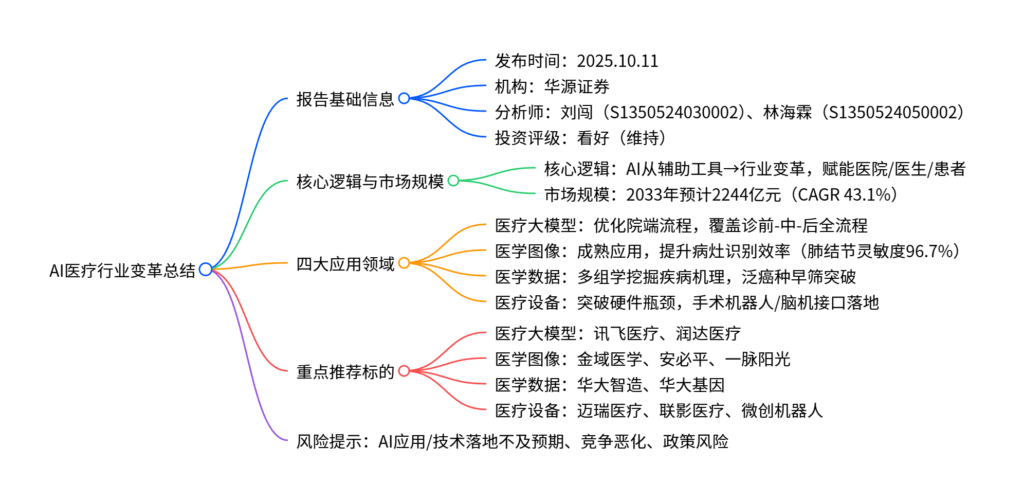

本报告(2025年10月11日发布)指出,AI医疗正从效率提升工具向行业变革力量转变,其通过数据、算法、算力三大核心要素,在医疗大模型、医学图像、医学数据、医疗设备四大领域实现深度应用;市场规模方面,国内AI在医疗机构中的规模从2019年20亿元增长至2023年64亿元,预计2033年达2244亿元(2023-2033年CAGR 43.1%);投资建议聚焦四大领域:医疗大模型(讯飞医疗、润达医疗)、医学图像(金域医学、安必平)、医学数据(华大智造、华大基因)、医疗设备(迈瑞医疗、联影医疗),同时提示AI应用不及预期、技术引入、竞争恶化、政策变动四大风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-行业专题报告(医药生物) |

| 发布时间 | 2025年10月11日 |

| 核心分析师 | 刘闯(S1350524030002)、林海霖(S1350524050002) |

| 投资评级 | 看好(维持) |

| 核心逻辑 | 1. AI医疗产业链成熟,驱动应用拓展,成医药行业长期催化;2. 短期AI赋能医疗全场景,中长期解决行业痛点(如医疗资源不均、成本高) |

| 数据来源 | 弗若斯特沙利文、亿欧智库、头豹研究院、企业公告、华源证券研究所 |

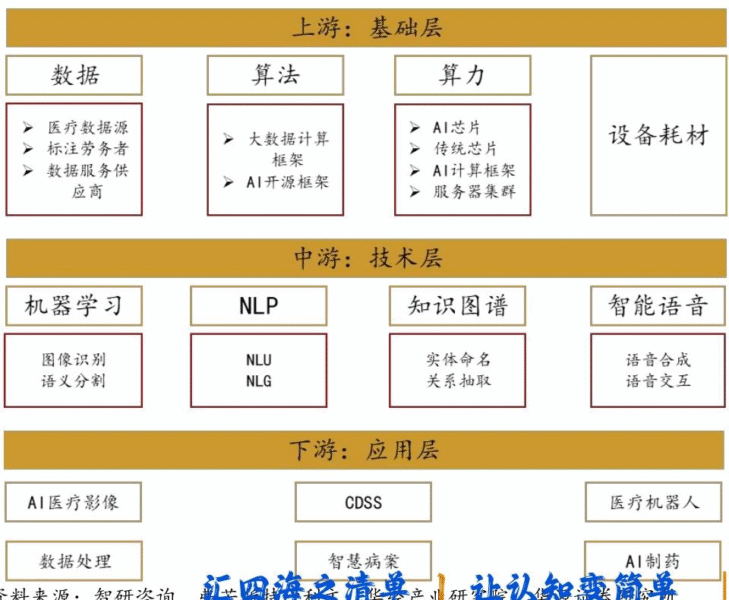

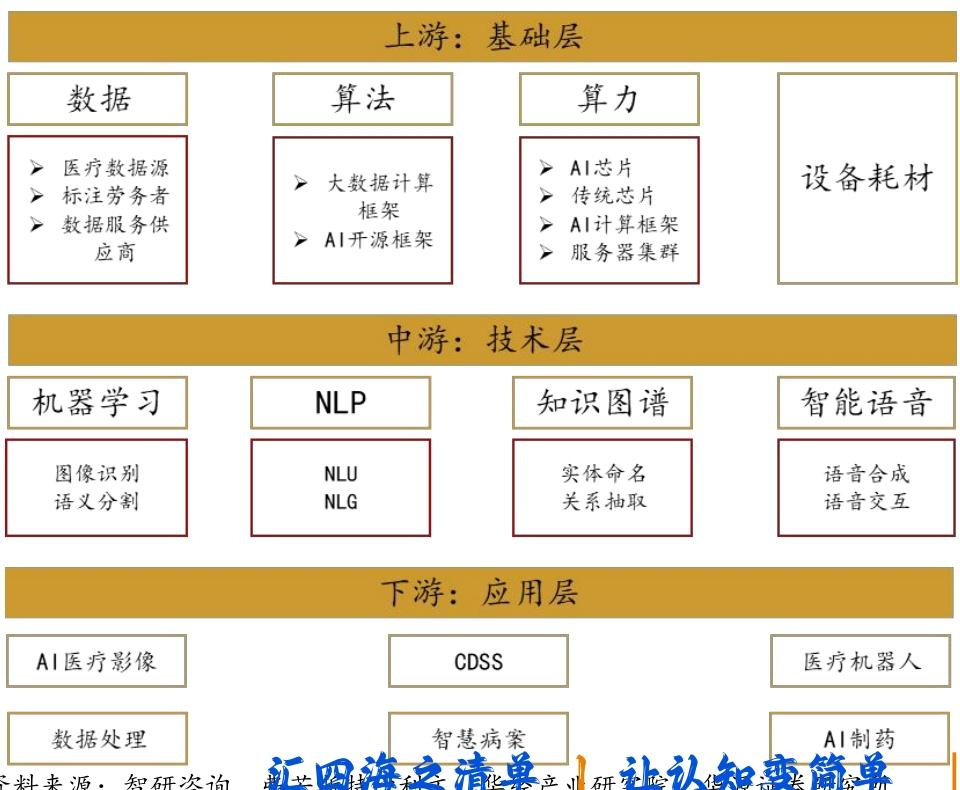

二、AI医疗:从工具到变革的核心逻辑

1. 行业定位与价值

-

职能蜕变:AI医疗经历“辅助性工具→各级医疗用户配置性需求”的转变,通过提升多模态数据解读能力、降低应用成本,改善传统医疗“不可能三角”(质量、可及性、成本难以兼顾)。

-

核心价值:

- 服务质量:提升诊疗精准度(如AI辅助肺结节识别灵敏度96.7%)、降低临床风险;

- 可及性:结合远程医疗,推动基层医疗资源普及;

- 成本控制:优化标准化流程,节省医疗人员时间(如AI阅片时间0.04秒/张,较人工14.83秒大幅缩短)。

2. 市场规模与增长

根据弗若斯特沙利文数据,国内AI在医疗机构中的市场规模呈现高速增长趋势:

| 时间 | 市场规模(亿元) | 关键驱动因素 |

|---|---|---|

| 2019年 | 20 | 基础层(数据/算力)初步搭建 |

| 2023年 | 64 | 技术层(算法)成熟,应用层(医疗场景)拓展 |

| 2033年(预测) | 2244 | 多模态数据积累、政策支持、商业化落地加速 |

| 2023-2033年CAGR | 43.1% | – |

三、四大核心应用领域详解

1. 医疗大模型:优化院端流程

-

定义与发展:针对医疗领域训练的垂直大模型,经历“通用大模型→专用大模型→全栈医疗大模型”演进,具备多模态处理能力(文本、影像、基因组数据)。

-

政策支持:国家卫健委推出“智慧医疗分级评价”(8个等级),新增17项AI要求,推动医院信息化向智慧化升级。

-

应用效果:

- 覆盖诊前-中-后全流程,如瑞金医院“瑞创助手”实现秒级病理问答,准确率超90%;

- 讯飞星火医疗大模型X1在全科辅助诊断合理率94.00%,超GPT-4o(84.90%)、DeepSeek R1(89.50%)。

-

重点标的:

- 讯飞医疗:2023年医疗AI行业收入占比5.9%(行业第一),发布星火医疗大模型2.0/X1;

- 润达医疗:与华为合作推出“华擎智医”一体机,病历采纳率超96%。

2. 医学图像:成熟度最高的AI应用

-

技术原理:基于计算机视觉(语义分割)与卷积神经网络(CNN),实现医学影像(CT、MRI、病理切片)的病灶识别、分级、进展预测。

-

市场现状:

- 截至2024年6月,国内92款AI医学影像产品获NMPA三类证,心血管(29.3%)、肺部(26.1%)领域占比最高;

- 预计2030年AI医学影像市场规模达137.4亿元(2023-2030年CAGR 28.3%)。

-

典型场景:

- 肺结节检测:AI辅助后医生识别灵敏度从78.1%提升至96.7%,假阳性率降至3.6%;

- 宫颈细胞学诊断:AI阅片准确度95.08%,AUC 0.991,效率提升370倍。

-

重点标的:

- 金域医学:推出“域见医言”医检大模型,NGS报告生成时间从1-2天缩短至3-5小时(效率升70%);

- 安必平:宫颈数智筛查方案使医生工作量减少1/3,LSIL及以上病变灵敏度99.55%。

3. 医学数据:挖掘疾病机理

-

核心技术:依托基因测序(成本降至100美元/人全基因组)与多组学(基因组+转录组+蛋白组),结合AI加速数据处理与变异检测。

-

关键应用:

- 泛癌种早筛:美国Grail公司Galleri产品2024年销量13.7万份,预计2025年增长20-30%,全球潜在市场超百亿美元;

- 遗传病解读:华大基因GeneT大模型致病变异召回率98%(真实临床样本),分析效率提升20倍。

-

重点标的:

- 华大智造:2024年国内新增测序设备占比64%,推出纳米孔测序仪CycloneSEQ,实现“短读长+长读长”全覆盖;

- 华大基因:中标沙特9.5亿元外送检测订单,ChatGeneT平台支持基因组智能咨询。

4. 医疗设备:突破硬件瓶颈

-

赋能方向:以硬件为载体,结合AI优化设备操作、提升精度,覆盖影像设备(CT/MRI)、手术机器人、脑机接口。

-

市场趋势:

- 2030年AI在影像设备渗透率预计达44.8%(CT)、39.5%(MRI)、34.1%(超声);

- 全球脑机接口市场2034年预计达124.0亿美元(2024-2034年CAGR 16.8%),医疗领域应用占比46%。

-

前沿突破:

- 手术机器人:约翰斯霍普金斯大学AI自主完成胆囊切除手术(猪实验成功率100%),微创机器人图迈手术机器人肾部分切除术中位热缺血时间34.6分钟;

- 脑机接口:Meta公司Brain2QWERTY模型实现非侵入式脑电转文字,MEG信号字符错误率32±0.6%。

-

重点标的:

- 迈瑞医疗:推出“启元”重症大模型,1分钟完成70%病历撰写,5秒生成诊疗建议;

- 联影医疗:增资联影智能(投前估值90亿元),AI产品获22张NMPA二类证、12张三类证;

- 微创机器人:图迈单臂单孔腔镜机器人获注册证,泌尿外科手术成功率100%。

四、投资建议与风险提示

1. 投资建议:聚焦四大领域

| 领域 | 核心逻辑 | 重点标的 |

|---|---|---|

| 医疗大模型 | 政策驱动智慧医疗升级,全流程赋能 | 讯飞医疗、润达医疗 |

| 医学图像 | 商业化成熟,渗透率快速提升 | 金域医学、安必平、一脉阳光 |

| 医学数据 | 多组学+AI突破疾病早筛与机理研究 | 华大智造、华大基因 |

| 医疗设备 | 硬件+AI拓展应用边界,前沿技术落地 | 迈瑞医疗、联影医疗、微创机器人、鱼跃医疗 |

2. 风险提示

- AI应用不及预期风险:技术与临床需求匹配滞后,产品落地进度慢;

- 技术引入风险:海外技术国内转化受法规、场景限制;

- 竞争格局恶化风险:低门槛领域厂商增多,挤压盈利空间;

- 行业政策风险:AI医疗政策处于早期,调整可能影响行业发展。

4. 关键问题

问题1:医疗大模型作为AI医疗的核心方向,其相比通用大模型的核心优势是什么?国内头部标的(如讯飞医疗、润达医疗)的差异化竞争力体现在哪里?

答案:核心优势与标的竞争力如下:

- 医疗大模型的核心优势:① 专业性更强:基于医疗专用语料(电子病历、诊疗指南、病理切片)训练,避免通用大模型的“医疗幻觉”,如讯飞星火医疗大模型X1专科辅助诊断主诊断合理率90.1%,远超通用模型GPT-4o(75.0%);② 多模态适配:可处理医疗多维度数据(文本+影像+基因组),而通用模型以文本为主,如润达医疗“CDx良医晓慧”可整合检验数据与影像报告;③ 合规性适配:符合医疗数据隐私法规(如HIPAA、国内《数据安全法》),通用模型存在数据泄露风险,如讯飞医疗通过国产化部署保障数据安全。

- 标的差异化竞争力:① 讯飞医疗:行业龙头地位稳固(2023年市占率5.9%),技术壁垒高(星火大模型在6大医疗核心场景升级),且拥有覆盖G端(医院)、B端(机构)、C端(患者)的全渠道布局;② 润达医疗:聚焦基层医疗与专科场景,与华为合作解决大模型“幻觉”问题,推出消化科“睿兵Agent”、急性胸痛大模型等专科解决方案,病历采纳率超96%,更贴近临床实际需求。

问题2:医学图像是AI医疗中成熟度最高的领域,其在肺结节、宫颈细胞学等场景的应用效果如何?该领域商业化落地的关键障碍是什么?

答案:应用效果与关键障碍如下:

- 应用效果:① 肺结节检测:传统人工阅片灵敏度78.1%,AI辅助后提升至96.7%,假阳性率从96.4%降至3.6%,且单切片阅片时间从5-10分钟缩短至秒级(如深睿医疗胸部CT辅助软件);② 宫颈细胞学诊断:AI阅片准确度95.08%、AUC 0.991,每张阅片时间0.04秒(人工14.83秒),医生工作量减少1/3,且ASC-US及以上病变灵敏度96.24%、LSIL及以上99.55%(安必平系统)。

- 关键障碍:① 数据质量与标注:高质量标注医学影像数据稀缺(如罕见病病理切片),且多中心数据标准化难度大,影响模型泛化能力;② 临床验证门槛:AI产品需通过多中心临床试验(如肺结节AI需验证不同医院CT设备的兼容性),验证周期长(1-2年)、成本高;③ 付费机制不明确:AI医学影像多作为辅助工具,未纳入医保收费目录,医院采购意愿受预算限制,商业化盈利模式待完善。

问题3:医疗设备领域中,AI赋能手术机器人与脑机接口的前沿进展如何?这些技术商业化落地的核心挑战是什么?

答案:前沿进展与核心挑战如下:

- 前沿进展:① 手术机器人:约翰斯霍普金斯大学AI自主完成胆囊切除手术(8台猪实验成功率100%),实现从“辅助工具”向“自主执行”突破;国内微创机器人图迈单臂单孔腔镜机器人完成数十例泌尿外科手术,肾部分切除术中位热缺血时间34.6分钟(国际领先),且无阳性切缘;② 脑机接口:Meta公司Brain2QWERTY模型通过MEG/EEG信号实现脑电转文字,MEG字符错误率32±0.6%;国内麦澜德“中枢-外周-中枢”闭环系统用于脑卒中康复,进入江苏省重点研发计划;全球脑机接口市场2034年预计达124亿美元,医疗应用占比46%。

- 核心挑战:① 技术安全性:手术机器人需解决机械精度(如血管夹闭误差<0.1mm)与紧急情况响应(如术中出血);脑机接口侵入式产品存在感染风险(如电极植入),非侵入式信号质量受颅骨干扰;② 监管审批严格:手术机器人与脑机接口均属高风险医疗器械,需通过NMPA/FDA的严格审批(如手术机器人需验证500+临床案例),审批周期3-5年;③ 成本与培训:AI手术机器人单价超千万元,基层医院难以承担;且医生需接受专业培训(如达芬奇机器人培训需3个月),阻碍普及;脑机接口设备(如侵入式电极)成本高,商业化定价(如Grail Galleri 949美元/次)限制消费群体。

:AI金融大模型的两条技术路线_页面_01-800x450.jpg)

暂无评论内容