光通信持续高景气,为AI算力互联铺路

【原报告在线阅读和下载】:20251116【MKList.com】【国信通信∙2026年策略会发言】光通信持续高景气,为AI算力互联铺路 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

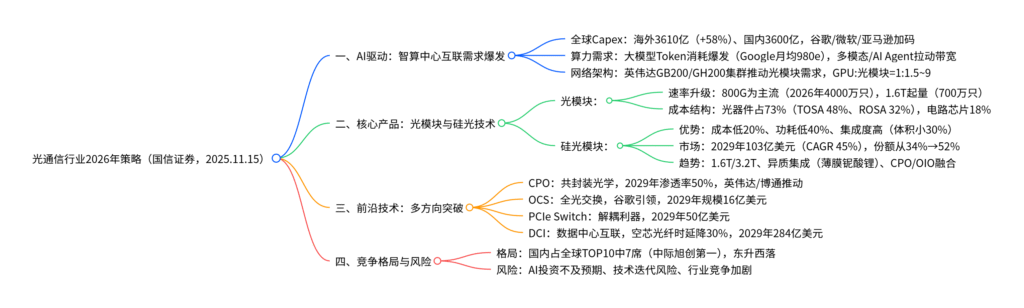

国信证券2025年11月15日光通信策略报告指出,AI军备竞赛进入2.0时代,智算中心互联需求爆发推动光通信行业持续高景气:海外亚马逊、谷歌等CSP厂商2025年合计Capex预计达3610亿美元(同比+58%),国内字节、腾讯等Capex超3600亿元,带动光模块速率从800G向1.6T/3.2T升级,测算2026年全球800G光模块出货4000万只、1.6T超700万只;硅光模块凭借低成本(较传统低20%)、低功耗(低40%)、高集成优势成为核心方向,Yole预测2029年市场规模达103亿美元(CAGR 45%);前沿技术方面,CPO(2029年渗透率50%)、OCS(2029年规模16亿美元)、PCIe Switch(2029年50亿美元)、DCI(2029年284亿美元) 等加速落地,国内中际旭创、新易盛等厂商在全球光模块TOP10中占据7席,行业呈现“东升西落”格局,风险提示AI投资不及预期、行业竞争加剧等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、AI算力驱动:智算中心互联需求爆发

1. AI军备竞赛2.0:CSP资本开支激增

AI大模型发展推动智算中心建设热潮,国内外CSP厂商大幅上调资本开支(Capex),为光通信行业提供核心需求支撑:

| 厂商类型 | 代表企业 | 2025年Capex(预测) | 同比增速 | 关键动作 |

|---|---|---|---|---|

| 海外CSP | 亚马逊(AWS) | 1000亿美元 | – | Trainium3集群用铜背板连接 |

| 谷歌(Alphabet) | 850亿美元(上调100亿) | – | TPU V7规划,1.6T光模块应用 | |

| 微软 | 800亿美元 | – | 新增2吉瓦数据中心容量,超400个数据中心 | |

| Meta | 660-720亿美元(上调60亿) | – | 启动Prometheus集群,MTIA v2研发 | |

| 国内CSP | 字节/腾讯/阿里 | 合计超3600亿元 | – | 字节“大禹”液冷机柜、腾讯ETH-X 3.2T互联 |

2. 算力需求拉动:Token消耗与带宽升级

-

Token消耗爆发:AI Agent(任务链条式Token累积)、多模态模型(图像/视频转Token)推动用量激增,Google 7月Token月均980e(5月480e),Gemini app月活超4.5亿。

-

网络架构升级:英伟达主导算力集群互联,光模块需求随GPU数量倍数增长:

- DGX A100集群:GPU:光模块=1:4(全光网络1:6)

- GB200集群(576 GPU):GPU:800G光模块=1:1.5~2.5

- GH200超级计算机:集群内GPU:光模块=1:9,互联需求1:2.5

二、核心产品:光模块与硅光技术的革新

1. 光模块:速率升级与成本结构

-

速率迭代:从400G向800G/1.6T/3.2T演进,2026年全球800G光模块出货预计4000万只,1.6T超700万只,支撑AI算力互联带宽需求。

-

成本构成:光器件为核心(占73%),电路芯片与辅料为辅:

成本类别 占比 核心组件 说明 光器件 73% TOSA(48%)、ROSA(32%) TOSA含激光器/耦合部件,ROSA含探测器/放大器 电路芯片 18% DSP、Driver、TIA DSP为核心,800G模块中单价约90美元 辅料 9% PCB、外壳、结构件 硅光模块因集成度高,辅料用量减少

2. 硅光模块:下一代核心解决方案

硅光模块基于硅光子技术,将光器件集成于硅光芯片,较传统模块优势显著:

-

核心优势:

- 低成本:硅材料丰度高,集成减少封装工序,较传统低20%(800G模块成本从410美元→327美元)。

- 低功耗:无需TEC温控,CW光源替代多颗EML激光器,功耗降40%(800G模块节省2W+)。

- 高集成:体积缩小30%,12英寸CMOS工艺适配量产。

-

市场前景:Yole预测2029年硅光模块市场规模达103亿美元,2024-2029年CAGR 45%,Lightcounting预测其在光模块中份额从2023年34%升至2029年52%。

-

技术趋势:

- 速率升级:800G批量出货,1.6T进入量产,3.2T研发推进。

- 异质集成:硅基集成InP激光器、薄膜铌酸锂调制器,提升性能。

- 封装融合:与CPO/OIO结合,缩短互连距离,适配1.6T+带宽。

三、前沿技术:CPO/OCS/PCIe Switch等落地加速

1. 关键技术及市场规模预测

| 技术方向 | 核心特点 | 应用场景 | 2029年市场规模预测 | 驱动厂商 |

|---|---|---|---|---|

| CPO(共封装光学) | 光引擎与芯片共封装,时延降30% | 智算中心交换机、AI ASIC | 渗透率50%(Lightcounting) | 英伟达、博通、中际旭创 |

| OCS(全光交换) | 谷歌独创,无电转换,低损耗 | 超大规模数据中心互联 | 16亿美元(CignalAI) | 谷歌、Marvell |

| PCIe Switch | 解耦算力集群,支持GPU/CPU互联 | 服务器内、机柜间互联 | 50亿美元(ABI) | 博通、Astera Lab |

| DCI(数据中心互联) | 相干技术为主,空芯光纤时延降30% | 跨地域数据中心连接 | 284亿美元(Mordor) | 英伟达、Ciena |

| MMC(高密度连接器) | 密度是MPO 3倍,1RU容3456根光纤 | 1.6T+光模块接口 | – | USCONEC、易天光通信 |

2. 国内技术布局

国内厂商在整机柜互联与硅光领域积极突破:

- 腾讯ETH-X:3.2T超带宽互联,推理吞吐提升30%+。

- 字节“大禹”方案:液冷整机柜,支持GPU/NPU多样性算力。

- 立讯精密:AI整机柜基础方案,铜背板/电缆连接适配英伟达集群。

- 硅光厂商:中际旭创、新易盛、光迅科技均布局800G/1.6T硅光模块,逐步实现量产。

四、竞争格局与风险提示

1. 行业格局:东升西落,国内厂商主导

- 全球格局:2024年全球光模块TOP10中,国内占据7席(中际旭创第一、新易盛第三),北美厂商份额从2010年超60%降至2024年不足30%,“东升西落”趋势显著。

- 核心原因:国内厂商在成本控制(人工/材料)、技术迭代(硅光/CPO)、客户响应速度上具备优势,且受益于国内CSP需求爆发。

2. 风险提示

- AI投资建设不及预期:若大模型研发放缓或智算中心落地延迟,将直接减少光模块需求。

- 技术迭代风险:CPO/OCS等新技术若出现替代路线,可能导致现有产能减值。

- 行业竞争加剧:国内光模块厂商数量超50家,价格战可能压缩毛利率(当前行业平均毛利率35%左右)。

4. 关键问题

问题1:AI算力需求爆发下,光模块速率升级路径是什么?2026年核心出货量预测如何?与传统模块相比,硅光模块为何能成为主流方向?

答案:

-

光模块速率升级路径:从“400G为主→800G主流→1.6T起量→3.2T研发”逐步演进:2023年800G商用元年,2025年成为智算中心标配,2026年1.6T开始导入(适配英伟达GB300等集群),2028年3.2T进入量产,核心驱动是AI算力集群GPU数量增加(如GH200集群576 GPU需超千只800G光模块)。

-

2026年出货预测:全球800G光模块预计达4000万只(同比+60%),1.6T光模块超700万只(同比+500%),主要需求来自谷歌TPU V7、亚马逊Trainium3、国内字节/腾讯智算中心。

-

硅光模块成主流的原因:

- 成本优势:较传统模块低20%(800G模块成本从410美元→327美元),硅材料丰度高且集成减少封装工序;

- 功耗优势:无需TEC温控,CW光源替代8颗EML激光器,功耗降40%(800G模块节省2W+);

- 集成优势:体积缩小30%,适配1.6T+高带宽需求,且兼容CMOS工艺便于量产,Yole预测2029年其份额达52%。

问题2:CPO(共封装光学)作为光通信前沿技术,其核心优势是什么?当前落地进展如何?2029年渗透率预测为何能达50%?

答案:

-

CPO核心优势:相比传统可插拔光模块,CPO将光引擎与芯片(如交换机芯片)共封装,实现“三降一升”:

- 降时延:电互连距离从1米缩至10厘米内,时延降低30%+,适配AI低延迟需求;

- 降功耗:减少光模块外壳/连接器,功耗降低20-30%(1.6T CPO功耗较可插拔低40W);

- 降成本:集成度提升减少组件数量,长期成本预计低15-20%;

- 升密度:1U高度可支持更多端口,适配1.6T+高带宽集群。

-

落地进展:

- 海外:英伟达发布CPO交换机,博通推出1.6T CPO光引擎,谷歌在TPU集群中测试CPO;

- 国内:中际旭创800G CPO模块送样,新易盛1.6T CPO研发中,预计2026年批量出货。

-

2029年渗透率达50%的原因:

- 需求端:AI算力集群带宽需求从800G向1.6T/3.2T升级,CPO是唯一能适配3.2T+低功耗需求的技术;

- 供给端:博通、英伟达等芯片厂商推动CPO生态,光模块厂商逐步实现量产,成本持续下降;

- 场景端:超大规模数据中心(谷歌/亚马逊/字节)为降本增效,将优先采用CPO,带动行业渗透率提升。

问题3:光通信行业“东升西落”格局的核心驱动因素是什么?国内头部厂商(如中际旭创、新易盛)相比北美厂商,具备哪些竞争优势?

答案:

-

“东升西落”核心驱动因素:

- 需求驱动:国内AI CSP(字节/腾讯/阿里)2025年Capex超3600亿元,占全球30%+,为国内光模块厂商提供本土市场支撑;

- 成本驱动:国内人工成本(是北美的1/3-1/2)、供应链配套(光芯片/器件国产化率超60%)优势显著,传统光模块成本较北美低15-20%;

- 技术驱动:国内厂商在硅光/CPO等新技术上与北美同步迭代(中际旭创800G硅光模块量产时间与Finisar持平),且响应速度更快(客户需求反馈周期短30%)。

-

国内头部厂商竞争优势:

- 中际旭创:全球光模块市占率超20%(2024年第一),800G模块出货量占全球35%,硅光模块与谷歌/微软深度合作,2025年营收预计超300亿元(同比+40%);

- 新易盛:受益于博通芯片支持,海外客户(亚马逊/微软)收入占比超70%,800G模块毛利率达45%(高于行业平均10pct),1.6T模块2026年出货预计超100万只;

- 共性优势:均建立全球化产能(越南/马来西亚工厂),规避贸易壁垒;研发投入占比超10%,与国内高校(华中科大/北邮)合作突破硅光芯片技术,逐步实现核心器件国产化。

暂无评论内容