量子科技驱动产业变革,激活经济增长新引擎

【原报告在线阅读和下载】:20251128【MKList.com】量子科技行业深度报告:量子科技驱动产业变革,激活经济增长新引擎 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

该量子科技行业深度报告指出,量子科技正突破经典技术极限,成为经济增长新引擎,2024年全球市场规模约80亿美元(中国占比24.03%),预计2035年核心领域规模超9000亿美元;细分领域中,量子计算(超导、离子阱等路线并行,IBM、IonQ等龙头推进64+量子比特机型)、量子安全(QKD技术为主,2035年市场规模预计89.75亿美元)、量子传感(突破海森堡极限,2035年磁场测量等应用规模达2.73亿美元)构成核心产业链;重点企业方面,国盾量子为全栈式平台龙头(核心组件国产化率90.3%)、禾信仪器突破上游核心部件、IonQ领跑全球离子阱技术(量子比特保真度99.99%);投资建议聚焦具备核心技术壁垒的环节,风险提示政策支持、盈利周期、供应链及技术迭代不确定性。

2. 思维导图(mindmap)

3. 详细总结

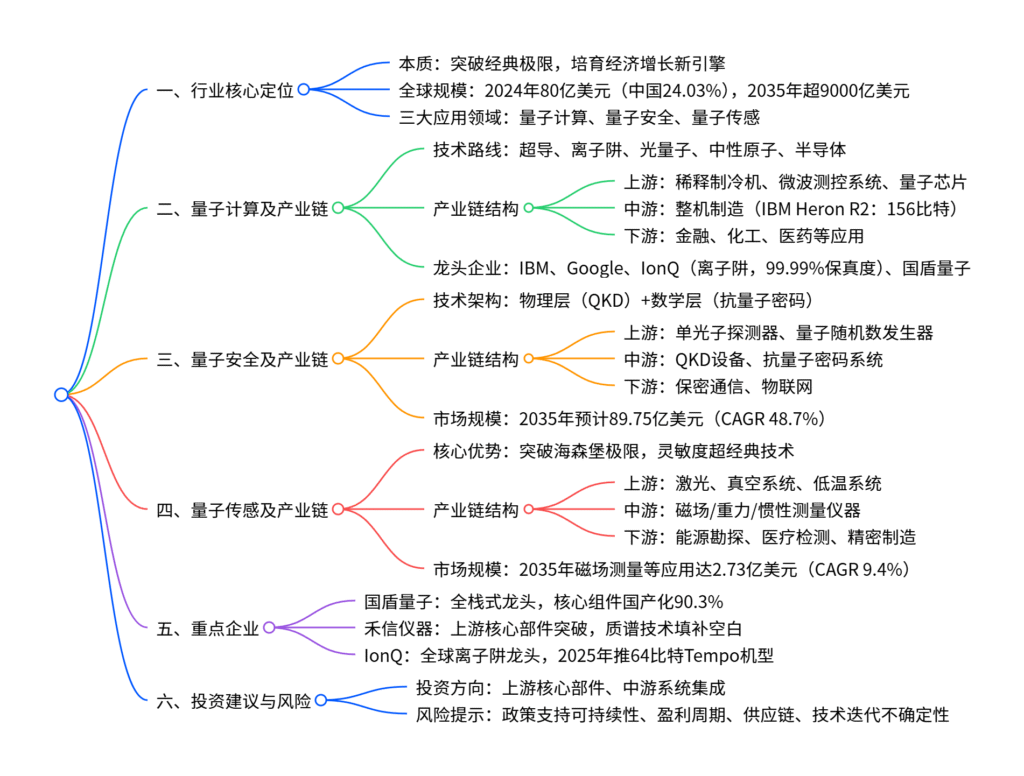

一、行业整体:突破经典极限,成经济新引擎

1.1 核心价值:三大领域颠覆传统技术

量子科技通过量子叠加、纠缠等特性,在计算、安全、传感领域突破经典技术极限,具体差异如下表:

| 领域 | 经典技术局限 | 量子技术优势 | 核心原理 |

|---|---|---|---|

| 量子计算 | 二进制比特(0/1),串行运算 | 量子比特(叠加态/纠缠态),并行计算 | 指数级算力加速 |

| 量子安全 | RSA加密依赖数学复杂度,存在破解风险 | QKD基于量子不可克隆定理,信息论安全 | 测量坍缩原理 |

| 量子传感 | 受经典物理噪声极限限制,灵敏度低 | 突破海森堡极限,“超级感官”级灵敏度 | 量子叠加态操控 |

1.2 全球市场:中国占比24%,2035年规模超9000亿美元

- 2024年全球量子科技市场规模约80亿美元,分地区占比:北美31.45%、欧洲26.91%、中国24.03%、亚太(除中国)12.74%、其他4.87%。

- 长期预测:预计2030年核心领域(计算、安全、传感)复合增速超76%,2035年全球市场规模预计达9089.1亿美元,中国市场规模预计8077.5亿美元。

二、量子计算:多路线并行,攻克纠错难关

2.1 技术路线:五大路线竞争,超导/离子阱领先

| 技术路线 | 代表企业/机构 | 关键指标(量子比特数) | 优势 |

|---|---|---|---|

| 超导量子 | IBM(Heron R2)、中国科大(祖冲之三号) | IBM 156比特、祖冲之105比特 | 操控成熟,集成度高 |

| 离子阱 | IonQ(Tempo)、华避量子(HYQ-B100) | IonQ 64比特、华避100比特 | 保真度高(IonQ达99.99%) |

| 光量子 | 中国科大(九章三号)、Xanadu(Borealis) | 九章255模式、Borealis 276模式 | 室温运行,抗干扰能力强 |

| 中性原子 | Pasqal(Dron Alpha)、中科酷原(汉原一号) | Pasqal 200原子、汉原100+原子 | 比特数易扩展 |

| 半导体 | 本源量子(本源悟空)、Intel | 本源72比特 | 兼容传统半导体工艺 |

2.2 产业链结构:上游为核心,中游整机加速落地

- 上游:配套设备与元器件,包括稀释制冷机(Bluefors、Oxford Instruments)、微波测控系统(Rohde Schwarz)、量子芯片(国盾量子、本源量子),是技术自主可控的关键。

- 中游:整机制造,IBM、Google、国盾量子等企业推出商用机型,2024-2025年主流机型量子比特数突破100比特(如IBM Heron R2:156比特、北京量子院Yunmeng:156比特)。

- 下游:应用与服务,覆盖金融(组合优化)、化工(分子模拟)、医药(药物研发)、能源(勘探优化),IBM、Microsoft等推出量子云平台(如IBM Quantum Experience)。

三、量子安全:物理+数学双防护,规模化组网推进

3.1 技术架构:两大方向构建安全体系

- 物理层安全(QKD):基于量子密钥分发技术,实现“绝对安全”通信,已在政务、金融领域规模化应用(如中国量子保密通信“京沪干线”)。

- 数学层安全(抗量子密码):针对量子计算破解风险,开发后量子密码算法(PQC),2024年全球抗量子密码市场规模约5.09亿美元。

3.2 市场规模与产业链

-

市场规模:2024年全球量子安全市场规模约12.9亿美元,预计2035年达89.75亿美元,CAGR达48.7%,其中QKD(量子密钥分发)、QRNG(量子随机数生成)、PQC(抗量子密码)为核心增长点。

-

产业链:

- 上游:单光子探测器(国盾量子)、量子随机数发生器(Quantis)、芯片(华为海思);

- 中游:QKD设备(国盾量子)、抗量子密码系统(PQShield)、网络管理平台;

- 下游:保密通信(政务网)、量子防伪(金融票据)、身份识别(物联网)。

四、量子传感:突破感知极限,多领域赋能

4.1 技术优势:灵敏度超经典技术1-2个量级

量子传感通过操控原子能级、粒子自旋等量子态,实现对磁场、重力、惯性等物理量的超高精度测量,突破经典物理的噪声极限,典型应用如:

- 量子雷达:超远距离单光子成像,探测距离较传统雷达提升30%;

- 量子重力仪:勘探精度达10^-9 g,用于油气资源勘探;

- 量子时钟:频率稳定度达10^-18,提升卫星导航精度。

4.2 市场规模与应用

- 市场规模:2024年全球量子传感市场规模约1.67亿美元,预计2035年达2.73亿美元,CAGR9.4%,其中磁场测量(2035年1.2亿美元)、时频测量(0.8亿美元)为主要细分领域。

- 下游应用:能源勘探(油气、矿产)、医疗检测(磁共振成像优化)、精密制造(芯片检测)、航空航天(惯性导航)。

五、重点企业分析

| 企业名称 | 核心领域 | 关键优势与进展 | 2025年关键数据 |

|---|---|---|---|

| 国盾量子 | 量子通信/计算/传感 | 全栈式平台龙头,核心组件国产化率90.3%,推出量子通信“京沪干线”等重大项目 | 2025Q1-Q3营收0.68亿元(+126.5%) |

| 禾信仪器 | 量子传感上游 | 突破高分辨飞行时间质谱技术,填补国内空白,量子探测器国产化领先 | 拟收购标的56%股权,拓展业务边界 |

| IonQ(IONQ) | 量子计算(离子阱) | 全球离子阱技术领跑者,量子比特保真度99.99%,2025年推出64比特Tempo机型 | 2025Q3营收3987万美元(+221.53%) |

六、投资建议与风险提示

6.1 投资建议:聚焦核心技术壁垒环节

- 上游核心部件:量子芯片(国盾量子)、稀释制冷机(禾信仪器)、单光子探测器(国盾量子),是产业自主可控的基石。

- 中游系统集成:量子计算整机(IonQ)、量子安全设备(国盾量子),技术价值实现的关键环节。

6.2 风险提示

- 政策与资金风险:量子科技依赖政策支持,若资金投入不及预期,可能延缓产业化进程。

- 盈利周期风险:技术从实验室到商用需5-10年周期,短期盈利难以兑现。

- 供应链风险:上游核心设备(如稀释制冷机)依赖进口(Bluefors、Oxford Instruments),存在断供风险。

- 技术迭代风险:多技术路线竞争(如超导vs离子阱),若某一路线被淘汰,可能导致企业前期投入损失。

4. 关键问题

问题1:量子计算领域当前主流技术路线(超导、离子阱、光量子等)的核心差异是什么?哪种路线更可能率先实现商用落地?

答案:

-

核心差异:各技术路线在量子比特数、保真度、操控难度、应用场景上差异显著,具体如下表:

技术路线 量子比特数(2025年主流) 保真度 操控难度 核心优势 适用场景 超导量子 100-200比特(IBM 156) 99.5%-99.9% 中 集成度高,与半导体工艺兼容 通用计算、金融建模 离子阱 30-64比特(IonQ 64) 99.9%-99.99% 低 保真度高,相干时间长 精密模拟、密码破解 光量子 200-300模式(九章255) 99.0%-99.5% 高 室温运行,抗干扰强 特定问题(如高斯玻色采样) 中性原子 100-500原子(Pasqal 200) 99.0%-99.5% 中 比特数易扩展 大规模模拟(如材料科学) -

商用落地前景:离子阱路线更可能率先实现商用,核心原因:①保真度最高(IonQ达99.99%),可减少纠错成本,适合金融、医药等高精度需求场景;②相干时间长(毫秒级),支持复杂算法运行;③企业进展快,IonQ已推出64比特商用机型(Tempo),并与Airbus、AFRL等达成合作,2026年计划推出1024比特机型,商用落地节奏领先其他路线。

问题2:量子安全领域中,QKD(量子密钥分发)与抗量子密码(PQC)的技术逻辑有何不同?二者在产业化应用中是竞争还是互补关系?

答案:

-

技术逻辑差异:

- QKD(物理层安全):基于量子力学原理(不可克隆定理、测量坍缩),通过分发量子密钥实现“一次一密”,即使量子计算机出现,也无法破解已传输的密钥,属于“信息论安全”,适用于实时保密通信(如政务网、金融专网)。

- 抗量子密码(PQC,数学层安全):基于量子计算难以破解的数学问题(如格密码、哈希签名),对现有密码系统进行升级,防范未来量子计算机的破解风险,属于“计算安全”,适用于静态数据加密(如数据库、区块链)。

-

产业化关系:互补而非竞争:二者覆盖不同安全需求场景,形成“动态+静态”的全面防护体系:①QKD解决“实时通信”安全,如银行间资金划转的密钥传输;②PQC解决“数据存储”安全,如用户身份信息、历史交易数据的加密;③实际应用中,企业常结合二者(如政务网同时部署QKD设备与PQC算法),应对当前经典计算机与未来量子计算机的双重威胁,2024年全球QKD市场规模约6.56亿美元,PQC市场规模约5.09亿美元,二者均保持高增速(CAGR超40%),互补推动量子安全产业化。

问题3:中国量子科技企业(如国盾量子)在全球竞争中的核心优势与短板是什么?如何通过产业链布局弥补短板、提升全球竞争力?

答案:

-

核心优势与短板:

- 优势:①政策支持力度大,中国是全球少数将量子科技纳入国家战略的国家,2024-2027年专项基金规模超100亿元;②应用场景丰富,政务、金融等领域率先规模化应用(如“京沪干线”“墨子号”卫星),国盾量子在量子通信领域全球市占率超30%;③成本优势,核心组件国产化率提升(国盾量子达90.3%),设备价格较海外低20%-30%。

- 短板:①上游核心设备依赖进口,稀释制冷机(Bluefors)、高端激光(M Squared)等关键设备进口占比超70%,存在供应链风险;②量子计算基础研究滞后,超导量子比特保真度(中国约99.5%)低于IBM(99.9%),离子阱路线布局较少;③国际合作受限,海外市场拓展面临技术壁垒与政策限制。

-

产业链布局建议:①上游突破:加大稀释制冷机、量子芯片材料(如超导铌膜)的研发投入,支持禾信仪器等企业攻克核心部件,2025年目标将进口依赖度降至50%以下;②中游整合:推动国盾量子与华为、中科院等合作,组建“量子计算+AI”生态,提升整机性能(如2026年推出200比特超导机型);③下游拓展:依托“一带一路”,在东南亚、中东推广QKD设备,规避欧美政策限制,同时与海外企业(如IonQ)开展技术合作,弥补离子阱路线短板,提升全球竞争力。

暂无评论内容