电子行业深度报告:AI用电的“困”与“破”

【原报告在线阅读和下载】:20251203【MKList.com】电子行业深度报告:AI用电的“困”与“破” | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

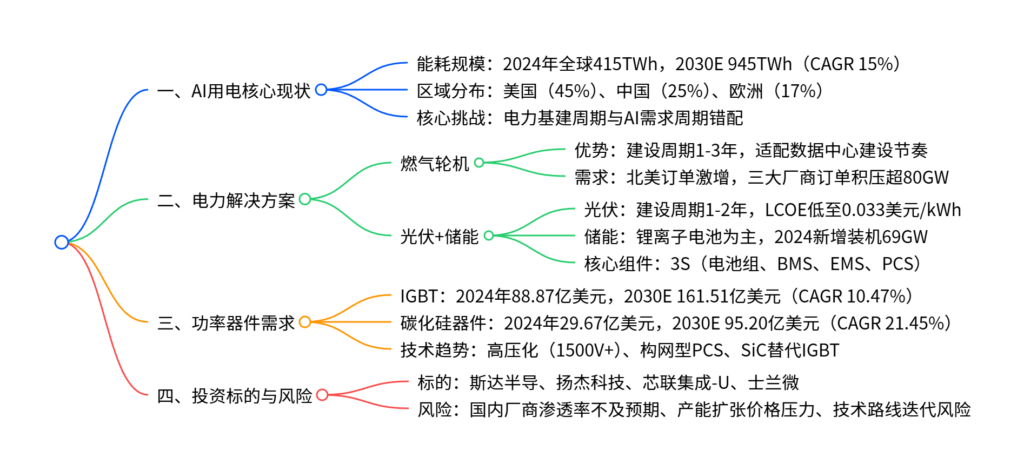

AI模型训练与推理推动数据中心用电量指数级增长,2024年全球数据中心用电量达415TWh(占全球总用电量1.5%),IEA预测2030年将增至945TWh(CAGR 15%),核心挑战在于电力基础设施建设周期与AI需求周期错配;解决方案以燃气轮机(快速响应) 和光伏+储能(清洁低碳) 为主,其中储能系统核心依赖“3S”(电池组、BMS、EMS、PCS),带动IGBT、碳化硅(SiC) 等功率器件需求爆发,2024-2030年IGBT市场规模CAGR达10.47%,碳化硅相关器件CAGR达21.45%,国内厂商在国产替代与技术升级驱动下加速渗透,相关标的包括斯达半导、扬杰科技等。

2. 思维导图(mindmap)

3. 详细总结

一、AI驱动数据中心用电爆发式增长

1.1 核心能耗表现

- AI模型能耗极高:GPT-4训练需38.2GWh电量,日均能耗40万度(相当于4万个家庭单日用电量),其IT设备总额定功率达20MW。

- 不同任务能耗差异:小型语言模型文本生成耗0.3Wh,视频生成达115Wh(高出两个数量级);推理模型处理复杂任务时耗电量为常规模型的2倍。

- 全球数据中心用电规模:2024年达415TWh(占全球总用电量1.5%),其中美国180TWh(占比45%)、中国100TWh(占比25%)、欧洲70TWh(占比17%);IEA预测2030年将增至945TWh,年均增长率15%。

1.2 行业需求特点

- 数据中心能耗结构:服务器占比60%,冷却系统占比7%-30%(超大规模数据中心能效更优),存储与网络设备各占5%左右。

- 核心驱动因素:长上下文任务与多模态模型渗透,即使通过MoE算法优化,总能耗仍持续提升;科技巨头净零排放目标推动清洁电力需求,谷歌、Meta等已实现100%可再生能源采购。

二、电力解决方案:燃气轮机与光伏+储能双路径

2.1 解决方案一:燃气轮机(快速响应型)

- 核心优势:建设周期1-3年,与数据中心建设节奏匹配,是美国当前唯一能快速落地的可靠电力来源。

- 市场需求:北美订单激增,GE Vernova、西门子能源、三菱动力三大厂商2024年订单达80GW,年产能仅30GW,订单积压严重;美国天然气占发电量42.5%,Entergy Louisiana等企业计划新增2GW燃气发电能力为Meta数据中心供电。

- 长期规划:部分项目拟配备碳捕获技术,降低排放。

2.2 解决方案二:光伏+储能(清洁低碳型)

| 组件 | 核心特点 | 关键数据 |

|---|---|---|

| 光伏 | 建设周期1-2年,模块化部署 | 2024年全球LCOE低至0.033美元/kWh,比化石燃料便宜41% |

| 储能 | 锂离子电池为主,解决光伏波动性 | 2024年全球新增装机69GW,电池组平均价格降至115美元/kWh |

| 核心组件(3S) | 电池组(占系统成本60%)、BMS(监测保护)、EMS(能量调度)、PCS(交直流转换) | PCS成本占储能硬件20%-30%,IGBT为核心器件 |

- 区域进展:美国2024年储能新增装机10.3GW,2025年计划并网19.6GW;欧洲2024年新增储能21.9GWh,公用事业规模同比增长79%,2029年预计年度新增达118GWh。

- 数据中心场景需求:2024年数据中心储能需求9.5GWh,2030年预计增至322.2GWh(CAGR 80%)。

三、功率器件需求爆发:IGBT与碳化硅为主

3.1 市场规模与增长

| 器件类型 | 2024年市场规模 | 2030年预测规模 | 2024-2030年CAGR |

|---|---|---|---|

| IGBT(分立+模块) | 88.87亿美元 | 161.51亿美元 | 10.47% |

| 碳化硅(MOS模块+分立+整流) | 29.67亿美元 | 95.20亿美元 | 21.45% |

| BESS应用变流器 | 84亿美元 | 233亿美元 | 18.5% |

3.2 技术趋势

- 高压化:储能与光伏系统电压从1000V向1500V、2000V升级,推动1700V+等级器件需求。

- 构网型PCS:要求器件具备3倍过载能力、更快动态响应,加速SiC替代IGBT进程。

- 国产替代:硅基IGBT市场英飞凌占比26%,国内士兰微(5%)、华润微(3%)逐步渗透;IGBT模组领域中国中车、比亚迪、斯达半导进入全球TOP10。

四、相关标的与风险提示

4.1 核心标的

- 斯达半导(603290.SH):推出1400V IGBT与SiC MOSFET平台,全球首个2000V 500KW逆变器功率模块解决方案。

- 扬杰科技(300373.SZ):光储TOP客户全覆盖,IGBT模块功率段60-320kW,碳化硅模块实现量产。

- 其他:芯联集成-U(688469.SH)、士兰微(600460.SH)、东微半导(688261.SH)。

4.2 风险提示

- 国内厂商渗透率不及预期:海外厂商仍主导功率器件市场,国产替代进展存在不确定性。

- 产能扩张价格风险:国内厂商布局集中,市场竞争加剧可能导致价格承压。

- 技术路线风险:多技术路线并行,新技术应用可能导致部分产品销量不及预期。

4. 关键问题

问题1:AI驱动下数据中心用电增长的核心特征是什么?2030年全球数据中心用电规模及区域分布预测如何?

答案:

AI驱动下数据中心用电核心特征:①能耗强度高,单个AI模型训练(如GPT-4)能耗相当于4万个家庭单日用电量,推理任务中视频生成能耗比文本生成高两个数量级;②需求持续刚性,7×24小时连续运行,昼夜负荷波动小;③清洁电力需求迫切,科技巨头普遍设定2030年净零排放目标,100%可再生能源采购成为趋势。

2030年预测:全球数据中心用电量将增至945TWh(2024年415TWh,CAGR 15%),占全球总用电量近3%;区域分布上,美国仍为最大市场(420TWh,占全球增长40%),中国达275TWh(CAGR 17%),欧洲达115TWh(CAGR 7%),三者合计占比超85%。

问题2:解决AI数据中心用电缺口的两大核心方案(燃气轮机、光伏+储能)各有何优劣?适用场景有何差异?

答案:

两大方案的优劣与适用场景对比:

| 方案 | 核心优势 | 主要劣势 | 适用场景 |

|---|---|---|---|

| 燃气轮机 | 建设周期短(1-3年)、响应快速、供电稳定 | 排放较高(CO₂强度620g/kWh)、依赖天然气资源 | 北美等天然气丰富地区,需快速落地的大型数据中心 |

| 光伏+储能 | 清洁低碳(光伏CO₂强度0)、LCOE低(0.033美元/kWh) | 光伏出力波动大(夜间为零)、需配套储能系统 | 光照充足地区,追求净零排放的超大规模数据中心 |

差异核心:燃气轮机聚焦“快速补能”,适配AI需求的紧急性;光伏+储能聚焦“长期低碳”,契合企业净零排放目标,二者形成互补,北美市场当前以燃气轮机为主,光伏+储能在全球范围内增速更快。

问题3:AI数据中心用电增长对功率器件市场的驱动逻辑是什么?IGBT与碳化硅器件的增长潜力及国产替代进展如何?

答案:

驱动逻辑:AI数据中心推动储能、光伏等电力解决方案规模化落地,核心组件PCS(储能变流器)依赖功率器件实现电压变换与功率控制;同时,构网型PCS对器件的高压、高频、高可靠性要求升级,进一步拉动高性能器件需求。

增长潜力:①IGBT(分立+模块)2024-2030年CAGR达10.47%,从88.87亿美元增至161.51亿美元,是当前储能PCS的主流器件;②碳化硅器件CAGR达21.45%,从29.67亿美元增至95.20亿美元,适配高压、高频场景,替代IGBT趋势明确。

国产替代进展:硅基IGBT分立器件领域,士兰微(5%)、华润微(3%)进入全球TOP10;IGBT模组领域,中国中车、比亚迪、斯达半导(3%)位列全球TOP10;整体来看,国内厂商依托本土储能、光伏市场优势,在中低压领域渗透较快,高压、高端市场仍以英飞凌等海外厂商为主,替代空间广阔。

暂无评论内容