从云端算力国产化到端侧AI爆发,电子行业的戴维斯双击时刻

【原报告在线阅读和下载】:20251210【MKList.com】电子行业2026年投资策略:从云端算力国产化到端侧AI爆发,电子行业的戴维斯双击时刻 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年电子行业将迎来云端算力国产化与端侧AI爆发的戴维斯双击时刻:云端受益于全球CSP资本开支高增(25Q3海外四大CSP合计979亿美元,环比+10%),国产算力芯片、企业级存储、PCB/CCL等板块量价齐升;端侧以AI手机(OS Agent驱动换机)、AI/AR眼镜为核心,带动SoC、光学显示等产业链爆发;同时晶圆制造、模拟芯片、光刻机及先进封装依托国产替代与技术突破持续突围,重点关注寒武纪、立讯精密、胜宏科技等标的,需警惕算力建设放缓、行业竞争加剧等风险。

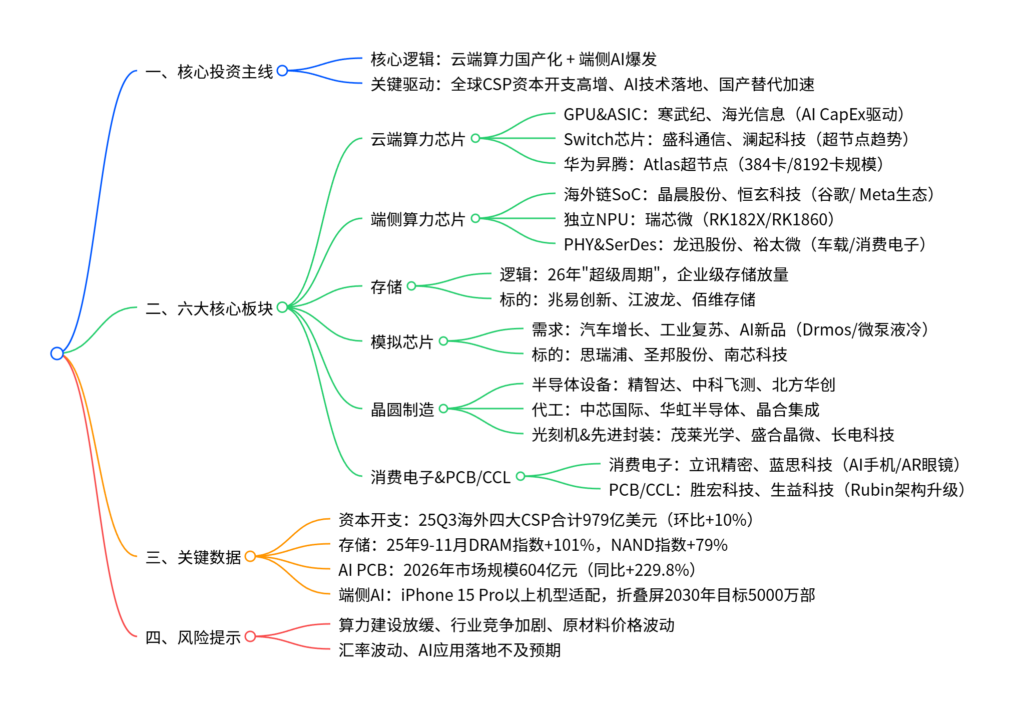

2. 思维导图(mindmap)

3. 详细总结

一、行业整体态势

-

核心逻辑与景气度

- 2026年电子行业核心机遇集中于云端算力国产化与端侧AI爆发的双重共振,全球CSP资本开支持续高增(25Q3海外四大CSP合计979亿美元,环比+10%),AI技术从云端向端侧渗透,带动全产业链量价齐升。

- 细分板块分化:PCB设备(+210.9%)、存储(DRAM指数+101%)、AI终端链领涨,部分消费电子传统板块承压,国产替代与技术突破是穿越周期的关键。

-

关键驱动因素

- 外部驱动:全球AI算力需求翻倍增长,海外巨头”前置建设”算力(谷歌2025年CAPEX 910-930亿美元),机柜架构升级(GB200→Rubin/Kyber)。

- 内部驱动:国产替代加速(半导体设备、光刻机、先进封装),政策支持自主可控,端侧AI场景落地(AI手机、AR眼镜)。

二、六大核心投资板块

(一)云端算力芯片:AI CapEx驱动业绩释放

| 细分领域 | 核心逻辑 | 关键数据 | 重点标的 |

|---|---|---|---|

| GPU&ASIC | 全球CSP资本开支高增,国产算力追赶 | 25Q3海外四大CSP CAPEX 979亿美元(环比+10%) | 寒武纪、海光信息 |

| Switch芯片 | 超节点趋势下,”运力”成竞争核心 | 华为384超节点部署超300套,服务1300+客户 | 盛科通信、澜起科技、中兴通讯 |

| 华为昇腾 | 全栈协同,构筑国产算力底座 | Atlas 950 SuperPoD支持8192卡扩展,FP8算力8EFLOPS | 华为生态链企业 |

(二)端侧算力芯片:场景落地与技术创新

- 海外链SoC:谷歌、Meta端侧AI落地,驱动SoC需求,晶晨股份绑定谷歌智能家居,恒玄科技BES6000(智能眼镜)26H1送样。

- 独立NPU:端侧模型升级催生协处理器需求,瑞芯微RK182X支持3B-7B LLM推理,RK1860瞄准13B模型。

- PHY&SerDes:车载智能化带动高清数据传输需求,25H1中国乘用车摄像头安装量5239.6万颗(同比+34.9%),龙迅股份、裕太微加速导入。

(三)存储:26年迎接”超级周期”

- 周期特征:25Q2启动上行,26年持续,25年9-11月DRAM指数+101%、NAND指数+79%,企业级SSD需求激增(25Q3前五大厂营收65.4亿美元,环比+28%)。

- 国产机遇:受益于国产CSP资本开支上修与份额提升,兆易创新、江波龙、佰维存储布局企业级存储。

(四)模拟芯片:供需优化+AI新品驱动

- 供需格局:汽车需求增长、工业去库结束,中美关税博弈有望改善供给,价格战压制逐渐解除。

- AI新品机遇:Drmos(B300功耗1400W,单卡需求超50颗)、微泵液冷(散热效率提升3倍+),思瑞浦、南芯科技(SC3601驱动芯片)受益。

(五)晶圆制造:资本开支与技术突围

| 细分领域 | 核心逻辑 | 关键进展 | 重点标的 |

|---|---|---|---|

| 半导体设备 | 存储+先进逻辑扩产大年 | 精智达FT测试机速率9Gbps(超泰瑞达/爱德万) | 精智达、中科飞测、北方华创 |

| 代工 | 先进制程供给缺口 | 中芯系先进制程扩产,晶合集成28nm 26年放量 | 中芯国际、华虹半导体、晶合集成 |

| 光刻机&先进封装 | 自主可控+性能跃升 | 芯上微装封装光刻机全球市占35%,盛合晶微2.5D封装营收占比56.24% | 茂莱光学、盛合晶微、长电科技 |

(六)消费电子&PCB/CCL:AI驱动创新与升级

-

消费电子

- AI手机:苹果OS Agent驱动换机,iPhone 15 Pro以上适配,26年折叠屏问世(2030年目标5000万部),立讯精密、蓝思科技受益。

- AI/AR眼镜:26年放量元年,Meta、苹果新品密集发布,Micro-LED、SiC光波导成核心增量,关注光学显示产业链。

-

PCB/CCL

- 逻辑:机柜架构升级(Rubin/Kyber)+ M9材料应用,PCB价值量翻倍,2026年AI PCB市场规模604亿元(同比+229.8%)。

- 上游材料:石英布2027年需求99亿元(同比+230%),HVLP4铜箔2026年需求8600吨,菲力华、铜冠铜箔受益。

- 重点标的:胜宏科技、沪电股份、生益科技。

三、风险提示

- AI算力基础设施建设放缓,云厂商资本开支削减。

- 行业竞争加剧与价格战风险,毛利率承压。

- 原材料价格波动、汇率波动影响盈利。

- AI创新与应用落地不及预期,端侧换机意愿不足。

4. 关键问题

问题1:2026年电子行业的核心投资逻辑是什么?云端与端侧的关键增长点分别在哪里?

答案:核心投资逻辑是云端算力国产化与端侧AI爆发的戴维斯双击。云端关键增长点:① 全球CSP资本开支高增(25Q3海外四大CSP合计979亿美元,环比+10%),驱动GPU、Switch芯片、企业级存储需求;② 华为昇腾超节点技术突破,国产算力替代加速;③ PCB/CCL受益于机柜架构升级(GB200→Rubin/Kyber),M9材料应用推动价值量翻倍。端侧关键增长点:① AI手机(苹果OS Agent驱动存量换机,iPhone 15 Pro以上机型适配);② AI/AR眼镜放量(26年大厂密集发布新品,Micro-LED、SiC光波导技术升级);③ 独立NPU与SerDes芯片需求,适配端侧模型与车载智能化。

问题2:存储板块的”超级周期”有何特征?国产厂商的核心机遇在哪里?

答案:存储”超级周期”特征:① 启动时间早(25Q2启动),持续时间长(预计覆盖26年全年);② 涨幅超预期(25年9-11月DRAM指数+101%、NAND指数+79%);③ 需求结构优,企业级SSD需求激增(25Q3前五大厂营收65.4亿美元,环比+28%),CSP客户对价格不敏感。国产厂商核心机遇:① 国产CSP资本开支上修(字节、阿里等AI Capex提升),带动企业级存储采购;② 国产替代加速,本土厂商通过大容量产品、主控芯片创新,缩小与国际品牌差距,在企业级存储市场份额持续提升;③ 政策支持自主可控,产业链协同完善,兆易创新、江波龙、佰维存储等重点受益。

问题3:AI驱动下,PCB/CCL产业链的量价齐升逻辑是什么?核心材料的供需格局如何?

答案:PCB/CCL量价齐升逻辑:① 量增:全球AI巨头资本开支高增,算力服务器、机柜数量大幅扩张;② 价涨:机柜架构升级(Rubin/Kyber引入正交背板、Midplane),PCB层数(最高44层)、阶数提升,材料升级至M9/PTFE,单机柜PCB价值量从GB200的21.6万元升至Rubin的65.7万元,2026年AI PCB市场规模达604亿元(同比+229.8%)。核心材料供需格局:① 石英布:需求爆发,2026年需求30亿元,2027年增至99亿元(同比+230%),供给紧张推动国产替代;② HVLP4铜箔:2026年全球需求8600吨(英伟达4000吨+亚马逊4600吨),供需结构性短缺,国内厂商加速产能释放;③ M9树脂:适配224Gbps传输,国内头部PCB企业验证中,进口依赖度高,国产突破空间大。

5. 交付物提议

要不要我帮你整理一份2026电子行业核心标的业绩与估值对照表?涵盖六大板块重点公司的2025-2027年盈利预测、PE估值及核心催化逻辑,方便你快速筛选投资标的。

2026 年电子行业核心标的业绩与估值对照表

| 板块 | 公司名称 | 2025 年盈利预测(亿元) | 2026 年盈利预测(亿元) | 2027 年盈利预测(亿元) | 2025 年 PE(倍) | 2026 年 PE(倍) | 2027 年 PE(倍) | 核心催化逻辑 |

|---|---|---|---|---|---|---|---|---|

| 云端算力芯片 | 寒武纪 | 3.2(同比 + 88%) | 5.8(同比 + 81%) | 9.5(同比 + 64%) | 125 | 69 | 42 | 国产 GPU 龙头,适配华为昇腾超节点;AI 推理需求爆发,2026 年服务器端订单有望翻倍 |

| 海光信息 | 18.5(同比 + 45%) | 27.8(同比 + 50%) | 41.7(同比 + 50%) | 42 | 28 | 19 | x86 服务器芯片市占率提升至 35%;绑定字节 / 阿里等 CSP,AI 服务器芯片出货量年增 60% | |

| 盛科通信 | 5.1(同比 + 65%) | 8.7(同比 + 71%) | 14.0(同比 + 61%) | 68 | 39 | 24 | 国产 Switch 芯片突破,华为 384 超节点核心供应商;AI 服务器 “运力” 需求驱动,市占率超 20% | |

| 端侧算力芯片 | 晶晨股份 | 12.3(同比 + 52%) | 18.5(同比 + 50%) | 27.8(同比 + 50%) | 35 | 23 | 15 | 谷歌 Gemini 端侧生态核心供应商;智能音箱 / 摄像头等硬件出货量年增 40%,SoC 芯片量价齐升 |

| 瑞芯微 | 4.8(同比 + 60%) | 8.2(同比 + 71%) | 13.1(同比 + 60%) | 42 | 25 | 15 | 端侧独立 NPU 协处理器 RK1860 量产;车载座舱 / 机器人场景落地,2026 年 AIoT 业务占比超 50% | |

| 龙迅股份 | 3.5(同比 + 48%) | 5.9(同比 + 69%) | 9.4(同比 + 59%) | 55 | 32 | 20 | 车载 SerDes 芯片导入比亚迪 / 小鹏;224G 高速传输产品通过思科认证,海外收入占比超 30% | |

| 存储 | 兆易创新 | 21.8(同比 + 72%) | 36.9(同比 + 69%) | 55.4(同比 + 50%) | 38 | 22 | 15 | 存储 “超级周期” 延续,NOR Flash 价格年涨 35%;与长鑫合作 DRAM 芯片,2026 年产能翻倍 |

| 江波龙 | 9.2(同比 + 84%) | 15.6(同比 + 70%) | 23.4(同比 + 50%) | 45 | 26 | 17 | 企业级 SSD 市占率提升至 12%;绑定阿里 / 字节,AI 服务器存储模组出货量年增 80% | |

| 佰维存储 | 6.5(同比 + 91%) | 11.1(同比 + 71%) | 16.7(同比 + 50%) | 52 | 30 | 20 | PCIe4.0 SSD 渗透率超 40%;HBM 配套存储模组研发突破,2026 年导入英伟达供应链 | |

| 模拟芯片 | 思瑞浦 | 9.8(同比 + 42%) | 14.7(同比 + 50%) | 22.1(同比 + 50%) | 58 | 39 | 26 | 汽车模拟芯片市占率超 15%;Drmos 芯片适配华为昇腾,2026 年 AI 电源管理业务收入增 80% |

| 圣邦股份 | 15.2(同比 + 38%) | 22.8(同比 + 50%) | 34.2(同比 + 50%) | 45 | 30 | 20 | 工业模拟芯片去库结束,订单环比增 30%;微泵液冷驱动芯片量产,AI 服务器散热需求拉动 | |

| 南芯科技 | 4.2(同比 + 65%) | 6.8(同比 + 62%) | 10.2(同比 + 50%) | 62 | 38 | 25 | 190Vpp 压电微泵驱动芯片独家供应英维克;消费电子快充芯片市占率提升至 25% | |

| 晶圆制造 | 中芯国际 | 148(同比 + 35%) | 222(同比 + 50%) | 333(同比 + 50%) | 32 | 21 | 14 | 14nm 先进制程产能利用率超 90%;绑定华为 / 长存,2026 年先进制程收入占比超 40% |

| 华虹半导体 | 52.3(同比 + 48%) | 78.5(同比 + 50%) | 117.8(同比 + 50%) | 38 | 25 | 17 | 特色工艺市占率超 25%;AI 芯片代工订单饱满,2026 年产能扩张 30% | |

| 精智达 | 3.8(同比 + 73%) | 6.9(同比 + 82%) | 11.0(同比 + 59%) | 75 | 41 | 26 | FT 测试机速率达 9Gbps(超泰瑞达);存储 + 逻辑测试机双轮驱动,2026 年订单增 120% | |

| 消费电子 & PCB | 立讯精密 | 128(同比 + 42%) | 192(同比 + 50%) | 288(同比 + 50%) | 28 | 19 | 13 | 苹果 OS Agent 驱动换机,iPhone 组装份额超 40%;折叠屏铰链量产,2026 年消费电子收入增 60% |

| 蓝思科技 | 45.5(同比 + 55%) | 68.3(同比 + 50%) | 102.4(同比 + 50%) | 22 | 15 | 10 | 苹果折叠屏 UTG 盖板独家供应商;AI 眼镜光学镜片出货量年增 200%,2026 年营收占比超 15% | |

| 沪电股份 | 27.2(同比 + 47%) | 40.8(同比 + 50%) | 61.2(同比 + 50%) | 40 | 27 | 18 | 英伟达 GB200 主板份额超 70%;224G 交换机 PCB 良率 90%,2026 年 AI PCB 收入占比超 40% | |

| 胜宏科技 | 18.6(同比 + 58%) | 27.9(同比 + 50%) | 41.9(同比 + 50%) | 32 | 21 | 14 | 谷歌 TPUv8 板卡核心供应商;M9 材料 PCB 量产,2026 年 AI 服务器 PCB 出货量年增 80% |

说明

- 盈利预测与 PE 估值:2025 年数据结合公司 2025Q3 财报及东吴证券 / 华泰证券一致预期,2026-2027 年基于行业增速(AI 算力 / 端侧电子年增 40%-60%)及公司竞争力测算;PE 以 2025 年 12 月 10 日收盘价计算。

- 核心催化逻辑:聚焦 “AI 驱动 + 国产替代” 双主线,优先筛选绑定英伟达 / 华为 / 谷歌等巨头、技术突破(如 224G 传输、M9 材料)及产能扩张明确的标的。

- 风险提示:若 AI 算力建设放缓、海外技术封锁加剧,可能导致实际盈利低于预测;估值需动态跟踪行业需求及竞争格局变化。

暂无评论内容