AI推理启新程,硬件升级迎新机

【原报告在线阅读和下载】:20251216【MKList.com】电子行业2026年度策略:AI推理启新程,硬件升级迎新机 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

全球AI技术从训练主导转向推理主导,多模态大模型与AI Agent落地推高算力需求,2025年全球八大CSP资本开支达4310亿美元(+65%),2026年预计增至6020亿美元,主权AI计划加码推动AI基础设施高景气;云侧受益于PCB高端化(M9材料、高层数)、存储结构性涨价(QLC SSD渗透率提升)、光互连技术升级(OCS为主流),端侧AI手机(系统级智能体)与AR眼镜(光波导+MicroLED)成创新热点,相关产业链标的迎来成长机遇,同时需警惕技术迭代、需求不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

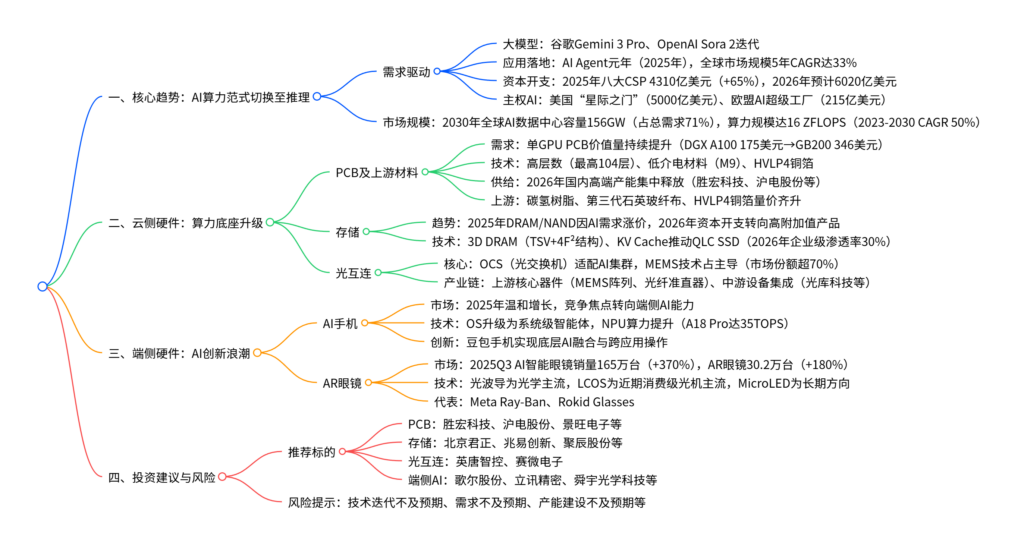

一、核心趋势:AI算力范式切换,基础设施高景气

- 技术迭代与应用落地

- 大模型升级:谷歌Gemini 3 Pro实现深度跨模态推理,OpenAI Sora 2进化为“世界模拟器”,推高推理算力需求

- AI Agent爆发:2025年为“AI Agent元年”,全球市场规模2025-2030年CAGR达33%,国内从69亿元增至287亿元

- 资本开支与主权AI加码

- CSP资本开支:2025年全球八大CSP(谷歌、AWS等)达4310亿美元(+65%),2026年预计增至6020亿美元

- 主权AI计划:美国“星际之门”投资5000亿美元,欧盟拟投215亿美元建AI超级工厂,韩国投入117亿美元

- 市场规模预测

- 数据中心:2030年全球AI数据中心容量156GW,占总需求71%(2025年占比36%)

- 算力规模:2023-2030年全球算力CAGR 50%,从1397 EFLOPS增至16 ZFLOPS;2024-2028年中国智能算力CAGR 46.2%

二、云侧硬件:算力底座升级,多环节受益

(一)PCB及上游材料

- 需求与技术升级

- 价值量提升:单GPU对应PCB价值量持续通胀,DGX A100(175美元)→DGX H100(211美元,+21%)→GB200(346美元,+64%)

- 技术方向:Rubin架构采用无缆化设计,PCB层数最高达104层,材料升级至M9(Q布,SiO₂含量99.99%),铜箔向HVLP4演进

- 交换机驱动:800G/1.6T交换机推动PCB层数提升(25.6T带宽需30层,51.2T需38-46层)

-

供给端:2026年产能集中释放

公司 扩产规划 应用领域 胜宏科技 厂房四项目(HDI/HLC)、泰国基地(HLC,150万㎡/年) AI服务器、交换机 沪电股份 技改项目(HDI/HLC)、泰国基地(2.8亿美元) 算力网络、通信设备 景旺电子 珠海金湾技改、新建高阶HDI工厂(2026年中投产) AI服务器、光模块 深南电路 泰国基地(试生产)、南通四期(25Q4连线) 高端电子设备 -

上游材料:量价齐升

- 树脂:M9材料碳氢比例提升,国产厂商(东材科技、圣泉集团)加速替代

- 玻纤布:第三代石英布(Q布)用于M9,中材科技、菲利华推进量产

- 铜箔:HVLP4成2026年主流,德福科技、铜冠铜箔实现技术突破

(二)存储

- 行业趋势

- 2025年涨价逻辑:AI需求导致DRAM/NAND结构性供需失衡,25Q4 DRAM价格涨18-23%,NAND涨5-10%

- 2026年资本开支:DRAM达613亿美元(+14%),NAND达222亿美元(+5%),重心转向高附加值产品

- 关键技术

- 3D DRAM:通过TSV与4F²垂直结构绕开先进光刻限制,三星、SK海力士推进研发,国内厂商布局Xtacking架构

- QLC SSD:KV Cache技术推动其替代HDD,2026年企业级渗透率预计达30%,每GB成本0.05-0.06美元

(三)光互连

- OCS核心优势:相比电交换机,无光电转换,低时延、低功耗,适配AI集群Scale-Up/Scale-Out/Scale-Across场景

- 技术路线:MEMS技术占主导(市场份额超70%),数字液晶、DLBS、硅光波导并存

- 产业链结构

- 上游:核心器件(MEMS阵列、光纤准直器、滤光片),国内赛微电子、光迅科技布局

- 中游:设备集成(光库科技为谷歌OCS代工龙头,德科立获海外订单)

- 下游:超大规模AI数据中心(谷歌、Meta等)

三、端侧硬件:AI驱动产品创新

(一)AI手机

-

市场格局:2025Q3全球出货3.2亿部(+3%),三星、苹果双雄稳固,传音反弹重回第四

-

核心变革:OS从“应用启动器”升级为“系统级智能体”,支持跨应用自主执行任务

-

厂商布局

厂商 AI助手/智能体 核心特性 典型场景 荣耀 YOYO智能体 跨应用执行、Deepfake检测 一句话点咖啡、视频通话反诈 华为 小艺智能体 控件级AI、屏幕内容深度理解 文档拖拽生成摘要 字节跳动 豆包手机 底层AI融合、跨APP操作 跨平台比价、文件转发 苹果 Siri 端侧+私有云计算、生态掌控力 照片定向发送、邮件润色 -

硬件支撑:NPU算力持续提升,A18 Pro达35TOPS,骁龙8至尊版AI性能+37%,天玑9500 AI性能+111%

(二)AR眼镜

- 市场增长:2025Q3 AI智能眼镜销量165万台(+370%),AR眼镜30.2万台(+180%),全年AI智能眼镜预计超700万台

- 产品形态:无摄像头眼镜→带摄像头智能眼镜→AR+AI眼镜(支持显示、空间交互)

- 核心技术

- 光学方案:光波导为主流(2027年渗透率预计99%),分几何、衍射、全息三类

- 光机方案:LCOS为近期消费级主流,MicroLED为长期方向(2027年市场占比38%)

- 代表产品:Meta Ray-Ban(2024年销量破200万台)、Rokid Glasses(实现支付、导航等功能,全球预售25万台)

四、投资建议与风险提示

-

推荐标的

板块 标的 2025E营收(百万元) 2025E归母净利润(百万元) 2025E YoY(营收) PCB 胜宏科技 20,876 5,479 95% PCB 沪电股份 18,654 4,042 40% 存储 兆易创新 9,407 1,551 28% 端侧AI 歌尔股份 105,324 3,401 4% 端侧AI 立讯精密 309,332 11,713 15% -

风险提示

- 新技术迭代不及预期风险

- 原材料价格波动风险

- 市场需求不及预期风险

- 产能建设不及预期风险

4. 关键问题及答案

问题1:AI算力范式切换至推理阶段,云侧PCB行业呈现哪些核心变革?对上游材料带来哪些影响?

- 答案:云侧PCB核心变革包括三方面:①价值量持续提升,单GPU对应PCB价值量从DGX A100的175美元升至GB200的346美元,涨幅98%;②技术升级,层数最高达104层,材料向M9低介电材料升级,铜箔采用HVLP4规格;③供给释放,2026年国内胜宏科技、沪电股份等厂商高端产能集中落地。对上游材料的影响:①树脂领域,M9材料推动碳氢树脂比例提升,东材科技、圣泉集团等国产厂商加速突破;②玻纤布领域,第三代石英布(Q布)需求激增,中材科技、菲利华推进量产;③铜箔领域,HVLP4成为2026年主流规格,德福科技、铜冠铜箔实现国产替代,整体呈现量价齐升态势。

问题2:端侧AI硬件中,AI手机与AR眼镜的技术发展方向及市场增长逻辑分别是什么?

- 答案:AI手机技术方向:①系统层面,OS从“应用启动器”升级为“系统级智能体”,支持跨应用自主执行任务(如豆包手机跨APP操作);②硬件层面,NPU算力持续提升,苹果A18 Pro达35TOPS,安卓阵营骁龙8至尊版、天玑9500 AI性能大幅增长。市场增长逻辑:全球手机市场温和增长,竞争焦点转向端侧AI能力,厂商通过底层AI融合与功能创新(如反诈检测、实时翻译)驱动换机需求。

AR眼镜技术方向:①光学方案以光波导为主(2027年渗透率99%),光机方案近期以LCOS为主,长期向MicroLED演进;②功能集成AI语音交互、支付、导航等全场景应用。市场增长逻辑:2025Q3 AI智能眼镜销量同比增长370%,AR眼镜增长180%,Meta、Rokid等厂商推动产品形态成熟与场景拓展,低价方案出货进一步打开市场,全年AI智能眼镜预计超700万台。

问题3:存储行业在AI推理需求驱动下,2026年将呈现哪些关键趋势?3D DRAM与QLC SSD的核心价值是什么?

- 答案:2026年存储行业关键趋势:①资本开支增速放缓,DRAM预计达613亿美元(+14%),NAND达222亿美元(+5%),投资重心从产能扩张转向3D DRAM、QLC SSD等高附加值产品;②价格方面,2025年因AI需求导致的DRAM/NAND结构性涨价趋势延续,行业供需格局持续优化。3D DRAM的核心价值:通过TSV(硅通孔)与4F²垂直结构,提供更高存储密度、更低功耗和带宽,绕开先进光刻限制,为国内厂商创造弯道超车机会。QLC SSD的核心价值:凭借更高密度和更低成本,在KV Cache技术推动下加速替代HDD,成为AI温/冷数据层核心方案,2026年企业级渗透率预计达30%,交付周期(8周)远短于近线HDD(52周)。

结尾交付物提议

要不要我帮你整理一份各板块核心标的业绩预测表,包含2025-2026年营收、净利润、增速及估值数据,方便快速对比筛选?

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容