存储芯片涨价将延续至2026年

【原报告在线阅读和下载】:爱建电子专题报告:存储芯片涨价将延续至2026年 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

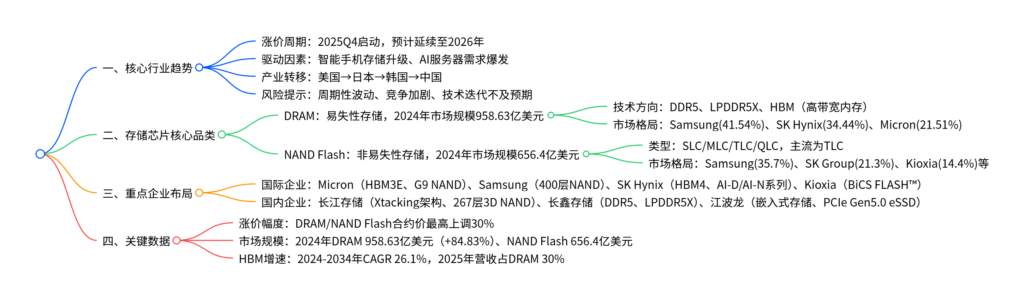

2025Q4 全球存储芯片开启新一轮涨价周期,Micron、Samsung、SK Hynix 三大巨头 陆续上调 DRAM 及 NAND Flash 合约价(最高涨幅 30%),此轮涨价由 智能手机存储升级 与 AI 服务器需求爆发 双重共振驱动,预计将延续至 2026 年;全球存储市场呈寡头垄断格局(三大巨头 DRAM 市占率 97.5%),技术向 HBM、3D NAND 迭代,产业沿“美国-日本-韩国-中国”转移,长江存储、长鑫存储、江波龙 等国内企业加速突破,行业存在周期性波动、竞争加剧及技术迭代不及预期风险。

2. 思维导图

3. 详细总结

一、行业核心趋势:新一轮涨价周期启动并延续

-

涨价触发:2025Q4 三大存储巨头集体调价

- Micron(9月):DDR4、DDR5、LPDDR4/5 涨价 20%-30%,同步暂停报价

- Samsung(9月):LPDDR4X/5/5X 涨价 15%-30%,NAND Flash 涨价 5%-10%

- SK Hynix(10月):DRAM 与 NAND Flash 合约价最高上调 30%

- 现货同步上扬:截至 12 月 15 日,DDR5 16GB 现货价 26.27 美元,MLC 256GB NAND Flash 现货价 14.35 美元

-

周期对比:与前两轮周期的核心差异

周期阶段 时间 核心驱动因素 关键特征 第一轮 2016-2018 智能手机存储配置升级 单一消费电子需求主导 第二轮 2020-2023 疫情带动 PC 出货+产业链囤货 场景临时性需求拉动 第三轮 2024-2026E 智能手机升级+AI 服务器需求 双重需求共振,持续性更强 -

延续逻辑:需求端持续加码

- 智能手机:iPhone 密集升级,2025 年 iPhone 17 存储容量提至 256GB,2026 年有望再次升级内存

- AI 服务器:八大云厂商 2024 资本开支 2609 亿美元,2026 年预计达 6020 亿美元(CAGR 51.9%),HBM、DDR5 等高端存储需求爆发

二、核心品类:DRAM 与 NAND Flash 技术与市场格局

(1)DRAM:高带宽、低延迟需求凸显

-

产品定义:易失性存储器,直接与 CPU/GPU 交互,用于临时数据存储

-

市场规模与格局:2024 年全球规模 958.63 亿美元(同比+84.83%),寡头垄断特征显著

企业 Samsung SK Hynix Micron 其他 2024 年市场份额 41.54% 34.44% 21.51% 2.51% -

技术路线:DDR(服务器/PC)、LPDDR(移动终端)、GDDR(显卡/AI),核心方向为 HBM

- HBM(高带宽内存):3D 堆叠技术,破解 AI 大模型 I/O 瓶颈,2024 年市场规模 56.1 亿美元,2034 年预计达 570.9 亿美元(CAGR 26.1%)

- 主流产品:HBM3E(带宽 1.2TB/s)、HBM4(带宽 2.56TB/s,2026 年量产)

(2)NAND Flash:大容量、低成本优势主导

-

产品定义:非易失性存储器,用于数据长期存储,按存储单元分为 SLC/MLC/TLC/QLC

-

市场规模与格局:2024 年全球规模 656.4 亿美元,前五企业合计市占率 95.3%

企业 Samsung SK Group Kioxia Micron SanDisk 2024 年市场份额 35.7% 21.3% 14.4% 12.9% 11.0% -

技术演进:从 2D 转向 3D 架构,堆叠层数持续提升

- 国际厂商:Samsung 400 层 NAND(2025 量产)、SK Hynix 321 层 QLC NAND

- 国内厂商:长江存储 267 层 3D NAND(Xtacking 4.0 架构)

三、产业转移与企业布局:全球竞争格局

-

转移脉络:美国(技术发源)→ 日本(1980 年代市占率 65%)→ 韩国(当前主导)→ 中国(加速突破)

-

国际重点企业

- Micron:2025 营收 373.78 亿美元(+48.85%),聚焦 HBM3E、G9 NAND,绑定 NVIDIA 推出 SOCAMM 模组

- SK Hynix:2024 营收 454.71 亿美元(+102.02%),布局 HBM4、AI-D/AI-N 专用存储

- Kioxia:2025 营收 114.95 亿美元(+58.51%),第八代 BiCS FLASH™ 存储密度提升 50%

-

国内重点企业

- 长江存储:国产 3D NAND 龙头,Xtacking 架构实现 267 层量产,三期项目注册资本 207.2 亿元

- 长鑫存储:DRAM 领域突破,DDR5 速率 8000Mbps、LPDDR5X 速率 10667Mbps,2024 产能 20 万片/月

- 江波龙:2024 营收 174.6 亿元(+72.5%),嵌入式存储占比 48%,境外营收占比超 70%

四、风险提示

- 行业周期性波动风险:供需变化易引发产品价格大幅波动

- 市场竞争加剧风险:国际巨头与国内厂商均加码高端赛道

- 技术迭代不及预期风险:研发投入不足或量产良率未达目标

4. 关键问题

问题1:本轮存储芯片涨价周期的核心驱动因素与前两轮有何本质区别?为何能延续至2026年?

答案:本质区别在于驱动逻辑的多元性——前两轮分别依赖单一消费电子需求(2016-2018年智能手机升级)、临时性场景需求(2020-2023年疫情下PC出货+囤货),而本轮是 智能手机存储升级与AI服务器需求爆发的双重共振。延续至2026年的核心逻辑:① 智能手机端,iPhone 2025年已将存储容量提至256GB,2026年有望再次升级内存,密集升级节奏持续拉动需求;② AI服务器端,全球八大云厂商2024年资本开支达2609亿美元,2026年预计增至6020亿美元(CAGR 51.9%),HBM、DDR5等高端存储为大模型训练/推理的核心配套,需求刚性且持续增长。

问题2:全球存储芯片市场的竞争格局如何?国内企业在技术与产能上有哪些关键突破?

答案:全球存储芯片市场呈寡头垄断格局:① DRAM领域,2024年Samsung(41.54%)、SK Hynix(34.44%)、Micron(21.51%)合计占比97.5%;② NAND Flash领域,2024年Samsung(35.7%)、SK Group(21.3%)、Kioxia(14.4%)等前五企业合计占比95.3%。国内企业关键突破:① 技术层面,长江存储自主研发Xtacking架构,实现267层3D NAND量产;长鑫存储推出DDR5(速率8000Mbps)、LPDDR5X(速率10667Mbps),达国际主流水平;② 产能层面,长鑫存储2024年产能达20万片/月(2019-2024年CAGR 58.5%),长江存储三期项目落地进一步扩大规模;③ 产品层面,江波龙布局PCIe Gen5.0企业级eSSD,嵌入式存储营收占比达48%。

问题3:HBM(高带宽内存)作为DRAM的核心发展方向,其技术优势、市场规模及竞争格局如何?

答案:① 技术优势:基于3D堆叠与TSV技术,具备高带宽、低延迟、低功耗特性,可破解AI大模型数据传输瓶颈,HBM4带宽达2.56TB/s,较初代提升20倍;② 市场规模:2024年全球规模56.1亿美元,2034年预计达570.9亿美元(CAGR 26.1%),2025年营收占DRAM比重将达30%;③ 竞争格局:技术门槛高,当前仅三家企业具备稳定量产能力,2025Q2市场份额为SK Hynix(62%)、Micron(21%)、Samsung(17%);SK Hynix为NVIDIA AI GPU的HBM3/HBM3E独家供应商,2026年将量产HBM4,Micron 12层堆叠HBM3E已随NVIDIA H200出货。

要不要我帮你整理一份全球存储芯片企业核心产品与技术进展对照表?清晰汇总国际巨头与国内企业的关键产品、技术参数及量产节点,方便快速对比参考。

暂无评论内容