周期切换,产业升级

【原报告在线阅读和下载】:20251228【MKList.com】电力设备行业2026年度投资策略报告:周期切换,产业升级 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年电力设备行业将迎来周期切换与产业升级,维持“推荐”评级;储能领域海内外需求共振,2026年全球新增装机预计达403.4GWh(同比+46%),国内受益于容量电价政策、海外靠AIDC配储等增量场景驱动;锂电板块动储需求两旺,供需错配下六氟磷酸锂(年内涨288%)、VC(年内涨405%)等材料涨价预期强烈;固态电池性能优势突出,2027年将迎来车规级量产窗口期,带动材料与设备环节新机会。

2. 思维导图

3. 详细总结

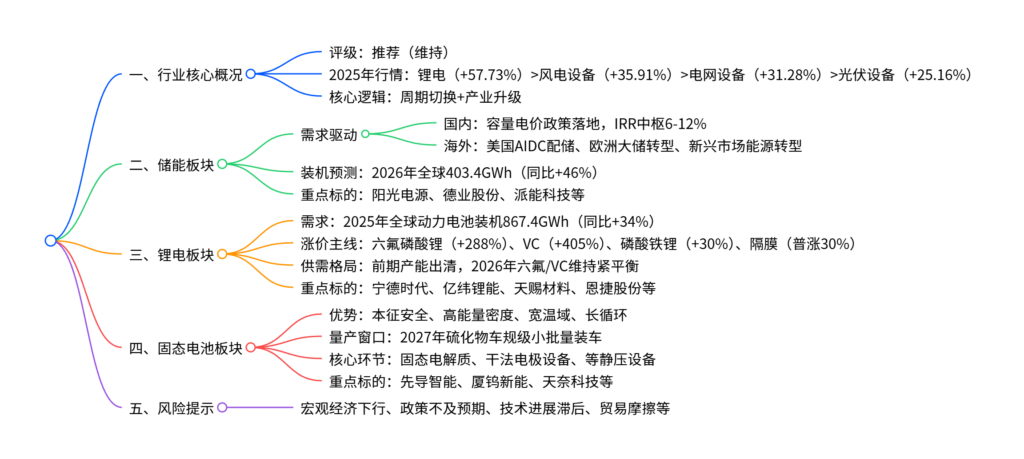

一、行业整体行情与核心逻辑

-

2025年行情回顾:

- 截至2025年12月16日,电力设备板块涨36.67%,超额沪深300指数22.37%。

- 细分板块涨幅排序:锂电池指数(+57.73%)>风电设备(+35.91%)>电网设备(+31.28%)>光伏设备(+25.16%)。

-

2026年核心逻辑:行业迎来周期切换与产业升级,储能高增长、锂电材料涨价、固态电池量产三大主线并行,维持行业“推荐”评级。

二、储能板块:海内外景气共振,高增长确定性强

-

需求侧驱动因素:

-

国内:136号文推动储能收益模式市场化,2025年3月起各省密集落地容量电价政策(甘肃330元/kW·年、宁夏165元/kW·年),典型项目IRR中枢抬升至6-12%,储能从“成本项”转为“收益项”。

-

海外:

- 美国:2025年新增装机49.8GWh,AIDC配储成增量(2030年需求预计154.5GWh);

- 欧洲:需求从户储转向大储/工商储,2026年新增装机41.9GWh(同比+41%);

- 新兴市场:印度等受能源转型目标驱动,2026-2027年需求34.72GWh。

-

-

装机规模预测:

区域 2025E新增(GWh) 2026E新增(GWh) 同比增速 中国 162.1 243.2 +50% 美国 49.8 65.9 +32% 欧洲 29.7 41.9 +41% 其他 34.9 52.4 +50% 全球 276.6 403.4 +46% -

供给与竞争格局:2025年前三季度全球储能系统出货286.35GWh(同比+84.7%),CR10约60%;大储CR5 47.3%(阳光电源、比亚迪领先),户储CR5 60%+(特斯拉、华为、派能科技领先),2026年全球出货预计达600GWh。

三、锂电板块:供需错配下,材料涨价主线明确

-

下游需求支撑:

- 动力电池:2025年1-10月全球新能源汽车销量1609.1万辆(同比+24%),带动动力电池装机867.4GWh(同比+34%),11月国内装车量93.5GWh(同比+39.2%)创历史新高。

- 储能电池:全球储能装机高增,带动磷酸铁锂等材料需求爆发。

-

材料环节涨价与供需:

材料 2025年涨幅 2026年供需格局 核心驱动因素 六氟磷酸锂 +288% 紧平衡 前期产能出清,有效产能不足 VC(添加剂) +405% 紧平衡 储能需求激增,2026年需求9.8万吨 磷酸铁锂 +30% 高端产品缺货 高压实密度产品需求旺盛,头部满产 隔膜(湿法) +30% 格局优化 恩捷股份收购蓝科途,竞争放缓 负极 平稳 满负荷生产 动储需求两旺,出海项目推进

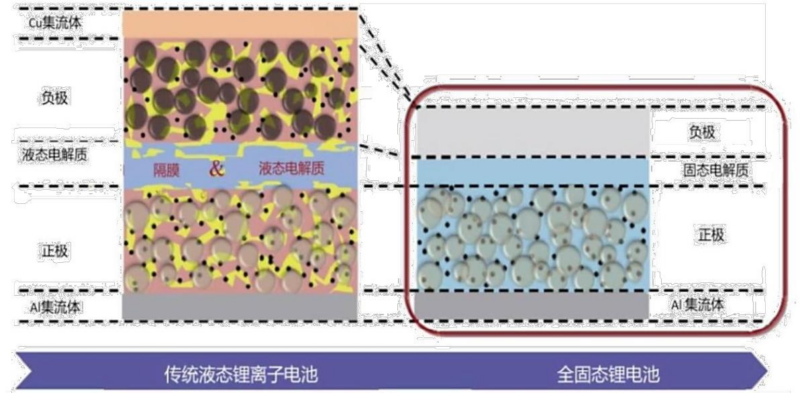

四、固态电池板块:量产临近,打开产业空间

-

核心优势:相比液态电池,具备本征安全性(无液态电解液)、高能量密度(目标400-720Wh/kg)、宽温域(-30℃~100℃)、长循环寿命(理想状态45000次)。

-

技术路线与产业链:

- 技术路线:硫化物(企业布局占比40%)、氧化物(35%)为主,硫化物因电导率高、界面相容性好成主流。

- 核心环节:材料端(固态电解质、高压正极、硅基负极)、设备端(干法电极设备、等静压设备、高压化成分容设备)。

-

量产进展:2027年为核心窗口期,硫化物车规级全固态电池将小批量装车;广汽、奇瑞、宁德时代等企业计划2026-2027年逐步实现装车与量产。

五、投资建议与风险提示

-

投资建议:

板块 重点标的 核心逻辑 储能 阳光电源、海博思创、德业股份、派能科技 海内外需求共振,出货高增 锂电 宁德时代、亿纬锂能、天赐材料、恩捷股份 材料涨价,供需错配红利 固态电池 先导智能、厦钨新能、天奈科技、德龙激光 技术迭代,设备与材料率先受益 -

风险提示:

- 宏观经济下行导致需求不及预期;

- 上游原材料价格大幅波动;

- 固态电池技术进展滞后于预期;

- 海外贸易保护政策升级。

4. 关键问题

问题1:2026年全球储能装机的核心增长动力来自哪些区域与场景?装机规模预测如何?

答案:核心增长动力分为区域与场景两方面:① 区域上,中国(2026年新增243.2GWh,同比+50%)受益于容量电价政策推动独立储能装机;美国(新增65.9GWh,同比+32%)依赖AIDC配储增量;欧洲(新增41.9GWh,同比+41%)靠大储/工商储替代户储;新兴市场(新增52.4GWh,同比+50%)受能源转型目标驱动。② 场景上,国内以独立储能+用户侧储能为主,海外以电网级储能+AIDC配储(美国)、大储(欧洲)为核心。2026年全球储能新增装机预计达403.4GWh,同比增长46%。

问题2:锂电材料板块2025年涨价幅度最大的品种有哪些?2026年供需格局为何仍能维持紧平衡?

答案:2025年涨价幅度最大的锂电材料为:① VC(添加剂),年内涨幅405%,最新报价23.5万元/吨;② 六氟磷酸锂,年内涨幅288%,最新报价19.0万元/吨;③ 湿法隔膜,头部企业普涨30%。2026年供需紧平衡的核心原因:① 供给端,前期材料价格长期低位导致大量低效产能出清,行业集中度提升,有效产能难以快速扩张(如六氟磷酸锂头部企业占比70%);② 需求端,动力电池(全球新能源汽车销量稳步增长)与储能电池(全球装机高增)需求持续旺盛,叠加高端产品(高压实磷酸铁锂)结构性短缺,供需缺口难以快速填补。

问题3:固态电池相比传统液态电池的核心优势是什么?2026-2027年产业发展的关键节点与投资机会集中在哪些环节?

答案:核心优势:① 安全性能更优,无液态电解液,消除燃烧风险;② 能量密度更高,目标400-720Wh/kg,远超液态电池;③ 温域适应性更广,可在-30℃~100℃工作;④ 循环寿命更长,理想状态达45000次。关键节点:2026年多家企业启动小批量装车(广汽、奇瑞等),2027年硫化物车规级全固态电池实现小批量量产。投资机会集中在两大环节:① 材料端,固态电解质(硫化物/氧化物路线)、高压高镍正极、硅基负极、导电剂(天奈科技、厦钨新能);② 设备端,干法电极设备、等静压设备、高压化成分容设备(先导智能、德龙激光)。

暂无评论内容