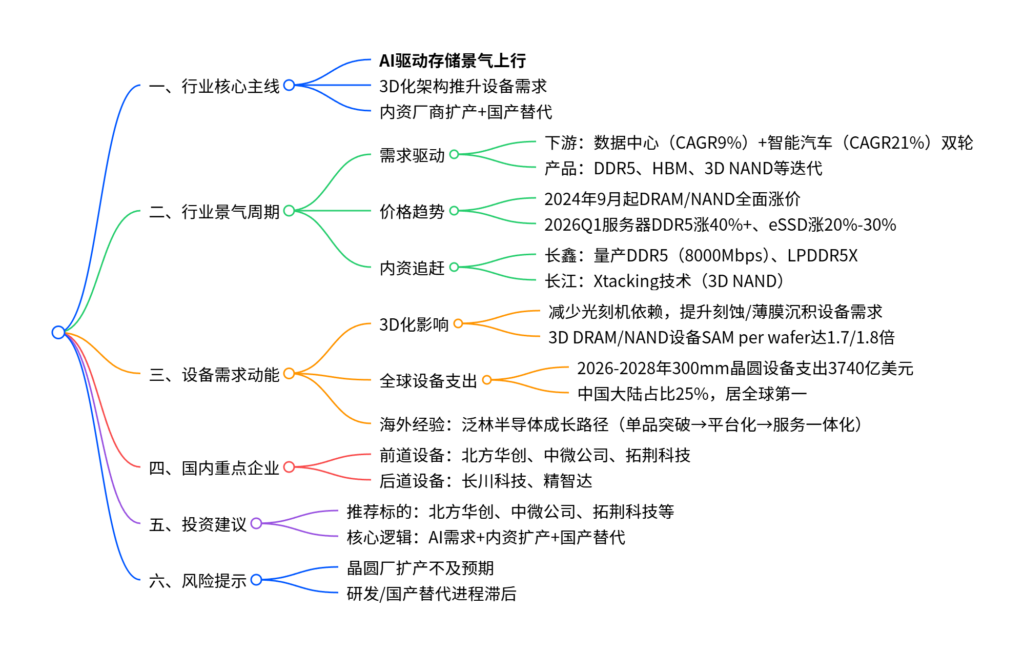

AI驱动存储扩容,设备环节确定性凸显

【原报告在线阅读和下载】:20251230【MKList.com】存储设备专题报告:AI驱动存储扩容,设备环节确定性凸显 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

AI驱动下全球存储行业进入大级别景气周期,DRAM、NAND价格自2024年9月起全面上涨,2026年有望延续涨势,服务器端DDR5 RDIMM、eSSD等高性能产品需求激增;存储架构向3D化演进,显著提升刻蚀、薄膜沉积设备需求(3D DRAM/NAND设备可服务市场分别达原来1.7倍/1.8倍);中国大陆半导体设备支出引领全球,长鑫存储、长江存储等内资厂商技术追赶(长鑫量产DDR5/LPDDR5X,长江存储Xtacking技术突破),北方华创、中微公司等设备龙头受益于产能扩张与国产替代,建议重点关注存储设备细分领域领先企业。

思维导图(mindmap)

详细总结

1. 行业景气周期:AI驱动,量价齐升

-

市场规模与增速

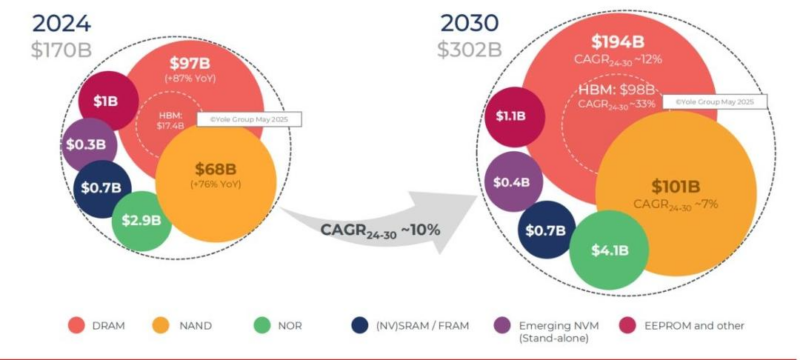

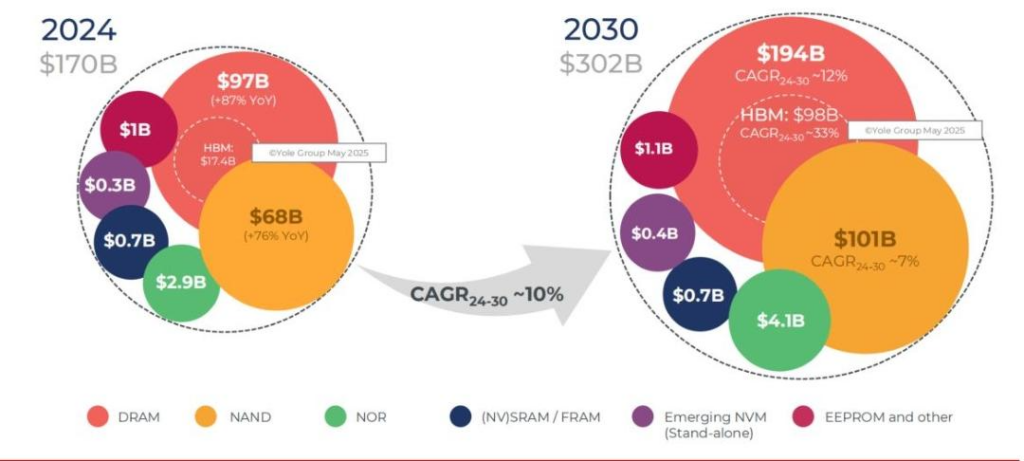

- 2026年全球半导体市场规模预计达9750亿美元(接近万亿),存储芯片同比增长39.4%,为核心驱动力。

- 2024-2030年全球存储市场规模CAGR约10%,2030年达3020亿美元;其中HBM增速最快(CAGR33%),2030年营收占DRAM市场约50%。

-

需求结构变革

- 从消费电子主导转向数据中心+智能汽车双轮驱动:数据中心存储2024-2030年CAGR9%,智能汽车存储CAGR21%(增长最快)。

- 服务器端:DDR5 RDIMM、eSSD需求激增;终端端:LPDDR5X、UFS 4.0适配AI手机/PC/智能汽车。

-

价格趋势

应用场景 品类 2026Q1环比涨幅 2026Q2环比涨幅 服务器 DDR5 40%-45% 15%-20% 服务器 eSSD 20%-30% 10%-15% 移动终端 LPDDR4X/5X 25%-30% 10%-15% PC DDR5/SSD 30%-35% 5%-10% -

内资厂商技术追赶

- 长鑫存储:2025年量产LPDDR5X(速率10667Mbps,功耗降30%)、DDR5(速率8000Mbps,容量24Gb),25Q3 DRAM市占率约5%。

- 长江存储:自主Xtacking技术,3D NAND堆叠层数超200层,25Q2 NAND市占率9%。

2. 设备需求动能:3D化主导,国产替代空间广阔

-

3D化架构对设备的影响

- 核心变革:存储从2D向3D演进(3D DRAM/HBM、3D NAND),减少对光刻机依赖,刻蚀、薄膜沉积设备需求激增。

- 需求弹性:3D DRAM/NAND对应的设备可服务市场(SAM per wafer)分别为原来的1.7倍、1.8倍。

-

全球半导体设备支出

- 2026-2028年全球300mm晶圆厂设备支出达3740亿美元,其中存储板块占1360亿美元(DRAM 790亿+3D NAND 560亿)。

- 中国大陆2026-2028年设备支出940亿美元(全球第一),2025Q3半导体设备进口额130.65亿美元(创历史新高)。

-

海外龙头经验:泛林半导体(Lam Research)

- 成长路径:单品突破(刻蚀设备)→平台化扩张(并购薄膜沉积、清洗设备厂商)→服务一体化(CSBG业务占比35%-40%)。

- 财务表现:2016-2025财年营收CAGR13.5%,净利润CAGR21.7%,研发投入占比持续超10%。

3. 国内重点设备企业介绍

| 企业名称 | 核心产品 | 2025年关键业绩/进展 | 核心优势 |

|---|---|---|---|

| 北方华创(002371) | 刻蚀、薄膜沉积、热处理设备 | 刻蚀设备收入超50亿元,薄膜沉积设备收入超65亿元 | 平台型企业,产品覆盖全工艺 |

| 中微公司(688012) | 刻蚀、薄膜沉积设备 | 刻蚀设备收入61.01亿元(+38.26%),薄膜设备收入4.03亿元(+1332.69%) | 90:1超高深宽比刻蚀设备国内领先 |

| 拓荆科技(688072) | 薄膜沉积、混合键合设备 | 累计流片量3.43亿片,混合键合设备客户端验证 | 国内PECVD/ALD设备龙头 |

| 长川科技(300604) | 后道测试机、AOI设备 | 拓展SOC/逻辑芯片测试设备,拟募资21.9亿元研发 | 后道设备国产替代核心标的 |

| 精智达(688627) | DRAM测试机、AMOLED检测设备 | 存储测试设备全覆盖,高速FT测试机获客户认可 | 国内少数实现存储测试设备全站覆盖厂商 |

4. 投资建议

-

核心逻辑:AI驱动存储需求扩容+内资厂商扩产+3D化提升设备需求+国产替代加速。

-

推荐标的:

- 前道设备龙头:北方华创、中微公司、拓荆科技。

- 后道设备标的:长川科技、精智达。

-

重点公司盈利预测(截至2025/12/29):

股票代码 股票名称 2025E EPS(元) 2026E EPS(元) 2025E PE(倍) 评级 002371 北方华创 10.13 13.06 44.70 买入 688012 中微公司 3.50 5.03 77.82 买入 688072 拓荆科技 3.69 5.83 91.44 买入 300604 长川科技 1.56 2.08 68.13 买入 688627 精智达 1.75 2.83 142.59 买入

5. 风险提示

- 晶圆厂扩产进度不及预期,导致设备需求低于预期。

- 研发投入不及预期,国产设备技术迭代滞后于海外厂商。

- 国产替代进程不及预期,海外设备厂商仍占据主导地位。

关键问题

问题1:2024年以来存储行业进入上行周期的核心驱动因素是什么?与前两轮周期相比有何不同?

答案:核心驱动因素是AI需求爆发+存储产品代际升级:AI训练/推理推动数据中心对DDR5、HBM、eSSD等高性能存储需求激增,端侧AI(手机/PC/汽车)带动LPDDR5X、UFS 4.0等产品渗透;同时3D DRAM、3D NAND等技术迭代提升产品附加值。与前两轮周期的不同:① 需求结构从消费电子主导转向“数据中心+智能汽车”双轮驱动,AI需求具备长期成长性;② 技术驱动从制程微缩转向3D化架构革新,对设备的需求结构(刻蚀/薄膜沉积设备占比提升)发生显著变化;③ 国产替代成为重要主线,内资存储厂商(长鑫、长江)技术追赶与扩产同步推进。

问题2:存储架构3D化对半导体设备行业带来哪些具体影响?核心受益的设备品类是什么?

答案:具体影响:① 技术路径变革:减少对高数值孔光刻机的依赖,转而依赖高深宽比刻蚀、原子层沉积(ALD)等工艺,设备复杂度与单价提升;② 需求规模扩大:3D DRAM/NAND对应的单晶圆设备可服务市场(SAM per wafer)分别达原来的1.7倍、1.8倍,设备需求弹性显著增加;③ 国产替代机遇:美系设备厂商受出口管制影响,国内设备企业在刻蚀、薄膜沉积等领域的替代空间扩大。核心受益品类:① 刻蚀设备(等离子刻蚀机,用于3D结构成型);② 薄膜沉积设备(ALD/CVD,用于复杂三维结构的薄膜填充);③ 后道测试设备(存储芯片性能验证需求提升)。

问题3:内资存储厂商(长鑫存储、长江存储)的技术进展与扩产计划,对国内半导体设备企业带来哪些机遇?

答案:机遇主要体现在三方面:① 直接采购需求:长鑫存储(DDR5/LPDDR5X扩产)、长江存储(3D NAND堆叠层数提升)的产能扩张,直接拉动国内刻蚀、薄膜沉积、测试等设备的采购需求,2026-2028年中国大陆300mm晶圆设备支出达940亿美元,存储设备是核心动能;② 联合研发机遇:内资存储厂商在3D化、混合键合等新技术上的突破,需要国内设备厂商协同开发适配设备,加速国产设备的技术迭代与验证;③ 国产替代加速:在贸易摩擦背景下,美系设备厂商(泛林、应用材料)对中国内地的营收占比下降(2025年同比降幅7%-9%),内资存储厂商更倾向于采购国产设备,为北方华创、中微公司等企业提供了替代空间。

暂无评论内容