海内外算力链共振,运营商攻防兼备

【原报告在线阅读和下载】:20260104【MKList.com】通信年度策略报告:海内外算力链共振,运营商攻防兼备 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

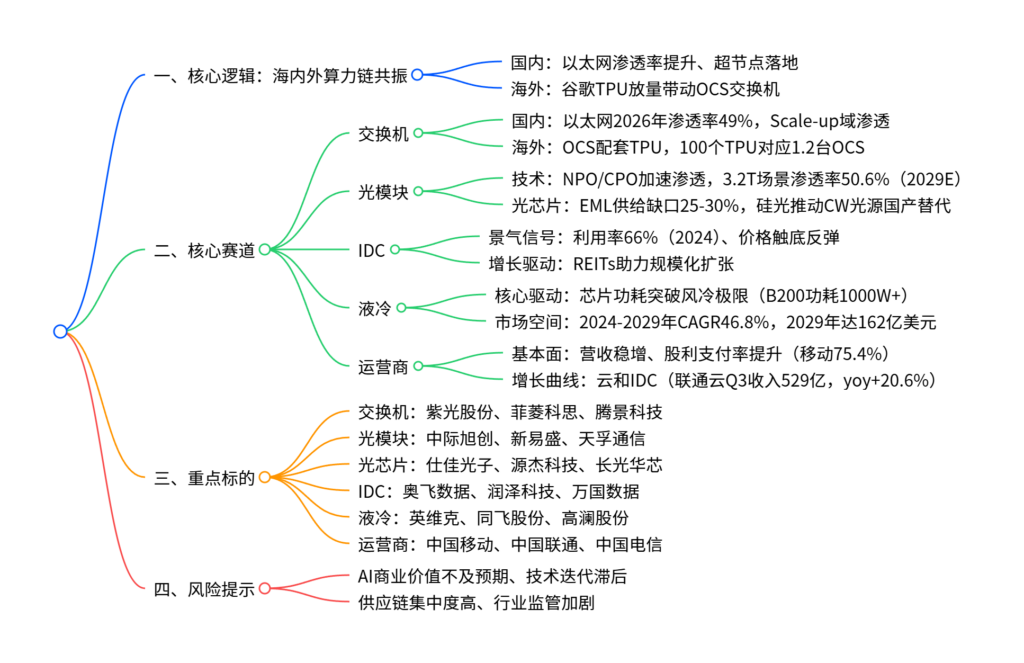

国金证券2026年通信行业策略报告指出,海内外算力链共振是核心逻辑,通信板块景气度向上,交换机成为最具潜力的AI主线之一(2025Q3全球市场规模同比+33%);光模块领域NPO方案打开估值空间,EML光芯片供给紧俏叠加硅光渗透加速推动国产替代;IDC行业呈现利用率提升(2024年达66%)、价格触底反弹态势,REITs助力规模化扩张;液冷受益于芯片功率密度提升(英伟达B200功耗1000-1200W),2026年成放量元年(2024-2029年中国市场CAGR46.8%);运营商基本面稳中向好,分红逐步提升(中国移动2024年股利支付率75.4%),云和IDC接力成长,整体板块配置价值凸显,重点关注中际旭创、新易盛、英维克、紫光股份、中国移动等标的。

2. 思维导图

3. 详细总结

一、2025年通信板块行情回顾

- 板块表现:2025年通信(申万)指数上涨87.27%,跑赢沪深300指数69.06个百分点,涨跌幅位列全行业第二。

- 估值水平:截至2025年12月30日,PE(TTM)为50.18,分位点86.72%,处于历史较高水平。

- 基金持仓:中际旭创、新易盛、天孚通信、中国移动为基金重仓前四,新易盛持股占流通股比达34.01%。

二、核心赛道分析

(1)交换机:海内外协同发力,AI主线核心

| 细分方向 | 核心趋势 | 关键数据 | 重点标的 |

|---|---|---|---|

| 国内以太网交换机 | 行业进入上行周期,Scale-up域渗透打开空间 | 2025Q3全球市场规模同比+33%;以太网2026年渗透率49%;国内大厂(阿里、腾讯)布局超节点 | 紫光股份、菲菱科思 |

| 海外OCS交换机 | 配套谷歌TPU,供应链逐步兑现业绩 | 100个TPU对应1.2台OCS;TPU与光模块配比1:1.5 | 腾景科技、德科立、光库科技 |

- 国内逻辑:以太网开放性优势凸显,在国产芯片禁运背景下成为超节点互联必经之路,新华三、华为等厂商加速出货。

- 海外逻辑:谷歌3D Torus拓扑架构中,Scale-up域采用OCS交换机,国内企业已进入供应链,样品交付或小批量试产。

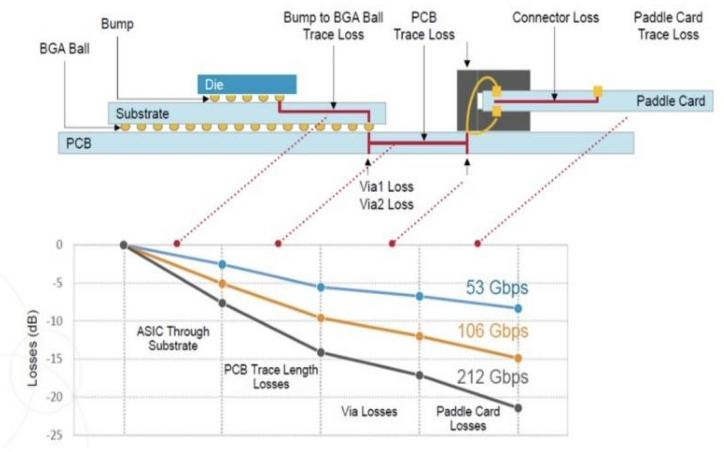

(2)光模块:NPO抬升估值,光芯片国产替代加速

-

技术趋势:NPO/CPO渗透

- NPO优势:介于OBO与CPO之间,生态开放、运维成本低,无需先进封装,光模块厂商深度参与,打开3.2T+场景TAM。

- 渗透率预测:2029年3.2T场景CPO渗透率达50.6%,NPO作为过渡方案率先落地。

- 重点标的:中际旭创、新易盛、天孚通信。

-

光芯片国产替代

- EML芯片:全球市场集中度超70%,2026年供给缺口25-30%,国产厂商加速验证。

- 硅光推动:CW光源需求增长,国内厂商实现量产/送样。

- 国内进展:源杰科技200G EML送样,长光华芯100G EML量产,仕佳光子CW光源送样验证。

(3)IDC:景气复苏+REITs赋能

- 行业信号:2024年国内IDC上架率提升至66%,世纪互联基地型单机柜收入触底反弹至8948元/KW/月。

- REITs驱动:润泽科技、万国数据发行公募REITs,募资分别达42.63亿元、20.14亿元,优化资产负债结构,助力规模化扩张。

- 重点标的:奥飞数据、润泽科技、万国数据、世纪互联。

(4)液冷:放量元年将至,市场空间广阔

| 关键指标 | 数据详情 |

|---|---|

| 芯片功耗 | 英伟达B200功耗1000-1200W,B300达1100-1400W |

| 市场增速 | 2024-2029年中国液冷服务器市场CAGR46.8% |

| 2029年市场规模 | 162亿美元(IDC预测) |

| 大厂方案 | 英伟达GB200单机柜液冷价值量8万美元,含冷板、CDU、UQD快接头等 |

- 核心逻辑:单机柜功率超20kW时风冷失效,液冷成为刚需,海外大厂方案落地推动行业放量。

- 重点标的:英维克(英伟达合作伙伴,1H25液冷收入超2亿元)、同飞股份、高澜股份。

(5)运营商:红利+成长双属性

-

基本面稳中向好

- 业绩表现:2025年前三季度营收14819.21亿元(yoy+0.57%),归母净利润1548.98亿元(yoy+4.3%),利润增速超收入。

- 分红提升:中国移动2024年股利支付率75.4%,每股股利居行业首位。

- 资本开支:2025年预计2898亿元(yoy-9%),基站开支下降,算力投资倾斜。

-

第二增长曲线:云和IDC

- 算力投资:中国移动2025年算力预算373亿元,中国联通计划同比+28%。

- 业务增长:联通云2025Q3收入529亿元(yoy+20.6%),数据中心收入214亿元(yoy+8.9%)。

- 重点标的:中国移动、中国联通、中国电信。

4. 关键问题

问题1:2026年通信行业的核心投资逻辑是什么?主要受益赛道有哪些,各自的关键驱动因素是什么?

答案:核心投资逻辑是海内外算力链共振,国内以太网渗透+超节点落地、海外谷歌TPU放量带动供应链兑现,共同推动通信板块景气上行。主要受益赛道及驱动因素:① 交换机:国内以太网2026年渗透率达49%,海外OCS配套TPU需求;② 光模块:NPO方案打开估值,EML芯片短缺+硅光渗透推动国产替代;③ IDC:上架率提升(2024年66%)+价格反弹,REITs助力规模化扩张;④ 液冷:芯片功耗突破风冷极限(B200功耗1000W+),2026年成放量元年;⑤ 运营商:分红提升+云和IDC业务高增(联通云Q3 yoy+20.6%)。

问题2:光模块赛道的核心投资机会集中在哪些领域?NPO方案为何能抬升光模块厂商估值?

答案:光模块赛道核心机会集中在NPO/CPO技术渗透和光芯片国产替代。NPO方案抬升估值的原因:① 生态开放:无需依赖先进封装,传统光模块厂商可深度参与,巩固现有优势;② 接口解耦:用户可灵活选择光模块/铜缆,具备系统设计自由度;③ 运维便捷:模块化设计支持插拔,降低维修成本;④ 市场空间:作为CPO终极方案的过渡,覆盖3.2T+高速率场景,打开行业TAM,缓解市场对2027年后增速的担忧。

问题3:IDC和液冷板块的增长驱动分别是什么?各自的关键数据支撑和重点标的有哪些?

答案:① IDC板块增长驱动:一是行业景气复苏,2024年上架率66%、单机柜收入触底反弹;二是REITs赋能,企业通过发行REITs优化资产负债、拓宽融资渠道,实现规模化扩张。关键数据:润泽科技REIT募资42.63亿元,万国数据REIT分派率2026年达6.2%;重点标的:奥飞数据、润泽科技、万国数据。② 液冷板块增长驱动:芯片功率密度持续提升(英伟达B200功耗1000W+),风冷逼近散热极限,液冷成为高功率密度服务器刚需,海外大厂方案落地推动行业放量。关键数据:2024-2029年中国市场CAGR46.8%,2029年规模162亿美元;重点标的:英维克、同飞股份、高澜股份。

暂无评论内容