台积电2nm量产提速,全球共振打开Fab和设备空间

【原报告在线阅读和下载】:20260108【MKList.com】电子行业点评报告:台积电2nm量产提速,全球共振打开Fab和设备空间 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

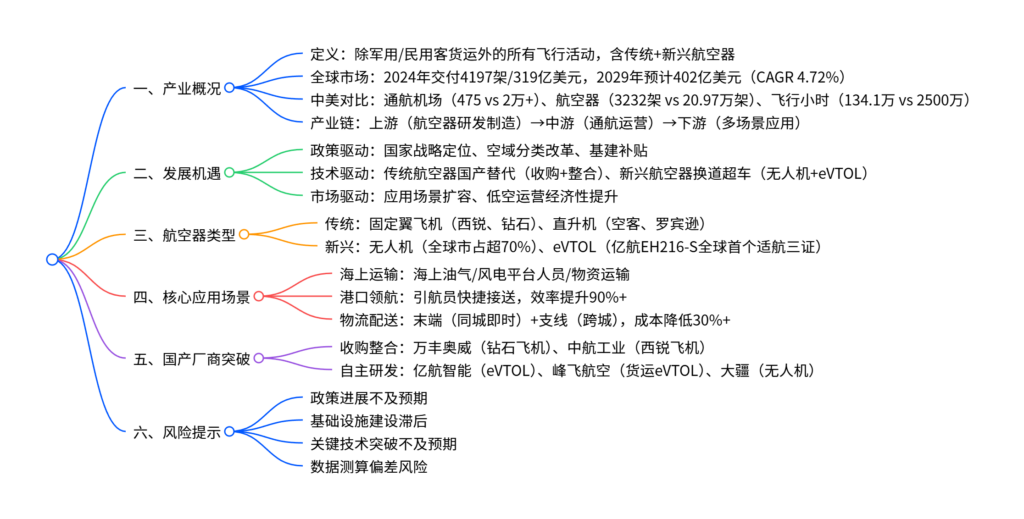

低空经济已上升为国家战略,作为其核心载体的通用航空(涵盖传统航空器<固定翼飞机、直升机>与新兴航空器<无人机、eVTOL> )正迎来政策、技术、市场三重驱动的发展机遇;2024年全球通航飞机交付4197架、交付额319亿美元,预计2029年市场规模达402亿美元(CAGR 4.72%),中美在基础设施(通航机场数量差40倍)、航空器保有量(差65倍)等方面差距显著,但国内通过国际收购+自主研发实现国产替代加速(万丰奥威、中航工业等),无人机全球市占超70%、eVTOL适航认证全球领先,短期规模化运营聚焦海上运输、港口领航、物流配送三大高价值场景,行业维持“优于大市”评级,需警惕政策落地、技术突破不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、通用航空产业概况

-

核心定义与范畴

- 通用航空是除军用、民用客货运航班外的所有飞行活动,飞行高度通常≤6000米,涵盖工业作业、农林牧渔、应急救援、飞行培训、文旅消费等多元场景。

- 与低空经济关系:低空经济是综合经济形态(含通航业态),聚焦3000米以下空域,以无人机、eVTOL等新型航空器为主,推动通航从“小众”走向“大众”。

-

全球与国内市场格局

- 全球市场:2024年通航飞机交付4197架(固定翼3162架+直升机1035架),交付额319亿美元(十年首超300亿);北美占交付量70.4%,亚太增速最快(2023-2027年CAGR 8.8%);市场向高价值机型倾斜,公务喷气机交付量同比增长10.6%。

- 竞争格局:传统通航制造由欧美主导(固定翼CR6 73.3%、直升机CR4 96.5%);国内运营企业760家,平均航空器持有量仅4.25架,头部企业(中信海直、南航通航)主导高附加值业务。

-

中美产业对比(核心差距)

对比维度 中国(2024年) 美国(现有口径) 差距倍数 通航机场数量 475个 约20000个 42倍 通航飞机保有量 3232架 20.97万架 65倍 年飞行小时 134.1万小时 约2500万小时 19倍 载人运输飞行小时 2.4万小时 约1700万小时 708倍 通航飞行员数量 65452人 约38万人 6倍

- 潜力空间:我国通航飞行以传统作业(47.8%)和培训(37.1%)为主,载人消费类占比仅13.3%,短途运输、公务包机等高端场景增长潜力显著。

二、我国通用航空产业发展新机遇

-

政策驱动:顶层设计+地方实践

- 国家战略:2023年中央经济工作会议定调低空经济为战略性新兴产业,2024-2025年连续写入政府工作报告;成立国家发改委低空经济发展司、民航局通用航空和低空经济工作领导小组。

- 空域改革:历经4轮改革,形成“管制+非管制”两级七类空域分类,真高120米以下设“适飞空域”,四川、湖南等试点将飞行审批时间压缩至2小时内。

- 基建支持:鼓励地方将通航机场、eVTOL起降平台纳入城市规划,深圳、南宁等多地提供专项补贴,2024年全国通用机场达475个(2021-2024年增长28%)。

-

技术驱动:传统替代+新兴突破

-

传统航空器国产替代:通过国际收购整合,万丰奥威收购奥地利钻石飞机(2024年通航业务收入24.5亿元,CAGR 11.5%),中航工业收购美国西锐飞机(全球交付超1.1万架SR系列飞机)。

-

新兴航空器换道超车:

- 无人机:2024年民用无人机出口额21.63亿美元(同比+19.8%),全球消费级市占超70%、工业级超50%,专利申请量占全球70%+。

- eVTOL:亿航EH216-S获全球首个适航三证,峰飞V2000CG完成160公里跨城货运;国内超40家eVTOL企业,17款产品进入适航阶段,2030年全球市场规模预计1.85万亿元。

-

-

市场驱动:场景扩容+经济性提升

- 低空经济规模:2023年达5059.5亿元,2025年预计8591.7亿元,航空器制造+运营服务占比超55%。

- 成本优化:eVTOL零部件75%源自新能源汽车产业链,宁德时代推出500Wh/kg航空级电池,推动购机、能源、运维成本下降。

三、核心应用场景(规模化运营重点)

-

海上运输

- 海上油气平台:2025年全球海上油气勘探投资2175.5亿美元,我国海洋石油产量6800万吨,直升机是人员/物资运输核心手段,需求随深海开发持续增长。

- 海上风电:“十五五”期间年新增装机1500万千瓦,直升机/eVTOL负责维保人员运输与应急救援,作业效率超传统轮船。

-

港口领航

- 核心价值:航空器引航将单程时间从2-3小时缩至10-15分钟,效率提升90%+,恶劣天气下可保障供应链畅通。

- 市场规模:2024年飞行4024架次,市场规模6036万元;预计2030年渗透率提升至4%,市场规模达3.22亿元。

-

物流配送

- 分类场景:末端配送(同城即时,美团、顺丰常态化运营,配送时长缩短150%)、支线配送(跨城/山区/海岛,顺丰跨海峡航线19分钟替代5小时陆水运)。

- 成本与规模:理想状态下“支线+末端”模式可降本30%+,2025年市场规模预计1200-1500亿元,2035年实现城市中长距离无人机配送规模化。

四、风险提示

- 政策风险:低空管理、适航认证等政策落地进度不及预期。

- 基建风险:通用机场、起降平台等基础设施建设滞后于产业发展。

- 技术风险:eVTOL电池能量密度、飞控技术等关键突破不及预期。

- 测算风险:应用场景渗透率、市场规模等测算与实际存在偏差。

4. 关键问题及答案

问题1:我国通用航空产业实现快速发展的核心驱动因素有哪些?各因素的关键支撑是什么?

- 答案:核心驱动因素为政策、技术、市场三重共振,关键支撑如下:①政策驱动:国家将低空经济定为战略性新兴产业,空域分类改革开放120米以下适航空域,地方提供基建补贴,民航局简化适航认证(eVTOL采用“专用条件”审定,周期缩短至18-34个月);②技术驱动:传统航空器通过国际收购(万丰奥威收购钻石飞机)实现国产替代,新兴航空器中无人机全球市占超70%,eVTOL获全球首个适航三证,航空级电池能量密度达500Wh/kg;③市场驱动:低空经济2025年预计达8591.7亿元,海上油气、海上风电、港口领航等高价值场景需求明确,eVTOL与无人机降低运营成本,推动商业化闭环。

问题2:中美通用航空产业的核心差距体现在哪些方面?我国的追赶潜力如何释放?

- 答案:核心差距集中在基础设施、市场规模、应用结构三大维度:①基础设施:我国通航机场475个 vs 美国2万个,机场密度差300倍,利用率仅0.8架次/日(美国12架次/日);②市场规模:航空器保有量差65倍,年飞行小时差19倍;③应用结构:我国以传统作业(47.8%)为主,美国私人用途+短途运输占70.56%。追赶潜力释放路径:①基建补短板:依托专项债支持,2026年前海南计划建成500+起降场,浙江构建“市市通”机场网络;②技术换道超车:聚焦无人机(工业级场景渗透)与eVTOL(2027年前后规模化载人运营);③场景扩容:优先发展海上运输、港口领航、物流配送三大高经济性场景,逐步向城市空中的士、文旅观光延伸。

问题3:我国低空规模化运营为何聚焦海上运输、港口领航、物流配送三大场景?各场景的商业价值核心是什么?

- 答案:聚焦三大场景的核心逻辑是先载货后载人、先隔离后融合、先远郊后城区,符合风险可控、经济性优先的产业化原则,各场景商业价值如下:①海上运输:面向海上油气、风电等封闭隔离场景,需求刚性(人员/物资运输不可替代),2025年全球海上油气投资超2100亿美元,市场需求持续增长;②港口领航:解决传统引航“高风险、低效率”痛点,单程时间缩短90%+,恶劣天气下保障供应链稳定,2030年市场规模预计增长5倍;③物流配送:突破地理限制,末端配送时长缩短150%,支线配送成本降低30%+,2025年市场规模预计达1200-1500亿元,是C端规模化前的核心盈利场景。三大场景均具备“高价值、低风险、易落地”特征,能快速验证商业闭环,为后续城市融合场景铺垫。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容