需求无虞,供给紧张,“泡沫”仍在形成中

【原报告在线阅读和下载】:20260110【MKList.com】AI泡沫系列研究之通信篇:需求无虞,供给紧张,“泡沫”仍在形成中 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

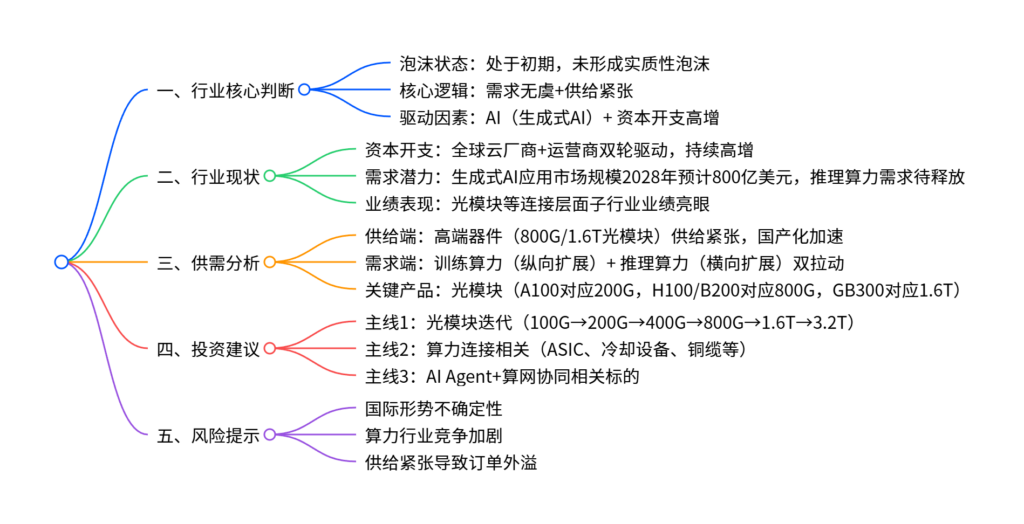

当前通信行业的AI泡沫仍处于初期阶段,核心逻辑是需求无虞、供给紧张:AI(尤其是生成式AI)推动全球云厂商与运营商资本开支高增,2026年800G/1.6T光模块出货量将高速增长,通信连接层面(光/铜缆、冷却设备等)业绩亮眼;生成式AI应用市场规模持续扩张,训练与推理算力需求拉动高端互联器件需求,中低端器件随商业模式成熟有望消化产能;行业维持高景气,投资聚焦光模块迭代、算力连接等主线,需警惕国际形势不确定性、行业竞争加剧等风险。

2. 思维导图(mindmap)

3. 详细总结

一、行业现状:AI泡沫处于初期,资本开支高增

-

泡沫判断:当前AI泡沫仍处于初期阶段

- 核心依据:云厂商折旧占比、资本开支占比仍可控(Meta折旧年限5.5年,CoreWeave 6年),GPU集群折旧压力逐步释放但未过度;产能冗余源于技术进步(通信速率追求)而非需求不足。

- 行业特征:AI对通信行业的赋能逐步深化,尚未出现大规模非理性扩张,需求端仍高企。

-

资本开支高增:双轮驱动行业景气

- 驱动主体:全球云厂商(亚马逊、Meta、CoreWeave等)+ 运营商持续加大AI相关资本开支,聚焦算力基础设施建设。

- 业绩反馈:通信行业中与AI连接相关的子行业(光模块、冷却设备、光/铜缆)业绩亮眼,2024-2025年相关企业营收与归母净利润持续增长,中际旭创、新易盛等光模块厂商跻身行业营收前十。

-

需求潜力:生成式AI打开增长空间

- 市场规模:全球生成式AI应用市场规模从2020年持续扩张,预计2028年达800亿美元,涵盖硬件、软件及各类商业服务。

- 算力需求:训练算力需集群超高速互联(纵向扩展),推理算力需全球数据中心+用户高速网络(横向扩展),双需求拉动通信连接器件需求。

- 政策支持:我国政策推动高性能智算资源建设,2025年目标智能算力规模超300EFLOPS,智能算力占比达35%。

二、供需分析:供给紧张,高端器件成核心

-

供给端:高端器件供给紧张,国产化加速

- 核心瓶颈:800G/1.6T光模块、高端冷却设备等供给不足,技术壁垒高,头部厂商主导产能扩张。

- 国产化趋势:光模块上游国产化进程加速,2026年有望进一步突破海外垄断。

-

需求端:光模块随GPU迭代持续升级

-

GPU与光模块速率对应关系:

GPU型号 推出时间 典型光模块速率 A100 2020年5月 200G(HDR Infiniband) H100 2022年3月 400G/800G(NDR Infiniband) H200 2023年11月 400G/800G(同H100) B100/B200 2024年3月 800G GB200 2024年3月 400G(基础版)/800G(增强版) GB300 2025年5月 800G(基础版)/1.6T(增强版) -

增长预测:2026年800G/1.6T光模块出货量将高速增长,受益于Blackwell GPU大规模部署(2026年目标600万台)。

-

-

产能消化:中低端器件随推理算力释放受益

- 推理算力有望随AI商业模式成熟持续增长,2026年全球AI推理支出预计占比66%,将消化中低端互联器件产能。

三、投资建议

聚焦三大主线,把握AI驱动的通信行业结构性机会:

- 光模块迭代主线:关注100G→200G→400G→800G→1.6T→3.2T技术迭代带来的机会,标的包括中际旭创、新易盛等。

- 算力连接主线:布局ASIC芯片、冷却设备、铜缆、高性能连接器等算力基础设施配套标的。

- 算网协同主线:关注AI Agent+算网协同相关标的,把握推理算力规模化落地带来的需求增长。

四、风险提示

- 国际形势不确定性风险:贸易摩擦、技术出口管制可能影响产业链供应链稳定。

- 算力行业竞争加剧风险:头部厂商扩产可能导致行业竞争白热化,挤压盈利空间。

- 供给持续紧张导致订单外溢风险:高端器件供给不足可能导致海外订单流失,影响国内厂商业绩。

4. 关键问题及答案

问题1:通信行业判断AI泡沫处于初期的核心依据是什么?

- 答案:核心依据包括三方面:① 财务层面:云厂商折旧占比、资本开支占比仍处于可控区间(Meta折旧年限5.5年,CoreWeave 6年),GPU集群折旧压力逐步释放但未对财报造成过度冲击;② 供需层面:产能冗余源于通信速率升级的技术进步,而非需求不足,AI(生成式AI)推动的算力需求持续高增;③ 行业层面:AI对通信行业的赋能仍在深化,生成式AI应用市场规模持续扩张,尚未出现大规模非理性投资与产能过剩,泡沫未形成实质性影响。

问题2:光模块成为通信行业AI相关核心赛道的增长逻辑是什么?其速率迭代与GPU的对应关系如何?

- 答案:增长逻辑:AI训练算力需集群超高速互联(纵向扩展)、推理算力需全球数据中心与用户高速连接(横向扩展),光模块作为核心连接器件,需求随算力扩张同步增长;且GPU性能迭代持续推动光模块速率升级,从200G向800G/1.6T演进,技术壁垒高导致供给紧张,支撑行业高景气。

对应关系:A100适配200G光模块,H100/H200/B100/B200适配400G/800G光模块,GB200适配400G/800G光模块,GB300适配800G/1.6T光模块,速率迭代与GPU性能升级高度绑定。

问题3:通信行业AI相关投资的核心主线是什么?需警惕哪些关键风险?

- 答案:核心主线:① 光模块迭代主线:把握100G→3.2T技术升级机会,聚焦中际旭创、新易盛等头部厂商;② 算力连接主线:布局ASIC芯片、冷却设备、高性能连接器等算力基础设施配套标的;③ 算网协同主线:关注AI Agent落地带来的推理算力规模化需求,挖掘算网协同相关标的。

关键风险:① 国际形势不确定性(贸易摩擦、技术出口管制);② 算力行业竞争加剧(头部扩产挤压盈利);③ 供给紧张导致订单外溢(高端器件供给不足流失海外订单)。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容