AI终端开启产业链升级新周期

【原报告在线阅读和下载】:20260113【MKList.com】2026年度行业投资策略:消费电子及元器件:AI终端开启产业链升级新周期 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

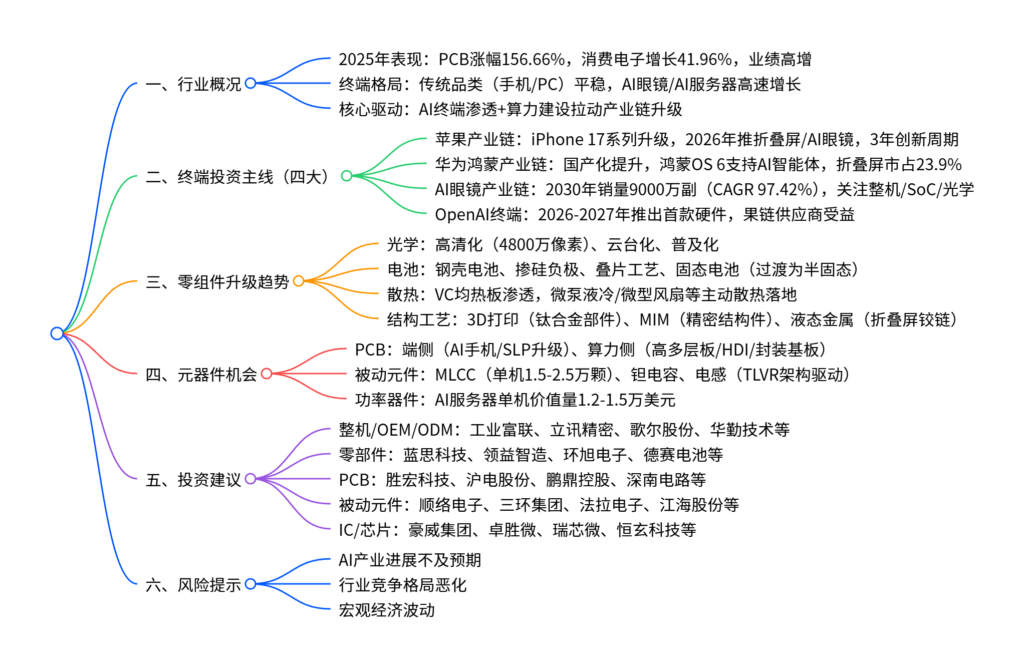

2026年消费电子及元器件行业进入AI终端驱动的产业链升级新周期,2025年板块业绩显著改善,PCB行业以156.66%涨幅领跑;终端端把握苹果、华为鸿蒙、AI眼镜、OpenAI硬件四大投资主线,其中AI眼镜2024-2030年销量CAGR预计达97.42%,有望成为亿级销量终端;零组件聚焦光学(高清化/云台化)、电池(钢壳/掺硅/叠片/固态)、散热(VC均热板/主动散热)、结构工艺(3D打印/MIM/液态金属)四大升级趋势;元器件受益于AI算力与终端共振,PCB向高阶化演进,被动元器件(MLCC/钽电容/电感)用量与规格双升;投资覆盖整机、零部件、PCB、被动元件等多环节,需警惕AI产业进展不及预期、行业竞争恶化等风险。

2. 思维导图(mindmap)

3. 详细总结

一、2025年行业板块回顾

-

行情与业绩表现

- 行情领涨:电子板块整体上涨50.32%,细分领域中PCB(156.66%)、消费电子(41.96%)表现突出,光学光电(10.88%)、被动元件(21.31%)涨幅落后。

- 业绩高增:2025年前三季度,电子行业营收同比增速13.20%-15.23%,归母净利润同比增速24.24%-45.31%;PCB行业净利润增速达64.58%-113.19%,显著领跑。

- 经营优化:板块毛利率逐季提升至19.14%,净利率达5.98%,存货周转天数同比缩短1.48-2.64天,现金流同比改善。

-

终端与零组件运行情况

-

终端市场:

终端类型 2025年关键数据 增长趋势 智能手机 Q3出货3.23亿部(+2.6%) 2024-2029CAGR 1.5% PC Q3出货7580万台(+9.4%) 2025年预计2.74亿台(+4.1%) 平板电脑 Q2出货3903.5万台(+9.3%) 教育/消费需求驱动稳健增长 AI眼镜 Q1销量60万副 2024-2030CAGR 97.42%,2030年9000万副 AI服务器 全球出货同比+24.3% 北美CSP资本开支拉动双位数增长 -

零组件:PCB受益AI服务器/网通需求,高多层板增速41.7%;被动元件进入上行周期,电容/电感类产品增速领先;光学、连接器等环节整体稳定。

-

二、终端四大投资主线

-

苹果产业链:品类扩容+AI升级

- 产品升级:iPhone 17系列高端机型扩至3款,后摄全升级4800万像素,首次搭载VC均热板,2026年计划推出折叠屏iPhone、AI眼镜,开启3年创新周期。

- 市场份额:2025年10月全球市占率达24.2%,预计2025年超越三星登顶全球第一。

-

华为鸿蒙产业链:全栈创新+国产化

- 销量复苏:2024年手机销量5000万台,折叠屏市占率23.9%,Mate80系列、Mate X7持续创新。

- 生态升级:鸿蒙OS 6支持80个AI智能体,跨生态互联打通苹果设备,全球智能手机市占率4%(中国15%)。

-

AI眼镜产业链:千万级终端崛起

- 核心趋势:电致变色、SIP封装、AR显示、骨传导技术落地,Rayban Meta眼镜为主流标杆。

- 产业链机会:整机制造(歌尔股份、龙旗科技)、SoC(高通、瑞芯微)、光学(舜宇光学、水晶光电)。

-

OpenAI终端:AI原生硬件新机遇

- 产品规划:2026-2027年推出无屏音箱/眼镜等形态,目标销量1亿台,吸纳苹果硬件团队主导设计。

- 供应链:立讯精密、歌尔股份等果链企业有望参与。

三、零组件四大升级趋势

-

光学:AI终端的“感知之眼”

- 技术方向:高清化(iPhone 17后摄4800万像素全覆盖)、云台化(荣耀Robot Phone机械追踪)、普及化(耳机/智能眼镜搭载摄像头)。

- 核心支撑:CIS高像素化、棱镜结构减薄模组、玻塑混合镜头提升解析力。

-

电池:AI终端的“动力心脏”

-

四大趋势:

- 钢壳电池:iPhone 16 Pro率先搭载,安全性/散热性优势显著,契合欧盟可拆卸法规。

- 掺硅负极:含硅量提升至10%,电池容量突破6000mAh(如小米15系列6100mAh)。

- 叠片工艺:能量密度提升,封装空间利用率优化,渗透率加速。

- 固态电池:半固态为过渡路线,能量密度400-900Wh/kg,安全性显著优于液态电池。

-

-

散热:应对高功耗挑战

- 被动散热:VC均热板导热率10000-20000W/mK,iPhone 17 Pro首次搭载,安卓机型全面渗透。

- 主动散热:华为微泵液冷、OPPO微型风扇落地,MatePad Edge实现28W散热性能。

-

结构工艺:轻量化+精密化

- 3D打印:荣耀Magic V2铰链、Apple Watch Ultra 3表壳采用钛合金3D打印,用料减少33%。

- MIM工艺:小米14 Pro中框、苹果Lightning接口应用,适合精密结构件批量生产。

- 液态金属:华为折叠屏铰链、红魔散热部件采用,硬度达2000MPa,耐磨/弹性优异。

四、元器件:AI算力与终端共振

-

PCB:高阶化+新架构

- 端侧:AI手机主板向Anylayer/SLP升级,折叠屏带动FPC用量提升(三星Z Fold4单机用量超直板机)。

- 算力侧:高多层板(18+层)增速41.7%,CoWoP封装、埋嵌工艺落地,八大CSP 2026年资本开支5200亿美元(+24%)。

-

被动元件:用量与规格双升

- MLCC:AI服务器单机用量1.5-2.5万颗(GB300达3万颗),2025-2030CAGR 30%。

- 钽电容:应用于GPU供电、eSSD掉电保护,适配高功耗/高瞬态场景。

- 电感:AI服务器单机一体成型电感80-120个(传统服务器30-50个),TLVR架构推动新型电感需求。

-

功率器件:电源架构升级驱动

- 供电变革:传统UPS向HVDC/SST转型,800V架构落地,AI服务器功率器件单机价值量1.2-1.5万美元。

- 核心需求:高压MOSFET、IGBT等器件受益于数据中心电源效率提升。

五、投资建议与风险提示

-

投资标的(核心环节)

- 整机/OEM/ODM:工业富联、立讯精密、歌尔股份、华勤技术、龙旗科技;

- 零部件:蓝思科技、领益智造、环旭电子、德赛电池、水晶光电;

- PCB:胜宏科技、沪电股份、鹏鼎控股、深南电路、生益科技;

- 被动元件:顺络电子、三环集团、法拉电子、江海股份;

- IC/芯片:豪威集团、卓胜微、瑞芯微、恒玄科技。

-

风险提示

- AI产业进展不及预期,云厂商Capex缩减;

- 行业竞争加剧,制造业利润率下行;

- 宏观经济波动,下游需求疲软。

4. 关键问题及答案

问题1:2026年消费电子及元器件行业的核心投资主线是什么?各主线的核心逻辑与关键数据支撑是什么?

- 答案:核心投资主线为四大终端+四大零组件升级+元器件共振,具体逻辑与数据如下:①终端主线:苹果产业链(2026年推折叠屏/AI眼镜,市占率有望登顶)、华为鸿蒙产业链(鸿蒙OS 6支持80个AI智能体,折叠屏市占23.9%)、AI眼镜(2030年销量9000万副,CAGR 97.42%)、OpenAI终端(目标销量1亿台,果链受益);②零组件升级:光学(4800万像素普及)、电池(掺硅负极/钢壳电池落地)、散热(VC均热板+主动散热)、结构工艺(3D打印/MIM渗透);③元器件共振:PCB(高多层板增速41.7%)、被动元件(MLCC单机3万颗),受益于AI算力与终端双驱动。

问题2:AI终端崛起对零组件环节带来哪些具体升级需求?核心技术趋势与代表性应用案例有哪些?

- 答案:AI终端高功耗、多模态交互需求推动零组件全面升级,具体如下:①光学:需更高清感知,iPhone 17后摄全升级4800万像素,荣耀Robot Phone搭载云台摄像头;②电池:续航与安全要求提升,iPhone 16 Pro用钢壳电池,小米15系列6100mAh掺硅负极电池;③散热:AI算力导致功耗激增,iPhone 17 Pro用VC均热板,华为MatePad Edge搭载微泵液冷;④结构工艺:轻量化+精密化,荣耀Magic V2铰链3D打印,华为折叠屏用液态金属铰链。核心技术趋势围绕“高性能、小型化、高可靠性”,头部终端厂商已率先落地标杆应用。

问题3:元器件环节在AI算力与终端共振下的核心机会在哪里?PCB与被动元件的增长逻辑及关键数据是什么?

- 答案:元器件核心机会集中在PCB高阶化、被动元件量价齐升、功率器件升级:①PCB:端侧AI手机推动SLP/Anylayer升级,算力侧高多层板(18+层)增速41.7%,八大CSP 2026年资本开支5200亿美元(+24%);②被动元件:MLCC因AI服务器供电需求,单机用量1.5-3万颗(为手机30倍),2025-2030CAGR 30%;钽电容适配高瞬态场景,电感受益于TLVR架构渗透;③功率器件:800V HVDC架构落地,AI服务器功率器件单机价值量1.2-1.5万美元,需求随电源效率升级持续增长。当前文件内容过长,豆包只阅读了前 18%。

暂无评论内容