半导体先进封装研究报告

【原报告在线阅读和下载】:20260113【MKList.com】半导体先进封装研究报告 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

半导体先进封装是后摩尔时代提升芯片性能的核心技术,以Bump、RDL、Wafer、TSV四大关键技术为支撑,通过2.5D/3D封装、Chiplet等路径破解存储墙、面积墙等行业瓶颈;2019-2029年全球市场CAGR达8.9%,占封装行业比例将升至50.9%;政策层面大基金三期(3440亿元)加码支持,国内在封测环节具备国际竞争力,但EDA、部分材料设备仍存卡脖子问题;重点关注检测量测设备、固晶机、混合键合设备及ABF载板、玻璃基板、电镀液等细分领域,未来面板级封装、CPO光电共封装等方向工业价值突出,长电科技、通富微电等企业领跑,需警惕地缘政治及技术路线变动风险。

2. 思维导图(mindmap)

3. 详细总结

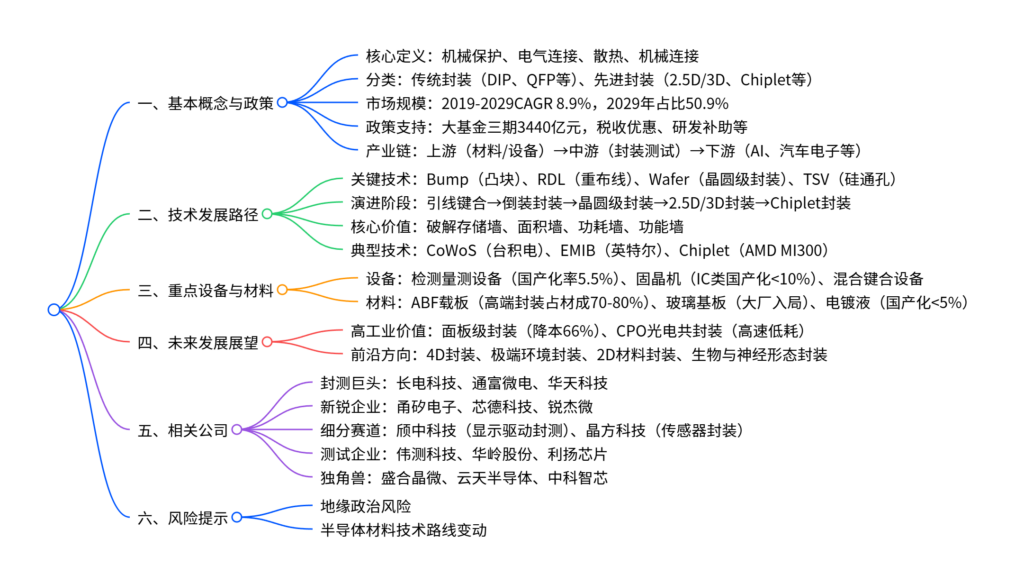

一、基本概念与政策梳理

-

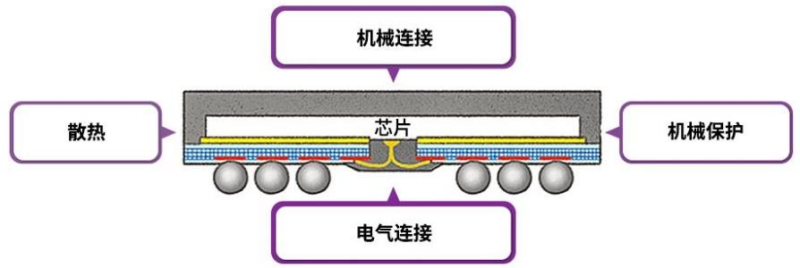

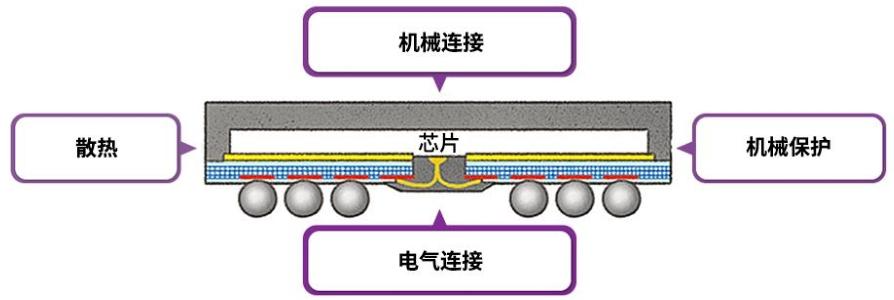

核心定义与功能

- 半导体封装是容纳半导体器件的载体,核心功能包括机械保护、电气连接、散热、机械连接,工艺步骤涵盖背面研磨、切割、键合、塑封等。

- 先进封装vs传统封装:传统封装侧重基础保护与连接,先进封装通过高效紧凑的互连方式,系统性提升芯片性能,核心特征包括高速传输、高集成度、低功耗、小型化。

-

市场规模与产业链

-

市场数据:2019-2029年全球先进封装CAGR达8.9%,2029年市场占比将从45.6%升至50.9%;2.5D/3D封装是增长最快领域。

-

产业链结构:

环节 核心组成 代表产品/技术 上游 材料 基板、引线框架、键合线、环氧塑封料、ABF载板、玻璃基板 设备 溅镀机、光刻设备、固晶机、检测量测设备、混合键合设备 中游 封装 传统封装(DIP、QFP)、先进封装(2.5D/3D、Chiplet、SiP) 测试 电性测试、老化测试、晶圆测试、成品测试 下游 应用 移动设备、高性能计算、人工智能、汽车电子、网络通信

-

-

政策支持与行业环境

- 国内政策:近年来密集出台支持政策,涵盖税收优惠(先进封装企业“两免三减半”)、研发补助、人才培养等,大基金三期(2024年注册)注册资本3440亿元,超一二期总和。

- 国际环境:美国持续打压中国半导体制造、AI芯片等领域,但封装环节受限较少,国内可依托封装优势弥补其他环节短板。

二、技术发展路径

-

四大关键技术要素

- Bump(凸块):芯片与基板的互连核心,为倒装封装提供电气和机械连接。

- RDL(重布线):实现芯片焊盘重新布局,支持扇出设计,提升引脚布局灵活性。

- Wafer(晶圆级封装):晶圆层面完成封装,无需切割单芯片,缩小封装尺寸,提升电气性能。

- TSV(硅通孔):垂直穿透硅晶圆,实现3D堆叠互连,缩短传输距离,提升集成密度。

-

技术演进与典型方案

-

演进路线:通孔插装技术→表面贴装技术(周边引脚)→表面贴装技术(阵列引脚)→3D集成→Chiplet异构集成。

-

典型技术方案:

技术类型 代表企业 核心特点 应用场景 2.5D封装 台积电(CoWoS)、英特尔(EMIB) 借助中介层实现多芯片互连,提升带宽 高端GPU、AI芯片 3D封装 三星、英特尔 TSV+微凸块,垂直堆叠芯片,降低延迟 存储芯片、传感器 Chiplet封装 AMD(MI300)、苹果(M1 Ultra) 多芯片异构集成,转移制造难度 高性能计算、AI芯片

-

-

核心价值:破解四大行业瓶颈

- 存储墙:通过HBM+2.5D封装提升内存带宽,缩短计算单元与内存距离。

- 面积墙:突破光刻机曝光场限制,多芯片堆叠实现更高集成度。

- 功耗墙:异构集成优化功耗,缩短互连距离降低传输损耗。

- 功能墙:SiP技术集成多类型芯片,满足复杂应用需求。

三、重点设备与材料细分领域

-

核心设备:国产化空间广阔

设备类型 功能定位 国产化现状 代表企业 检测量测设备 保障封装良率,检测缺陷与精度 2023年国产化率5.5% 中科飞测、上海精测、精测电子 固晶机 芯片精准贴装到基板,影响封装效率 LED类国产化>90%,IC类<10% Besi、新益昌 混合键合设备 铜-铜直接键合,提升互连密度 海外主导,国内布局中 应用材料、东京电子 -

核心材料:高端领域依赖进口

材料类型 功能定位 市场格局 国产化现状 ABF载板 先进封装核心基材,支撑高密度布线 中国台湾、日本主导 大陆企业加速突破 玻璃基板 替代硅中介层,高频低耗 英特尔、三星、台积电入局 云天半导体等布局 电镀液 用于凸块、RDL、TSV金属沉积 海外企业垄断 上海新阳、艾森股份市占率不足5%

四、未来发展展望

-

高工业价值方向

- 面板级封装:基于大尺寸面板进行封装,较300mm晶圆降本66%,提升产能与良率,适合大规模异构集成。

- CPO光电共封装:光学元件与芯片共封装,提升带宽、降低延迟与功耗,是硅光子技术核心支撑,应用于高速通信、AI算力集群。

-

前沿探索方向

- 4D封装:多基板多维组装,突破单一平面/堆叠限制,组合2D/2.5D/3D集成模式。

- 极端环境封装:适配THz高频、低温超导等场景,开发低损耗传输结构与超导互连。

- 前沿材料封装:石墨烯散热、超导材料互连,提升散热与传输性能。

- 生物与神经形态封装:生物相容性封装用于脑机接口,类脑结构封装适配神经形态芯片。

五、相关公司梳理

-

封测巨头(技术全栈覆盖)

- 长电科技:拥有XDFOI高密度扇出封装、SiP系统级封装技术,4nm节点量产,收购晟碟半导体补强存储封装。

- 通富微电:全球最早实现Chiplet大规模量产,FCBGA封装国内领先,客户包括AMD、联发科。

- 华天科技:技术覆盖SiP、FC、TSV,传感器封装优势明显,车规级封装通过AEC-Q100认证。

-

细分赛道与新锐企业

- 显示驱动封测:颀中科技(中国大陆第一)、汇成股份(12英寸金凸块量产)。

- 传感器封装:晶方科技(WLCSP+TSV技术,全球领先)。

- 新锐企业:甬矽电子(倒装与SiP量产)、芯德科技(LDFO量产)、锐杰微(FCBGA高端量产)。

-

测试与独角兽企业

- 独立测试:伟测科技(Chiplet测试护航)、华岭股份(极端环境测试)、利扬芯片(3nm/5nm测试)。

- 独角兽:盛合晶微(凸块制造龙头)、云天半导体(玻璃通孔技术)、中科智芯(扇出型封装)。

4. 关键问题及答案

问题1:半导体先进封装的核心技术支撑与行业价值是什么?如何破解后摩尔时代的行业瓶颈?

- 答案:核心技术支撑是Bump(凸块)、RDL(重布线)、Wafer(晶圆级封装)、TSV(硅通孔) 四大要素,在此基础上演进出2.5D/3D封装、Chiplet等关键技术方案。行业价值在于后摩尔时代(晶体管缩小遇阻),通过系统级优化提升芯片性能,而非单纯缩小制程。破解瓶颈的方式:①存储墙:HBM+2.5D封装提升内存带宽,缩短传输距离;②面积墙:Chiplet多芯片堆叠,突破光刻机曝光场尺寸限制;③功耗墙:异构集成匹配不同模块工艺,缩短互连降低损耗;④功能墙:SiP技术集成数字、模拟、传感器等多类型芯片,满足复杂场景需求。

问题2:半导体先进封装领域的重点设备与材料有哪些?国产化现状如何?存在哪些卡脖子环节?

- 答案:重点设备包括检测量测设备、固晶机、混合键合设备,重点材料包括ABF载板、玻璃基板、电镀液。国产化现状:①设备:检测量测设备国产化率仅5.5%,IC类固晶机国产化不足10%,混合键合设备仍以海外为主;②材料:ABF载板、玻璃基板被中国台湾、日本企业主导,电镀液国产化率不足5%。卡脖子环节集中在:①高端设备(混合键合设备、高精度检测量测设备);②核心材料(ABF载板、高端电镀液、玻璃基板);③EDA工具与IP核(封装设计环节),国内仅在封测制造环节具备国际竞争力。

问题3:半导体先进封装的未来发展趋势有哪些?哪些方向具备较高工业实践价值?相关领先企业有哪些布局?

- 答案:未来趋势分为两类:①高工业实践价值方向:面板级封装(降本66%,适合大规模生产)、CPO光电共封装(高速低耗,适配AI与高速通信);②前沿探索方向:4D封装、极端环境封装、2D材料封装、生物与神经形态封装。领先企业布局:①面板级封装:Manz、Nepes,国内长电科技、通富微电跟进;②CPO光电共封装:思科、英特尔,国内云天半导体、中科智芯布局相关技术;③玻璃基板:英特尔、三星、台积电入局,国内云天半导体实现激光诱导刻蚀技术突破;④Chiplet封装:AMD(MI300)、苹果(M1 Ultra),国内通富微电、长电科技大规模量产。当前文件内容过长,豆包只阅读了前 19%。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容