AIDC供电三重挑战下,SST率军突围

【原报告在线阅读和下载】:20260119【MKList.com】电力设备与新能源行业深度报告:AIDC供电三重挑战下,SST率军突围 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

全球AIDC(AI数据中心)算力爆发式增长,2025年智算总规模达78万Pfops,能耗预计777亿千瓦时,但面临供电稳定性、成本控制、碳排放管理三重核心挑战;通过“多元能源网络+柔性调度+余热利用”实现算电协同破局,供电架构从UPS逐步演进至800V HVDC、巴拿马电源,SST(固态变压器) 凭借98.5%系统效率、1MW单柜输出、占地减少50%等优势成终极解决方案,2030年国内SST市场空间约132.7亿元(2024-2030年CAGR 64.9%),相关技术龙头与供应链企业将持续受益。

思维导图(mindmap)

详细总结

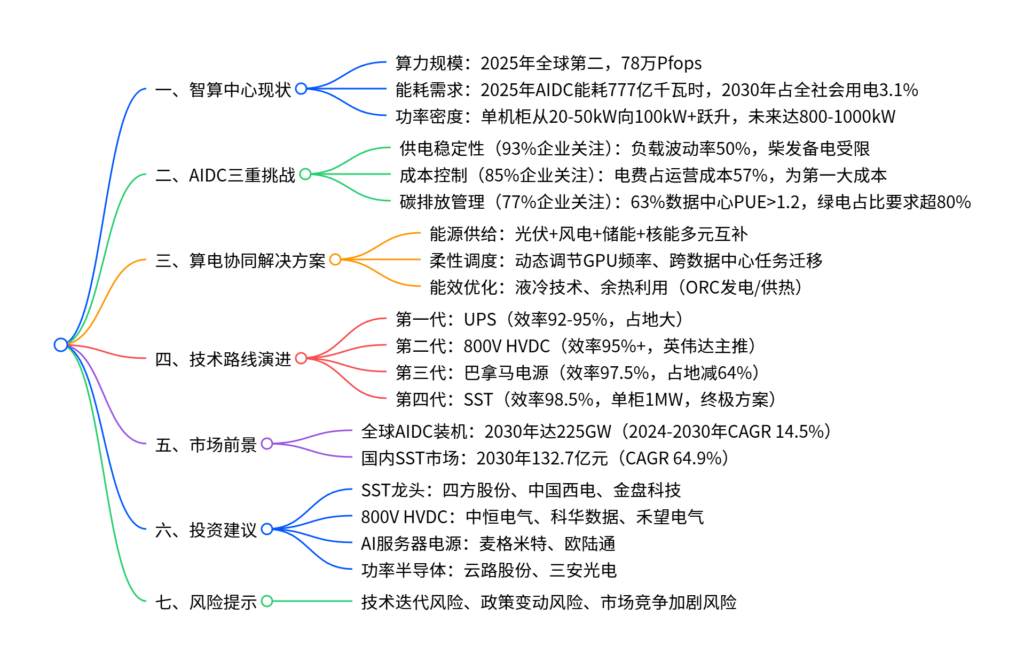

1. 智算中心:算力与能耗双爆发

(1)算力规模快速扩张

- 截至2025年7月,全国智算总规模达78万Pfops,位居世界第二,预计2025年底数字经济增加值占GDP比重达35%。

- 大模型数据需求激增,通义千问Qwen2.5Max数据量超20万亿tokens,较GPT-1增长近1.4万倍,驱动算力设施扩容。

(2)能耗约束凸显

- 用电总量:2024-2030年狭义口径用电达4051亿千瓦时(CAGR 16.1%),广义口径5301亿千瓦时,占全社会用电3.1%。

- 单机柜功率密度:从传统20-50kW跃升至100kW以上,OpenAI“星际之门”项目电力需求达数千兆瓦,现有城市电网难以承载。

- 绿电要求:国家枢纽节点新建数据中心绿电占比超80%,2030年目标超90%,西部数据中心面临绿电消纳压力。

2. AIDC供电三重核心挑战

| 挑战类型 | 核心痛点 | 关键数据/原因 |

|---|---|---|

| 供电稳定性 | 负载波动大、备电受限 | 智算集群波动率达50%(云计算的10倍);97%企业依赖柴发,但56%面临环评压力 |

| 成本控制 | 能源成本占比过高 | 电费占运营成本57%,远超折旧(25%)、房租(8%) |

| 碳排放管理 | PUE偏高、绿电消纳不足 | 63%数据中心PUE>1.2;政策要求绿电占比超80%,现有供给难以满足 |

3. 算电协同:多维度突破约束

(1)构建多元能源网络

- 模式分类:包括综合能源基地(多能互补)、分布式微电网(自给自足)、虚拟电厂(市场交易)三类模式。

- 核心配套:储能成为标配,56%数据中心已使用新能源,40%部署分布式光伏。

(2)柔性调度优化资源配置

- IT负载调节:动态调整GPU工作频率,匹配电力信号,不影响计算总量与时间。

- 跨中心协同:转移算力任务,实现电力负荷在时空维度优化,协助电网阻塞管理。

- 非IT负载节能:制冷系统占非IT能耗30%,通过液冷技术+AI算法优化,降低制冷冗余。

(3)余热利用提效降碳

- 技术路径:ORC发电(回收低品位余热)、城市供暖、余热制冷(吸收式/吸附式)。

- 政策支持:国家要求2030年底严寒地区新建大型数据中心余热利用率显著提升。

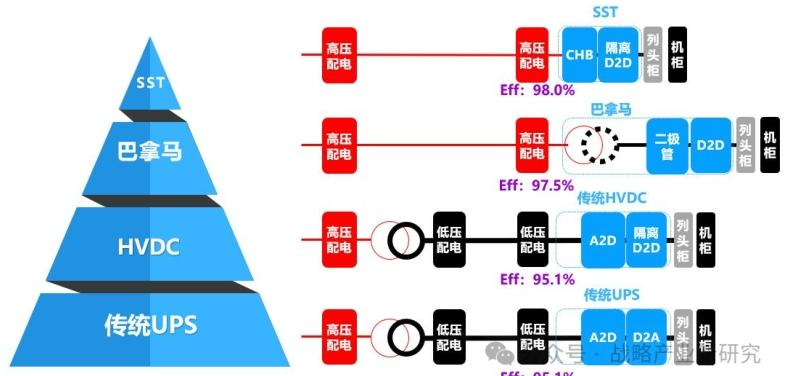

4. 供电架构演进:SST成终极方案

(1)四代技术路线对比

| 技术路线 | 效率 | 核心优势 | 关键参数 | 适用场景 |

|---|---|---|---|---|

| UPS(第一代) | 92-95% | 技术成熟、稳定性强 | 单机容量最高1.2MVA,600kVA占地1200mm | 传统数据中心、金融/政府场景 |

| 800V HVDC(第二代) | 95%+ | 供电路径短、适配绿电 | 支持1MW+机架,铜缆用量减少67% | 中大型AIDC、英伟达生态项目 |

| 巴拿马电源(第三代) | 97.5% | 集成化高、占地小 | 占地仅为传统240VDC的36% | 大型互联网数据中心、智算中心 |

| SST(第四代) | 98.5% | 效率顶尖、功率密度高 | 单柜1MW,占地1m²,响应<5ms | 超大型智算中心、未来高密场景 |

(2)SST核心优势

- 效率突破:端到端效率达98.5%,较传统UPS节省4-6个百分点,2.5MW系统年节电59.13万度。

- 空间优化:开关频率升至20kHz+,体积较传统变压器减少70-80%,占地减少50%以上。

- 适配性强:支持风光储氢直连,绿电消纳比例提升至50%+;集成APF/SVG功能,无需额外谐波治理模块。

- 安装维护:工厂预制化生产,现场安装周期缩短75%;模块化插拔设计,维护简便。

5. 市场前景与测算

(1)全球AIDC装机预测

| 年份 | 全球AIDC装机量(GW) | 全球新增(GW) | 国内占比 | 国内新增(GW) |

|---|---|---|---|---|

| 2024 | 100 | – | 35% | – |

| 2025E | 114.5 | 14.5 | 50% | 7.3 |

| 2026E | 131.1 | 16.6 | 52% | 8.6 |

| 2030E | 225.3 | 28.5 | 62% | 17.7 |

(2)国内SST市场空间测算

| 年份 | SST渗透率 | 单价(元/W) | 市场新增量(亿元) | 同比增速 |

|---|---|---|---|---|

| 2025E | 3% | 5.0 | 10.9 | – |

| 2026E | 8% | 4.5 | 31.1 | 186% |

| 2027E | 15% | 4.0 | 62.7 | 102% |

| 2030E | 30% | 2.5 | 132.7 | 18% |

- 核心假设:国内AIDC新增装机占全球35%-62%,SST单价随规模化从5元/W降至2.5元/W。

6. 投资建议与风险提示

(1)投资主线

- SST技术龙头:四方股份、中国西电、金盘科技、特变电工。

- 800V HVDC系统:中恒电气、科华数据、禾望电气。

- AI服务器电源:麦格米特、欧陆通、爱科赛博。

- 配套环节:固态断路器(泰永长征、良信股份)、功率半导体(云路股份、三安光电)。

(2)风险提示

- 技术迭代风险:SST等新型架构技术成熟度不足,良率提升存在瓶颈。

- 政策变动风险:数据中心补贴、绿电政策调整,影响项目建设节奏。

- 市场竞争加剧风险:国内外企业技术竞争激烈,成本控制能力决定份额。

关键问题

问题1:AIDC供电面临的三重核心挑战具体是什么?背后的关键原因及数据支撑有哪些?

答案:三重核心挑战分别是供电稳定性、成本控制、碳排放管理,具体原因及数据如下:① 供电稳定性(93%企业关注):智算集群负载波动率达50%(是云计算的10倍),且大量接入风光等不稳定绿电,同时97%企业依赖的柴发备电面临环评趋严、容量受限等问题;② 成本控制(85%企业关注):电费占数据中心运营成本57%,远超折旧(25%)、房租(8%),随着单机柜功率密度从20-50kW升至100kW+,能耗成本持续攀升;③ 碳排放管理(77%企业关注):63%的数据中心PUE仍在1.2以上,而政策要求国家枢纽节点新建数据中心绿电占比超80%,2030年目标超90%,绿电消纳压力突出。

问题2:为什么SST(固态变压器)被称为AIDC供电的“终极解决方案”?其相比前几代供电架构的核心优势体现在哪些方面?

答案:SST成为终极解决方案的核心原因是其完美适配AIDC高密、高效、绿色的核心需求,相比前几代架构优势显著:① 效率顶尖:端到端效率达98.5%,较UPS(92-95%)高4-6个百分点,较800V HVDC(95%+)高1-2个百分点,2.5MW系统年节电59.13万度;② 功率密度高:开关频率从工频50/60Hz升至20kHz+,体积较传统变压器减少70-80%,单功率柜输出达1MW,占地仅1m²,较传统方案减少50%以上;③ 适配性强:支持风光储氢等绿电直连,绿电消纳比例提升至50%+,且集成谐波治理与无功补偿功能,无需额外设备;④ 安装维护便捷:工厂预制化生产,现场安装周期缩短75%,模块化插拔设计降低维护难度,毫秒级响应(<5ms)适配GPU负载波动。

问题3:2030年国内SST市场空间预计达132.7亿元,这一测算的核心假设及逻辑链条是什么?全球AIDC装机的增长趋势如何支撑这一市场规模?

答案:国内SST市场空间测算的核心假设及逻辑链条如下:① 核心假设:全球AIDC装机2024-2030年CAGR 14.5%,2030年达225GW;国内AIDC新增装机占全球比重从35%逐步提升至62%(受益于阿里、腾讯等头部厂商AI算力投资);SST渗透率从2025年3%升至2030年30%,单价随规模化从5元/W降至2.5元/W;② 逻辑链条:全球算力爆发→AIDC装机量持续增长→国内作为第二大AIDC市场新增装机同步提升→高密场景下SST渗透率快速提升→单价稳步下降→市场空间达132.7亿元。全球AIDC装机的支撑作用:2024年全球AIDC装机100GW,2030年达225GW,6年间新增125.3GW,国内新增占比逐步提升至62%,对应2030年国内新增AIDC装机17.7GW,按30%渗透率、2.5元/W单价测算,直接支撑132.7亿元市场规模。

暂无评论内容