白酒有望调整结束,大众品优选个股

【原报告在线阅读和下载】:20260120【MKList.com】食品饮料行业2026年投资策略:白酒有望调整结束,大众品优选个股 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

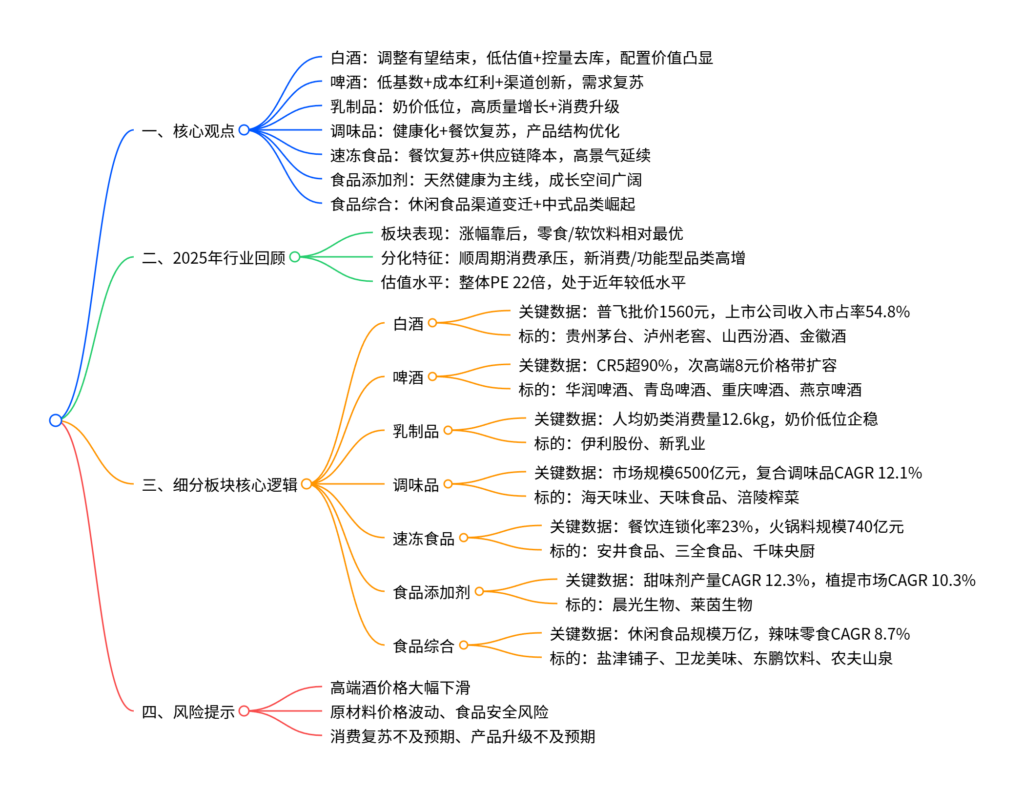

2026年食品饮料行业呈现白酒调整有望结束、大众品优选个股的格局,白酒受厂家控量去库、批价企稳(普飞批价从2200元回落至1560元),15-20倍低估值凸显中长期配置价值;啤酒受益2025年低基数、即时零售兴起及大麦成本红利,需求复苏可期;乳制品奶价仍处低位,消费升级下高端白奶/鲜奶增长明确;调味品(健康化+餐饮复苏)、速冻食品(餐饮供应链降本需求)等大众品结构性机会突出;投资主线聚焦各细分龙头,需警惕高端酒价格下滑、消费复苏不及预期等风险。

2. 思维导图

3. 详细总结

一、2025年行业回顾

-

整体表现

- 板块涨幅:食品饮料行业2025年涨跌幅在全行业靠后,其中软饮料、零食子板块表现相对最优,白酒(尤其是次高端)、部分零食标的因需求承压或渠道调整回调明显。

- 估值水平:行业整体PE 22倍(预测TTM),处于近年较低水平,食品饮料/A股PE溢价率二季度后明显回落。

- 个股分化:万辰集团、会稽山等新消费概念股领涨;迎驾贡酒、水井坊等白酒股,三只松鼠、甘源食品等零食股跌幅居前。

-

核心特征

- 需求端:宏观经济承压下,顺周期消费(白酒商务/宴席场景)表现疲软,功能型、健康化品类(无糖茶、零添加调味品)保持高景气。

- 供给端:龙头企业加速渠道优化与产品升级,中小企业出清加速,行业集中度进一步提升。

二、细分板块核心分析

(1)白酒:调整有望结束,低估值配置价值凸显

-

核心逻辑

- 行业调整:2025年高端白酒批价承压(普飞从2200元跌至1560元,普五800元,国窖820元),次高端受商务场景低迷影响销量不及预期,地产酒宴席需求承压。

- 积极信号:厂家主动控量去库,渠道库存向健康水平回归,高端酒不再强制增量,批价企稳可期。

- 中长期支撑:名酒市占率提升逻辑不变,消费升级长期趋势未改,主力饮酒人群稳健,2026年龙头估值15-20倍处于历史低位。

-

关键数据与竞争格局

指标 核心数据 行业产量 规模以上白酒企业产量延续下降趋势 市占率 2024年上市公司收入市占率54.8%,利润市占率91.9% 高端酒份额 五粮液38%、国窖1573 19%(2024年销量口径) 批价水平 普飞1560元、普五800元、高度国窖820元(2025年底) -

推荐标的:贵州茅台(控量稳价+品牌壁垒)、泸州老窖(以价为先+消费者培育)、山西汾酒(产品矩阵完备+动销稳健)、金徽酒(全国化+结构升级)。

(2)啤酒:低基数+成本红利,复苏确定性强

-

核心逻辑

- 需求端:2025年旺季不旺形成低基数,2026年受益餐饮复苏(消费券刺激)、即时零售(歪马/酒小二)兴起,非现饮渠道高增。

- 供给端:行业CR5超90%,寡头垄断格局稳固,高端化持续(8元次高端价格带扩容),大单品驱动结构升级(喜力、乌苏、97纯生)。

- 成本端:大麦价格处于低位,酒企年末锁定全年价格,包材价格温和可控,成本红利持续释放。

-

关键数据与竞争格局

指标 核心数据 行业CR5 超90%(华润、青啤、百威亚太、燕京、嘉士伯主导) 高端化进度 华润次高及以上占比从2019年11%升至2024年24% 吨价增速 2019-2024年行业平均吨价CAGR 2.9% 核心单品销量 喜力超70万吨、乌苏75万吨、97纯生近40万吨(2024年) -

推荐标的:华润啤酒(喜力全国化)、青岛啤酒(大经典战略)、重庆啤酒(腰部产品发力)、燕京啤酒(U8大单品+管理改革)。

(3)乳制品:奶价低位,高质量增长为主线

-

核心逻辑

- 短期:上游牧业与下游乳企库存持续去化,奶价仍处低位,2026年供需再平衡后奶价有望企稳回升。

- 中长期:消费升级下高端白奶、鲜奶、奶酪需求增长,人均奶类消费量12.6kg(2024年),距膳食指南300-500g/天仍有较大空间,城乡差距带来增量。

- 竞争格局:头部乳企费用管控加强,价格战减少,毛销差改善,盈利能力提升。

-

关键数据

指标 核心数据 奶价水平 主产区生鲜乳均价低位运行(2025年底约3.5元/kg) 人均消费量 2024年12.6kg,农村仅为城镇一半 奶牛单产 2024年6296kg/年,较2010年显著提升 大包粉进口 2024年进口63.8万吨,同比-17.5%,价格同比-3.4% -

推荐标的:伊利股份(渠道去化充分+全球化)、新乳业(低温奶引领+DTC渠道)。

(4)调味品:健康化+餐饮复苏,结构性机会突出

-

核心逻辑

- B端:2026年餐饮消费复苏带动调味品需求,动销提速下销量改善。

- C端:健康化趋势(零添加、减盐)推动产品结构升级,复合调味品(2024年规模2300亿元,CAGR 12.1%)持续放量,带动吨价上行。

- 成本端:大豆价格较2022年高点降超30%,包材价格低位,2026年成本红利延续。

-

关键数据与竞争格局

指标 核心数据 市场规模 2024年突破6500亿元,近5年CAGR 13.2% 渠道占比 餐饮48%、C端37%、食品工业15% 集中度 酱油CR5仅25.1%,低于美国(41%)、日本(44%) 复合调味品增速 近5年CAGR 12.1%,2024年规模2300亿元 -

推荐标的:海天味业(龙头壁垒+渠道优化)、天味食品(复调龙头+外延并购)、涪陵榨菜(佐餐龙头+品类扩张)。

(5)速冻食品:餐饮复苏+供应链降本,高景气延续

-

核心逻辑

- 需求端:2026年餐饮复苏带动大B拓店与小B需求,万亿餐饮供应链下,餐企降本提效需求推动速冻食品渗透。

- 品类机会:速冻火锅料(2024年740亿元,CAGR 8.1%)、速冻面点、预制菜需求高增,新式面点双位数增速。

- 竞争格局:行业集中度提升,龙头企业凭借渠道与规模优势抢占中小企业份额。

-

关键数据

指标 核心数据 餐饮连锁化率 2024年23%,距日本51%仍有空间 火锅料规模 2024年740亿元,CR5不足20%,安井市占率超10% 米面规模 2024年970亿元,传统品类中单位数增长 消费品类占比 速冻火锅料53%、传统主食49%、预制菜21%(2024年) -

推荐标的:安井食品(龙头优势+全渠发力)、三全食品(米面龙头+新兴渠道)、千味央厨(餐饮定制+大B客户)。

(6)其他细分板块

- 食品添加剂:天然健康为主线,甜味剂产量CAGR 12.3%,植提市场2024年546亿元(CAGR 10.3%),推荐晨光生物、莱茵生物。

- 食品综合(休闲食品):中式零食崛起(辣味零食CAGR 8.7%),渠道变迁(零食量贩、即时零售)驱动增长,推荐盐津铺子、卫龙美味、东鹏饮料、农夫山泉。

4. 关键问题

问题1:2026年食品饮料各细分板块的核心驱动逻辑有何差异?

答案:各板块核心驱动逻辑差异显著:① 白酒:核心是“调整后复苏”,依赖厂家控量去库、批价企稳,低估值+行业属性支撑中长期配置价值;② 啤酒:核心是“低基数+成本红利”,2025年旺季不旺形成低基数,大麦+包材成本低位,叠加餐饮复苏与即时零售渠道红利;③ 乳制品:核心是“供需再平衡+消费升级”,奶价低位企稳后盈利改善,高端白奶/鲜奶/奶酪需求增长;④ 调味品/速冻食品:核心是“餐饮复苏+结构性升级”,调味品受益健康化与复调放量,速冻食品受益餐饮供应链降本需求;⑤ 食品添加剂/休闲食品:核心是“趋势红利”,天然健康、中式零食、渠道创新驱动增长。

问题2:白酒行业“调整有望结束”的核心依据是什么?中长期配置价值的关键支撑点有哪些?

答案:调整结束的核心依据:① 供给端,厂家主动控量去库,不再强制渠道增量,渠道库存向健康水平回归;② 价格端,高端酒批价(普飞、普五、国窖)已从高位回落至相对合理区间,企稳信号显现;③ 估值端,2026年龙头白酒PE 15-20倍,处于历史低位,安全边际充足。中长期配置价值支撑:① 行业属性,名酒品牌壁垒深厚,市占率提升逻辑未变;② 需求端,消费升级长期趋势未改,主力饮酒人群相对稳健,宴席、商务场景需求具备复苏弹性;③ 竞争格局,行业集中度持续提升,龙头企业抗风险能力更强。

问题3:2026年大众品“优选个股”的核心标准是什么?各细分领域符合标准的龙头标的有哪些?

答案:大众品优选个股的核心标准:① 赛道景气度高(如啤酒低基数、复调高增长、低温奶升级);② 公司竞争优势突出(龙头壁垒、渠道力、产品创新能力);③ 业绩确定性强(成本红利、需求复苏、结构升级驱动);④ 估值合理。各领域龙头标的:① 啤酒:华润啤酒(喜力全国化)、青岛啤酒(结构升级);② 乳制品:伊利股份(全产业链+全球化)、新乳业(低温奶+DTC);③ 调味品:海天味业(龙头壁垒)、天味食品(复调龙头);④ 速冻食品:安井食品(全品类+全渠道)、千味央厨(餐饮定制);⑤ 休闲食品/饮料:盐津铺子(大单品+渠道创新)、东鹏饮料(能量饮料+全国化)、农夫山泉(包装水+茶饮)。

暂无评论内容