骐骥驰骋,AI“存”变,国产“储”势,星火燎原

【原报告在线阅读和下载】:20260123【MKList.com】存储行业深度报告:骐骥驰骋,AI“存”变,国产“储”势,星火燎原 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

AI与数据扩张驱动存储行业进入新周期,2025年存储全产品价格大幅上涨且2026年有望延续,供需端呈现结构性供给受限与AI驱动需求激增的格局,HBM/HBF等新技术加速迭代,LPDDR5X成为终端主流;国产存储突破显著,长鑫存储推出LPDDR5X、长江存储设备国产化率迈向100%,CBA+4F²技术有望实现弯道超车;行业长期成长确定性强,建议关注经销商、IC设计、国产供应链三大主线,需警惕周期性波动与技术迭代风险。

2. 思维导图(mindmap)

3. 详细总结

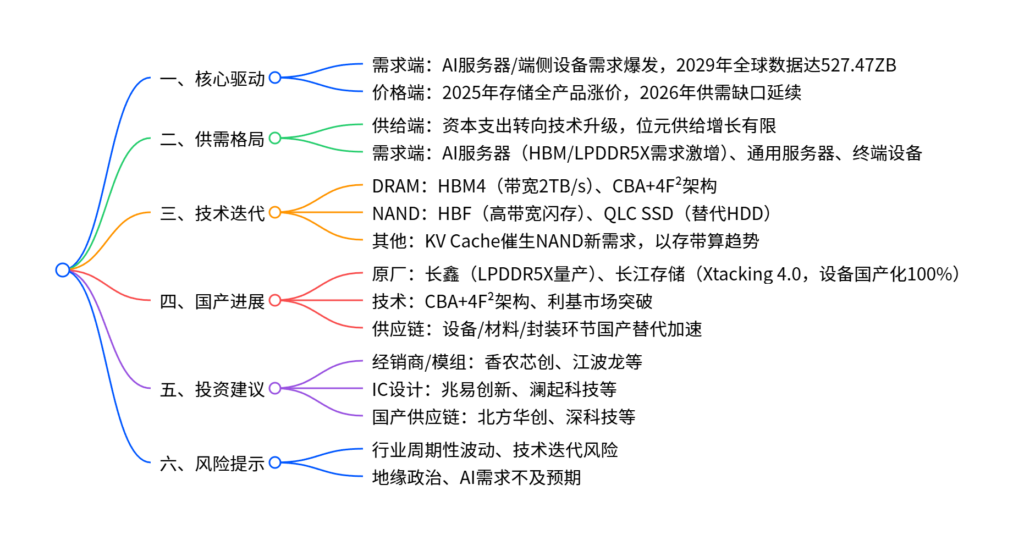

一、行业综述:AI驱动存储新周期到来

-

核心驱动力

- 数据与AI双轮驱动:2029年全球数据生成量将达527.47ZB(中国136.12ZB,CAGR=26.9%),谷歌月均处理Tokens达1.3千万亿级,大模型训推催生海量存储需求。

- CSP资本开支加码:2026年全球八大CSP资本支出将超6000亿美元(同比+40%),存储占数据中心Capex比例约12%,且有望持续提升。

- 价格持续上涨:2025Q4 NAND资源价格环比涨幅超一倍,DDR4 16Gb、OEM SSD 1TB等产品价格大幅攀升,2026年供需缺口或延续涨价趋势。

-

下游需求分布

应用领域 2024-2029年CAGR 核心存储需求 AI端侧(手机/PC/AR/VR) 36.4% LPDDR5X、ePOP集成存储 服务器 22.0% HBM、DDR5、QLC SSD 智能汽车 – 车载DRAM、高耐用性SSD 机器人(具身智能) – 高可靠DRAM、持久化存储

二、供需格局:结构性短缺持续

-

供给端:结构性受限

- 资本支出转向:2026年原厂资本开支聚焦制程升级(如1gamma制程)、混合键合等先进工艺,而非规模扩产,位元供给增长有限。

- 产能约束:DRAM无尘室资源紧张,仅三星、SK海力士可小幅扩产;NAND原厂优先配置DRAM/HBM资源,产能扩张保守。

- 关键材料/设备短缺:Low Dk电子布、HVLP铜箔等高端材料供需缺口延续至2027年。

-

需求端:AI驱动结构性爆发

- AI服务器:英伟达Rubin Ultra NVL576单机柜搭载365TB HBM4e,谷歌Ironwood TPU配备192GB HBM,带动HBM需求激增(2025年同比+88.1%)。

- 终端迁移:LPDDR5X需求2025年同比+558%,2026年+169%,手机/PC厂商加速替代LPDDR4。

- HDD替代:Nearline HDD交期延长至52周,QLC SSD以高IOPS、低功耗优势加速替代,2026年出货量显著增长。

三、技术迭代:HBM/HBF/CBA引领创新

-

DRAM技术演进

- HBM:HBM4 2026年量产,带宽2TB/s、容量36-48GB,HBM8预计2038年带宽达64TB/s。

- 后HBM时代:HBF(高带宽闪存)专为AI推理而生,2026年下半年出样,2027年搭载设备面世。

- 架构创新:CBA(CMOS键合阵列)+4F²布局,长鑫存储率先布局,2026年启动风险生产,2027年大规模量产。

-

NAND技术趋势

- 3D堆叠:长江存储Xtacking 4.0实现294层等效密度,接口速度3600MT/s。

- 应用创新:KV Cache催生NAND新需求,英伟达推出16TB推理上下文内存存储平台,带宽达200Gb/s。

四、国产存储:突破与弯道超车

-

头部厂商进展

厂商 产品突破 技术/产能进展 长鑫存储 推出LPDDR5X(速率10667Mbps) 2025年DRAM晶圆产量增长68%,全球市占率预计升至8% 长江存储 Xtacking 4.0(232层TLC) 三期工厂设备国产化率迈向100%,2026年产能达30万片/月 -

技术弯道超车

- CBA+4F²:长鑫存储布局垂直沟道晶体管的4F²方案,结合CBA架构解决工艺兼容问题,有望实现技术反超。

- 利基市场:兆易创新利基DRAM价格持续上涨,预计占据国内1/3市场份额;NOR Flash 2025Q4报价双位数涨幅。

五、投资建议

-

三大主线

- 经销商及模组制造商:香农芯创、江波龙、佰维存储、德明利、开普云。

- IC设计公司:利基存储(兆易创新、东芯股份、普冉股份);配套芯片(澜起科技、联芸科技)。

- 国产供应链:设备(北方华创、中微公司);材料(华海诚科、联瑞新材);CBA DRAM(晶合集成、汇成股份);封装(深科技)。

六、风险提示

- 行业周期性波动风险:产能扩张过快或AI需求不及预期可能引发价格下跌。

- 技术迭代风险:HBM/HBF等技术进展不及预期,企业面临市场份额丢失风险。

- 地缘政治风险:贸易政策、技术禁运影响供应链与市场拓展。

- 国产替代风险:先进制程良率提升或设备国产化不及预期。

4. 关键问题及答案

问题1:存储行业进入新周期的核心逻辑是什么?供需格局有何特点?

- 答案:核心逻辑是AI与数据扩张双驱动:AI服务器/端侧设备需求爆发,2029年全球数据量将达527.47ZB,带动HBM、LPDDR5X等高性能存储需求激增;同时2025年存储全产品价格大幅上涨,形成“需求激增+供给受限”的景气周期。供需格局特点:①供给端:原厂资本支出转向技术升级(制程/混合键合),位元供给增长有限,DRAM无尘室、高端材料(Low Dk电子布)产能短缺;②需求端:结构性爆发,AI服务器(HBM需求2025年同比+88.1%)、LPDDR5X(2026年需求同比+169%)、QLC SSD(替代HDD)成为核心增量,消费端需求受涨价抑制但稳步增长。

问题2:存储行业技术迭代的核心方向有哪些?对行业竞争格局有何影响?

- 答案:核心技术迭代方向:①DRAM领域:HBM4(2026年量产,带宽2TB/s)、HBF(AI推理专用高带宽闪存,2026年出样)、CBA+4F²架构(2027年大规模量产);②NAND领域:3D堆叠(长江存储Xtacking 4.0)、KV Cache适配存储架构。对竞争格局的影响:①国际巨头:三星、SK海力士在HBM领域保持先发优势,主导高端市场;②国产厂商:长鑫存储通过CBA+4F²架构实现技术弯道超车,长江存储Xtacking技术比肩国际巨头,设备国产化率提升至100%;③利基市场:兆易创新等企业借海外大厂退出机遇,抢占利基DRAM/NOR Flash市场份额,形成差异化竞争。

问题3:国产存储在技术、产能、供应链方面取得了哪些突破?投资机会集中在哪些领域?

- 答案:国产存储突破点:①技术突破:长鑫存储推出LPDDR5X(速率10667Mbps),长江存储Xtacking 4.0实现294层等效密度,长鑫布局CBA+4F²架构;②产能突破:长鑫2025年DRAM晶圆产量增长68%,长江存储三期工厂2026年产能达30万片/月;③供应链突破:长江存储设备国产化率迈向100%,国产设备(北方华创)、材料(华海诚科)实现配套。投资机会集中在三大领域:①直接受益于价格上涨的经销商及模组厂商(香农芯创、江波龙);②利基存储及配套芯片IC设计公司(兆易创新、澜起科技);③国产供应链(设备、材料、封装、CBA DRAM),如北方华创、深科技、晶合集成等。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容