高端铜箔及电子布需求加大,内资企业加速突破有望受益

【原报告在线阅读和下载】:20260127【MKList.com】覆铜板行业系列报告:高端铜箔及电子布需求加大,内资企业加速突破有望受益 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

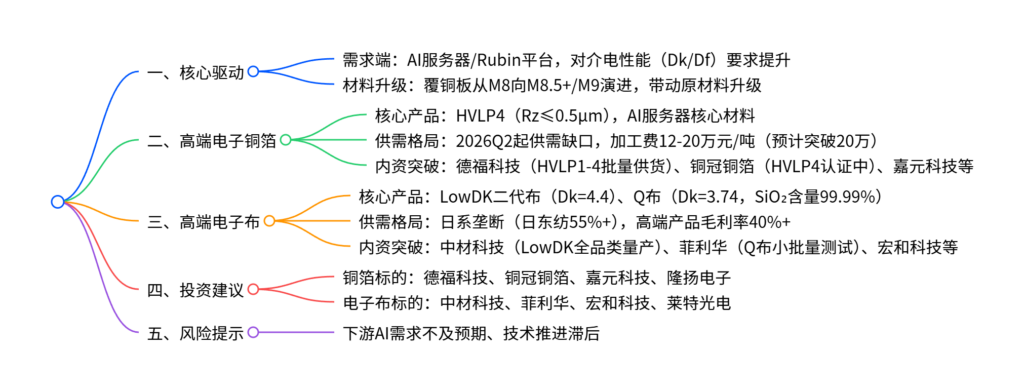

AI算力需求爆发推动覆铜板向M8.5+/M9高端材料升级,核心原材料电子铜箔(HVLP4为主流,表面粗糙度≤0.5μm)与电子布(LowDK二代布、Q布)因性能要求提升需求激增;当前全球高端市场由日系企业垄断(HVLP4日系占60%+,LowDK电子布日东纺市占55%),HVLP4铜箔2026年Q2起供需缺口显著(加工费12-20万元/吨),LowDK二代布及Q布(介电常数3.74)价值量大幅高于传统产品;内资企业(德福科技、铜冠铜箔、中材科技、菲利华等)加速技术突破并实现批量供货,有望受益于国产替代与产品涨价红利,需警惕下游需求及技术推进不及预期风险。

2. 思维导图(mindmap)

3. 详细总结

一、覆铜板升级:AI驱动M8.5+/M9需求爆发

-

行业背景

- 覆铜板是PCB核心材料,成本构成中电子铜箔(42.1%)、电子布(19.1%)、树脂(26.1%)为核心。

- AI算力硬件对覆铜板电性能(介电常数Dk、介电损耗Df)要求严苛,Df越低信号完整性越好,M9级覆铜板Df仅0.0005-0.0010。

- 英伟达Rubin平台(NVL144/Ultra)采用高阶HDI、正交背板设计,推动覆铜板向M8.5+/M9升级,PCB/CCL价值量显著提升。

-

覆铜板性能分级与应用

等级 Df范围 核心应用 对应原材料 M8 0.0010-0.0015 高端AI服务器 LowDK二代布、HVLP3/4铜箔 M9 0.0005-0.0010 Rubin Ultra正交背板 Q布、HVLP4铜箔

二、高端电子铜箔:HVLP4供需紧张,内资突破

-

铜箔分类与性能要求

- 电子电路铜箔按表面粗糙度分为RTF(Rz=1.5μm)、VLP(Rz=1.0μm)、HVLP(Rz≤0.5μm),HVLP4是AI覆铜板核心材料(信号传输损耗降低30%+)。

- 信号“趋肤效应”导致高频场景下,铜箔粗糙度越低,传输路径越短,损耗越小,HVLP4可满足PCIe 6.0+需求。

-

供需格局

- 供应:全球高端产能集中于日系(三井金属、福田金属),2021年日系HVLP/VLP销量占比60.56%;三井金属2026年HVLP4月产能仅400-430吨。

- 需求:2026年全球HVLP4需求Q2起突破1200吨/月,供需缺口达666吨/月,加工费当前12-20万元/吨,预计进一步上涨。

-

内资企业布局

企业名称 HVLP布局进展 关键成果 德福科技 HVLP1-4 与头部CCL企业签订2026年供货协议 铜冠铜箔 HVLP1-3量产,HVLP4认证中 HVLP5突破关键性能指标 嘉元科技 HVLP客户验证中 RTF通过头部企业认证,赣州产线投产1万吨 隆扬电子 HVLP5送样验证 具备极低粗糙度+高剥离力特性

三、高端电子布:LowDK二代布+Q布成主流

-

电子布分类与性能差异

-

按介电性能分为传统E玻布、LowDK一代布、LowDK二代布、Q布(石英布),性能逐级提升:

类型 Dk@10GHz Df@10GHz SiO₂含量 核心优势 E玻布 6.9 0.007 52-56% 成本低 LowDK一代布 4.8 0.0033 52-56% 基础低损耗 LowDK二代布 4.4 0.002 52-56% 适配M8材料 Q布 3.74 <0.001 99.99% 适配M9材料

-

-

供需与内资突破

-

供应:全球LowDK电子布日东纺(55%)、旭化成(31%)垄断,Q布当前仅菲利华等少数企业布局。

-

价值量:LowDK二代布单价25-26元/米(E玻布3-4元/米),高端电子布毛利率40%+(日东纺电子材部毛利率41.19%)。

-

内资进展:

- 中材科技:LowDK一代/二代、超低损耗布量产,2025H1特种布销量895万米;

- 菲利华:Q布小批量测试,定增6.24亿元扩产石英电子纱;

- 宏和科技:2025H1高性能电子布收入7412万元,占比13.54%。

-

四、投资建议与风险提示

-

投资建议:聚焦两条主线

- 高端铜箔:德福科技、铜冠铜箔、嘉元科技、隆扬电子;

- 高端电子布:中材科技、菲利华、宏和科技、莱特光电。

-

风险提示

- 下游AI服务器需求不及预期,导致覆铜板及原材料需求下滑;

- 内资企业技术推进滞后,高端产品认证或量产不及预期。

4. 关键问题及答案

问题1:覆铜板行业升级的核心驱动因素是什么?带动了哪些原材料的技术升级?

- 答案:核心驱动因素是AI算力需求爆发与英伟达Rubin平台落地,AI服务器对信号传输速度、完整性要求提升,推动覆铜板从M8向M8.5+/M9升级(M9级Df≤0.0010)。带动的原材料升级包括:①电子铜箔:从RTF/VLP升级至HVLP4(表面粗糙度≤0.5μm),解决高频信号损耗问题;②电子布:从传统E玻布升级至LowDK二代布(Dk=4.4)和Q布(Dk=3.74),满足低介电、低损耗需求,其中Q布因SiO₂含量99.99%,成为M9覆铜板核心材料。

问题2:当前HVLP4铜箔的供需格局如何?内资企业的突破进展有哪些?

- 答案:供需格局:①供应端:全球高端产能由日系企业主导(2021年日系HVLP/VLP销量占比60.56%),三井金属2026年HVLP4月产能仅400-430吨,供应紧张;②需求端:2026年Q2起全球HVLP4需求达1266吨/月,供需缺口666吨/月,推动加工费从12-20万元/吨进一步上涨。内资突破进展:①德福科技与头部CCL企业签订2026年HVLP1-4供货协议;②铜冠铜箔HVLP1-3批量供货,HVLP4进入多家厂商认证;③嘉元科技赣州产线投产1万吨,HVLP处于客户验证阶段;④隆扬电子HVLP5送样中日台头部CCL厂商。

问题3:LowDK二代布与Q布在性能上有何核心差异?内资企业在高端电子布领域的布局优势是什么?

- 答案:核心性能差异:①LowDK二代布Dk=4.4、Df=0.002,SiO₂含量52-56%,适配M8覆铜板;②Q布Dk=3.74、Df<0.001,SiO₂含量99.99%,热膨胀系数更低,是M9覆铜板核心材料,性能显著优于二代布。内资企业布局优势:①中材科技实现LowDK全品类量产,2025H1特种布销量895万米,客户覆盖海内外;②菲利华拥有石英砂-电子纱-电子布全产业链,Q布进入小批量测试,定增扩产保障原料供应;③宏和科技高性能电子布收入占比快速提升,低介电布毛利率达55.63%,切入龙头CCL供应链。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容