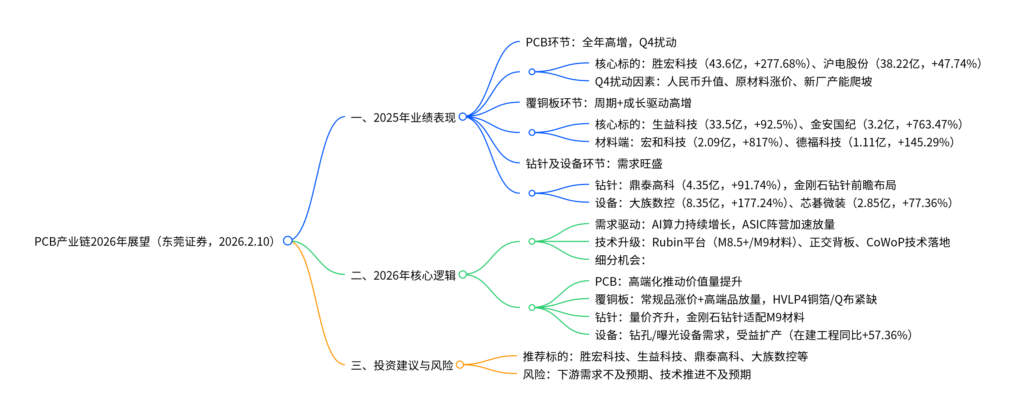

2025年业绩预告高增,2026年景气持续

【原报告在线阅读和下载】:20260210【MKList.com】PCB产业链深度报告:2025年业绩预告高增,2026年景气持续 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

东莞证券2026年2月10日PCB产业链深度报告指出,2025年PCB产业链业绩高速增长,核心受益于AI算力需求爆发带动高多层板、高阶HDI等高价值量产品需求,PCB(胜宏科技归母净利润中值43.6亿元,同比+277.68%)、覆铜板(生益科技归母净利润中值33.5亿元,同比+92.5%)、钻针(鼎泰高科归母净利润中值4.35亿元,同比+91.74%)及设备(大族数控归母净利润中值8.35亿元,同比+177.24%)环节全面高增;25Q4受人民币升值、原材料涨价等因素业绩略有扰动,但2026年景气持续,英伟达Rubin平台量产、正交背板/CoWoP新技术落地将推动产品价值量提升,覆铜板迎周期与成长共振,钻针量价齐升,设备受益于扩产需求,风险提示下游需求及技术推进不及预期。

2. 思维导图(mindmap脑图)

3. 详细总结

一、PCB环节:25Q4业绩扰动,2026年成长逻辑不改

1. 2025年业绩:全年高增,Q4略有承压

受益于AI算力需求爆发,高多层板、高阶HDI等高端PCB产品供不应求,头部厂商业绩实现爆发式增长:

| 标的名称 | 2025年归母净利润中值(亿元) | 同比增速 | 2025Q4归母净利润中值(亿元) | 环比增速 |

|---|---|---|---|---|

| 胜宏科技 | 43.60 | +277.68% | 11.15 | +1.22% |

| 沪电股份 | 38.22 | +47.74% | 11.04 | +6.72% |

| 深南电路 | 32.48 | +73.00% | 9.22 | -4.50% |

| 生益电子 | 14.72 | +343.46% | 3.57 | -38.81% |

| 广合科技 | 10.00 | +47.91% | 2.76 | +18.92% |

| 方正科技 | 4.70 | +82.60% | 1.53 | +6.51% |

Q4业绩扰动原因:

- 外部因素:人民币升值(部分企业海外收入占比超60%,如沪电股份83.23%)、LME铜Q4均价11092美元/吨(环比+13.23%),电子布价格修复推动覆铜板涨价,挤压PCB厂利润;

- 内部因素:胜宏科技受惠州/泰国新厂产能爬坡、NPI项目增加影响,深南电路受泰国工厂、南通四期产能爬坡影响。

2. 2026年展望:技术升级+需求放量

- 新平台量产:英伟达Rubin平台2026H2量产出货,CPX NVL144机柜采用Midplane PCB中板替代线缆,高阶HDI+高等级覆铜板需求增加,PCB价值量显著提升;ASIC阵营加速放量,2026年高端ASIC加速器出货预计723.4万颗(同比+40.9%);

- 新技术落地:正交背板(Rubin Ultra采用,超高多层+M9材料)、CoWoP技术(取消IC载板,降低成本30%)推动PCB价值量进一步提升。

二、覆铜板环节:2025年高增,2026年周期与成长共振

1. 2025年业绩:需求+涨价双驱动

AI高端需求+原材料涨价推动覆铜板厂商业绩高增,材料环节同步受益:

| 环节 | 标的名称 | 2025年归母净利润中值(亿元) | 同比增速 | 2025Q4归母净利润中值(亿元) | 环比增速 |

|---|---|---|---|---|---|

| 覆铜板 | 生益科技 | 33.50 | +92.50% | 9.07 | -10.80% |

| 覆铜板 | 金安国纪 | 3.20 | +763.47% | 1.47 | +43.55% |

| 覆铜板 | 华正新材 | 2.85 | +392.52% | 2.22 | +1015.32% |

| 覆铜板 | 南亚新材 | 2.40 | +376.95% | 0.82 | +15.50% |

| 电子布 | 宏和科技 | 2.09 | +817.00% | 0.70 | +36.67% |

| 铜箔 | 德福科技 | 1.11 | +145.29% | 0.44 | +59.23% |

| 铜箔 | 铜冠铜箔 | 0.65 | +141.57% | 0.02 | -91.81% |

2. 2026年核心逻辑

- 周期共振:原材料价格维持高位,PCB稼动率高,AI覆铜板挤占常规产能,覆铜板厂市场集中,涨价趋势延续(建滔2025年12月连发2份涨价函);

- 成长驱动:Rubin平台采用M8.5+/M9材料,ASIC阵营跟进,高端覆铜板价值量提升;

- 材料升级:HVLP3/4铜箔、LowDK二代布、Q布(介电常数3.74,介电损耗<0.001)需求紧缺,价格有望走高,内资企业加速突破。

三、钻针及设备环节:需求高增,成长无忧

1. 钻针:量价齐升,技术升级

-

2025年业绩:鼎泰高科归母净利润中值4.35亿元(同比+91.74%),Q4净利润1.53亿元(同比+179.90%),受益于高端PCB带动精密刀具需求;

-

2026年逻辑:

- 量增:AI PCB高密度化,单位面积孔位增加,钻针消耗量增长;

- 价升:微小钻、高长径比钻、涂层钻需求增加;

- 技术升级:搭载Q布的M9材料使钻针寿命压缩至100孔,鼎泰高科、金洲精工布局金刚石涂层钻(寿命提升数十倍)。

2. 设备:扩产驱动,需求放量

-

2025年业绩:大族数控归母净利润中值8.35亿元(同比+177.24%),芯碁微装2.85亿元(同比+77.36%),受益于PCB厂扩产;

-

2026年逻辑:

- 扩产持续:截至2025前三季度,SW印刷电路板在建工程256.86亿元(同比+57.36%);

- 设备价值:钻孔(单台三菱激光钻孔机超400万元)、曝光设备(单台LDI曝光机492.5万元)占设备投资总额30%以上,需求持续释放。

四、投资建议与风险提示

1. 投资建议

围绕“AI算力驱动+技术升级+扩产需求”主线,推荐:

- PCB:胜宏科技、沪电股份、深南电路、广合科技;

- 覆铜板及材料:生益科技、华正新材、宏和科技、德福科技;

- 钻针:鼎泰高科;

- 设备:大族数控、芯碁微装。

2. 风险提示

- 下游需求不及预期:AI算力需求增长放缓,影响高端PCB及材料需求;

- 技术推进不及预期:Rubin平台量产、正交背板/CoWoP技术落地进度滞后。

4. 关键问题

问题1:2025年PCB产业链各环节业绩高增的核心驱动因素是什么?25Q4部分企业业绩承压的主要原因有哪些?

答案:

-

业绩高增核心驱动:

- 需求端:AI算力需求爆发,全球AI服务器、交换机等硬件需求激增,带动高多层板、高阶HDI、M8.5+覆铜板等高端产品需求,且产品价值量显著高于常规品;

- 供给端:覆铜板、钻针等环节行业集中度较高,AI产品挤占常规产能,叠加原材料涨价推动产品调价,企业盈利提升;

- 传导效应:PCB高端需求向上游延伸,覆铜板、电子布、铜箔、钻针及设备环节同步受益于需求增长与产品升级。

-

25Q4业绩承压原因:

- 外部因素:人民币升值导致海外收入占比高的企业(如沪电股份83.23%)汇兑损失增加、销售收入折算减少;LME铜Q4均价环比+13.23%,电子布价格修复,覆铜板涨价挤压PCB厂利润;

- 内部因素:胜宏科技、深南电路等企业新厂(惠州、泰国、南通四期)产能爬坡,NPI项目增加导致生产成本上升,拖累单季度利润。

问题2:2026年PCB产业链的核心增长逻辑的是技术升级,具体包括哪些新技术?这些技术对产业链各环节将产生哪些影响?

答案:

-

核心新技术:

- 英伟达Rubin平台:2026H2量产出货,采用M8.5+/M9高端覆铜板,CPX NVL144机柜用Midplane PCB中板替代线缆,Switch Tray采用高多层板;

- 正交背板:Rubin Ultra机架采用,以PCB替代铜缆实现Compute Tray与Switch Tray互联,需超高多层+M9材料;

- CoWoP技术:芯片及中介层直接封装于PCB,取消IC载板,减少信号损失、降低成本30%。

-

对产业链的影响:

- PCB环节:产品规格升级(高多层、高阶HDI),价值量大幅提升,具备高端工艺的企业(胜宏科技、深南电路)受益;

- 覆铜板环节:M8.5+/M9材料需求增加,带动HVLP4铜箔、Q布等高端原材料需求,生益科技、华正新材等企业持续放量;

- 钻针环节:M9+Q布材料使钻针寿命压缩,金刚石涂层钻(鼎泰高科、金洲精工)成为刚需,推动产品溢价;

- 设备环节:高多层PCB对钻孔、曝光设备精度要求提升,大族数控、芯碁微装等设备厂商受益于技术迭代与扩产需求。

问题3:覆铜板环节2026年“周期与成长共振”的具体内涵是什么?高端原材料(HVLP4铜箔、Q布)的供需格局如何?

答案:

-

周期与成长共振内涵:

- 周期端:原材料(铜、电子布)价格维持高位,PCB行业稼动率高,AI覆铜板挤占常规产能,覆铜板厂市场集中度高(CR3较高),产品涨价趋势延续,推动企业盈利修复;

- 成长端:英伟达Rubin平台、ASIC阵营带动M8.5+/M9高端覆铜板需求,产品价值量较常规品提升30%+,且高端品渗透率持续提升,打开长期成长空间。

-

高端原材料供需格局:

- HVLP4铜箔:用于AI服务器PCB,要求粗糙度0.5μm,2026年全球需求1441吨/月,供应仅950吨/月,供需缺口达491吨/月,价格有望上涨,德福科技、铜冠铜箔等企业受益;

- Q布:介电常数3.74、介电损耗<0.001,适配M9材料,目前主要依赖进口,国内宏和科技等企业加速突破,供应紧张,价格易涨难跌,直接拉动覆铜板价值量提升。

暂无评论内容