站在业绩兑现的前夕,关注方案升级与新技术的增量空间

【原报告在线阅读和下载】:20260211【MKList.com】PCB设备2026年度策略:站在业绩兑现的前夕,关注方案升级与新技术的增量空间 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

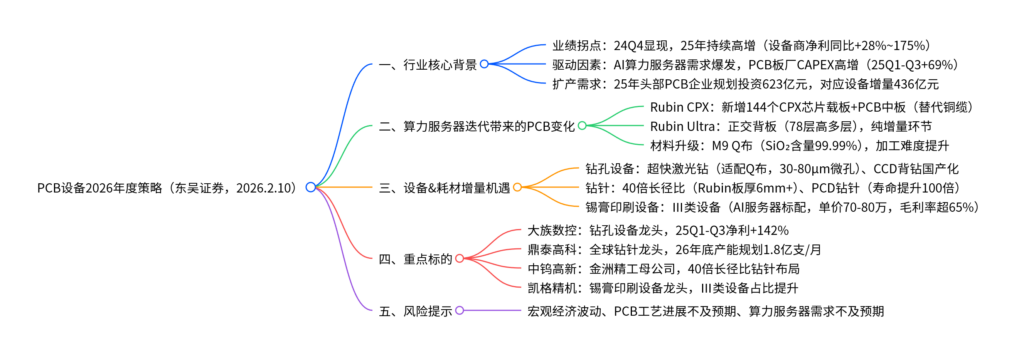

东吴证券2026年2月10日PCB设备年度策略报告指出,PCB设备&耗材行业自24Q4起业绩拐点显现,核心驱动为下游PCB板厂(胜宏科技、沪电股份等)因AI算力服务器需求爆发推动CAPEX高增(25Q1-Q3主流8家企业资本开支162.9亿元,同比+69%);英伟达Rubin架构迭代(CPX/Ultra)带来PCB增量需求(正交中板/背板替代铜缆),M9 Q布材料催生超快激光钻、40倍长径比钻针等新技术需求,Ⅲ类锡膏印刷设备因精度要求提升成为AI服务器标配;2026年行业站在业绩兑现前夕,投资聚焦钻孔设备(大族数控)、钻针(鼎泰高科、中钨高新)、锡膏印刷设备(凯格精机)等标的,风险提示宏观经济波动、PCB工艺及算力服务器需求不及预期。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业景气度:业绩拐点显现,CAPEX高增支撑

1. 设备&耗材商业绩高增

24Q4起PCB设备与耗材企业进入业绩高速增长区间,25年延续高增态势:

- 设备企业:大族数控(25Q1-Q3归母净利润4.92亿元,同比+142%)、芯碁微装(1.99亿元,+28%)、凯格精机(1.21亿元,+175%);

- 耗材企业:鼎泰高科(25Q1-Q3归母净利润2.82亿元,同比+64%);

- 业绩兑现核心:下游PCB板厂与服务器代工厂资本开支强劲+稼动率高。

2. 下游CAPEX高增

AI算力服务器需求爆发带动PCB企业与服务器代工厂加速扩产:

- 代表企业资本开支:胜宏科技25Q1-Q3 CAPEX 14.95亿元,沪电股份8.38亿元,工业富联37.42亿元,广达10.07亿元;

- 行业周期:25年起PCB行业资本开支周期重启,25Q1-Q3主流8家PCB企业资本开支162.90亿元,同比+69%;

- 设备增量空间:25年头部PCB企业规划投资623亿元,按70%设备占比测算,对应生产设备增量需求436亿元。

| 主流PCB企业 | 2025年规划投资(亿元) | 生产基地 |

|---|---|---|

| 鹏鼎控股 | 140.8 | 淮安工厂、泰国工厂 |

| 东山精密 | 71.0 | Multek工厂 |

| 景旺电子 | 70.0 | 珠海金湾工厂、泰国工厂 |

| 胜宏科技 | 65.9 | 惠州、泰国、越南工厂 |

| 沪电股份 | 62.9 | 昆山工厂、泰国工厂 |

| 合计 | 623.0 | – |

二、算力服务器迭代:PCB用量与重要性提升

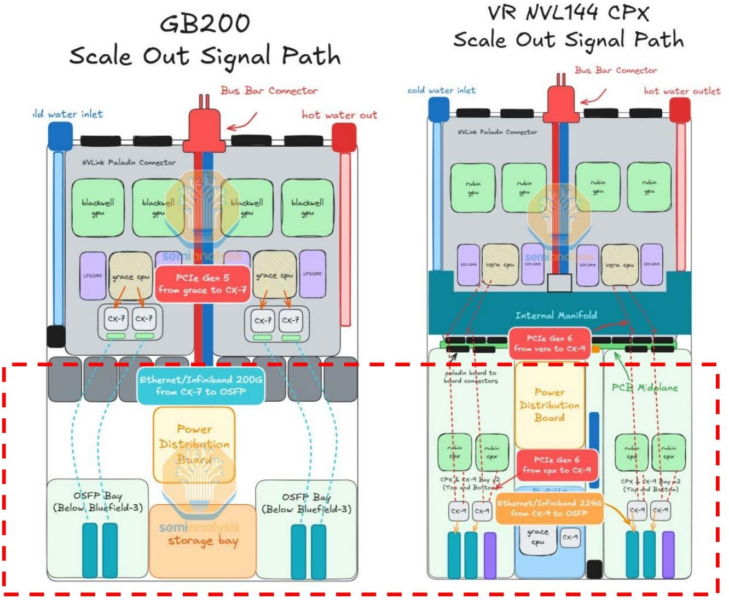

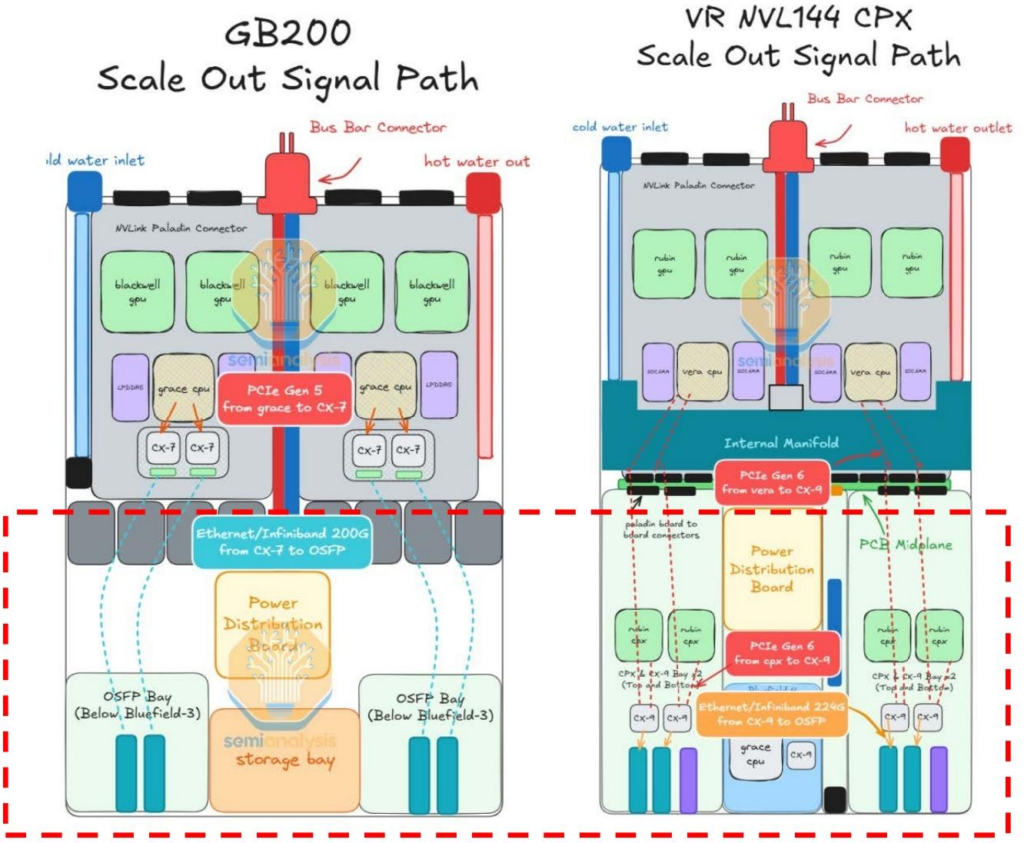

1. Rubin架构带来的PCB增量

- Rubin CPX:新增144个CPX芯片载板,采用PCB中板替代铜缆,实现电信号传输完整性,均为PCB纯增量环节;

- Rubin Ultra:引入正交背板(3×26层78层高多层结构),替代铜缆连接Compute Tray与Switch Tray,优化服务器空间,加工难点在于层数/厚度提升(需分次钻孔,效率下降)。

2. 材料升级:M9 Q布推动工艺变革

- 材料特性:Q布介电常数3.74、介质损耗<0.001,SiO₂含量达99.99%,满足高频高速信号传输需求,但硬度和脆度显著提升;

- 加工影响:钻针损耗加快(M6材料单针2000孔→M9仅150孔),加工效率降低,对设备节拍和耗材提出更高要求。

3. ASIC市场扩容:谷歌TPU服务器贡献增量

- 谷歌Gemini 3模型表现超预期,带动TPU服务器关注度提升,单机柜含16个TPU Tray和CPU Tray,单Tray集成4张TPU v7芯片,PCB以高多层板为主;

- ASIC芯片在推理端性价比突出,出货量预期上调,为AI PCB行业带来额外增量。

三、设备&耗材增量机遇:聚焦技术升级与新品

1. 钻孔设备:超快激光钻成核心增量

| 性能指标 | 超快激光钻 | CO₂激光钻 |

|---|---|---|

| 加工孔径 | 小于80μm | 80-150μm |

| 加工材料 | 铜箔、玻纤、玻璃、Q布等 | 玻纤、树脂 |

| 激光原理 | 飞秒级短脉冲激光 | 红外光 |

| 应用场景 | IC载板、玻璃基板、AI PCB | 普通PCB |

| 单台价格 | 600万元/台 | 300-450万元/台 |

- 机械钻孔:正交背板带来较大需求,CCD背钻国产化推进(大族数控良率与效率持续突破);

- 超快激光钻:适配M9 Q布等难加工材料,微孔加工精度更优,HDI精细化与CoWoP工艺推动需求。

2. 钻针:高长径比+PCD技术成竞争焦点

(1)高长径比钻针

- 需求背景:Rubin服务器板厚6mm以上(对应40倍长径比钻针),正交背板板厚8mm以上(50倍长径比);

- 产品价值:40倍长径比钻针(0.20×8.5mm)单价高昂,2027年潜在市场空间大,鼎泰高科、金洲精工、台湾尖点加速研发量产;

- 加工方式:厚径比超33需采用“预钻+分步钻”组合工艺。

| PCB板厚(mm) | 对应钻针长径比 | 加工方式 |

|---|---|---|

| 4.5以下 | ≤30 | 分步钻 |

| 4.5-5.0 | 33 | 预钻+分步钻 |

| 6.0以上 | 40 | 多轮预钻+分步钻 |

| 8.0以上 | 50 | 多轮预钻+分步钻 |

(2)PCD钻针

- 技术特点:聚晶金刚石钻头+钨钢主体,高温高压烧结而成;

- 性能优势:加工硬脆材料寿命显著提升(加工S7135D陶瓷材料,单针寿命20000孔vs普通钻针200孔);

- 应用前景:有望在M9 Q布等难加工材料领域实现突破。

3. 锡膏印刷设备:产品结构优化带动盈利提升

-

行业地位:SMT首道核心工序,52-71%的SMT密距缺陷与印刷相关,决定PCBA最终良率;

-

产品分类与需求:

类别 印刷精度 终端应用领域 2025年平均单价 2025年毛利率 Ⅰ类 英制0201(0.6×0.3mm) 家电、路由器 10万元 32% Ⅱ类 公制M03015(0.3×0.15mm) 手机、电脑 23万元 48% Ⅲ类 英制01005(0.4×0.2mm) AI服务器、数据中心 70-80万元 超65% -

增长驱动:AI算力需求爆发拉动Ⅲ类设备需求,凯格精机作为龙头充分受益于产品结构升级。

四、重点标的分析

| 标的名称 | 核心业务 | 2025年关键业绩表现 | 核心优势 |

|---|---|---|---|

| 大族数控 | PCB钻孔设备 | Q1-Q3营收39.03亿元(+66.53%),净利4.92亿元(+142%) | 全球钻孔设备龙头,超快激光钻+CCD背钻布局 |

| 鼎泰高科 | PCB钻针 | Q1-Q3营收14.57亿元(+29%),净利2.82亿元(+64%) | 全球钻针龙头,26年底产能规划1.8亿支/月 |

| 中钨高新 | 难熔金属制品(金洲精工母公司) | Q1-Q3营收127.55亿元(+13%),净利8.46亿元(+18%) | 金洲精工PCB钻针技术领先,40倍长径比布局 |

| 凯格精机 | 锡膏印刷设备 | Q1-Q3营收7.75亿元(+34%),净利1.21亿元(+175%) | Ⅲ类设备占比提升,AI服务器领域需求爆发 |

4. 关键问题

问题1:2025年PCB设备行业业绩爆发的核心驱动逻辑是什么?下游CAPEX高增对设备需求的具体支撑力度如何?

答案:

- 核心驱动逻辑:AI算力服务器需求爆发式增长,带动PCB在承载芯片与信号传递中的重要性提升,头部PCB企业(胜宏科技、沪电股份)与服务器代工厂(工业富联、广达)为满足订单加速扩产,推动资本开支高增,直接支撑上游设备与耗材企业业绩兑现;同时,英伟达Rubin架构迭代(CPX/Ultra)带来PCB增量需求,M9 Q布等材料升级催生设备与耗材技术升级需求,进一步放大行业景气度。

- CAPEX对设备需求的支撑力度:25年头部PCB企业规划投资合计623亿元,按机械设备占比70%测算,对应设备增量需求436亿元;25Q1-Q3主流8家PCB企业资本开支162.9亿元(同比+69%),且扩产趋势持续,为设备企业提供持续订单支撑,2026年行业将持续受益于产能释放后的业绩兑现。

问题2:英伟达Rubin架构迭代与M9 Q布材料升级,对PCB设备与耗材提出了哪些新要求?相关增量机遇集中在哪些环节?

答案:

-

新要求:

- 设备端:Rubin Ultra正交背板(78层高多层)需分次钻孔,要求设备提升加工效率与稳定性;M9 Q布硬度高、脆度大,需超快激光钻(适配多材料、微孔加工)替代传统CO₂激光钻,同时对钻孔设备节拍提出更高要求;

- 耗材端:M9 Q布导致钻针损耗加快(单针加工孔数从2000孔降至150孔),需40倍长径比钻针适配6mm以上厚板,PCD钻针因长寿命成为关键突破方向。

-

增量机遇集中环节:

- 设备:超快激光钻(大族数控)、CCD背钻设备、高精度锡膏印刷Ⅲ类设备(凯格精机);

- 耗材:40倍长径比钻针(鼎泰高科、中钨高新)、PCD钻针(金洲精工)。

问题3:2026年PCB设备行业的投资主线是什么?重点标的各自的核心竞争力与业绩增长逻辑有何差异?

答案:

-

投资主线:聚焦“技术升级+产能兑现”,核心围绕三大方向——① 钻孔设备(超快激光钻国产化与CCD背钻突破);② 高附加值钻针(40倍长径比+PCD技术量产);③ 锡膏印刷设备(Ⅲ类设备结构升级)。

-

重点标的差异:

- 大族数控:核心竞争力是全球PCB钻孔设备龙头地位,业绩增长逻辑为AI驱动的钻孔设备需求(超快激光钻+正交背板机械钻)与国产替代,25Q1-Q3净利同比+142%,后续受益于扩产订单持续落地;

- 鼎泰高科:核心竞争力是全球PCB钻针市占率领先,业绩增长逻辑为40倍长径比钻针量产与产能扩张(26年底规划1.8亿支/月),钻针量价齐升带动盈利提升;

- 凯格精机:核心竞争力是锡膏印刷设备技术领先,业绩增长逻辑为AI服务器带动Ⅲ类设备需求爆发,高毛利Ⅲ类设备占比提升拉动整体利润率上升(25Q1-Q3净利同比+175%);

- 中钨高新:核心竞争力是孙公司金洲精工的钻针技术积淀,业绩增长逻辑为40倍长径比钻针与PCD钻针的技术突破,受益于高端钻针市场份额提升。

暂无评论内容