存储价格保持强势,模拟芯片周期向上

【原报告在线阅读和下载】:20260211【MKList.com】半导体2月投资策略:存储价格保持强势,模拟芯片周期向上 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国信证券2026年2月半导体投资策略报告显示,存储价格保持强势上涨(DRAM连续9个月涨价,2026年产值预计增长144%至4043亿美元),模拟芯片进入向上周期(工业复苏+AI需求拉动),行业景气度持续提升;2026年1月SW半导体指数上涨18.04%,估值处于2019年以来91.62%分位,4Q25主动基金半导体重仓持股比例11.66%(超配5.6pct);投资聚焦三大主线:存储产业链(江波龙、兆易创新等)、模拟芯片(圣邦股份、思瑞浦等)、算力及成熟制程产业链(中芯国际、北方华创等),风险提示国产替代不及预期、下游需求疲软等。

2. 思维导图(mindmap脑图)

3. 详细总结

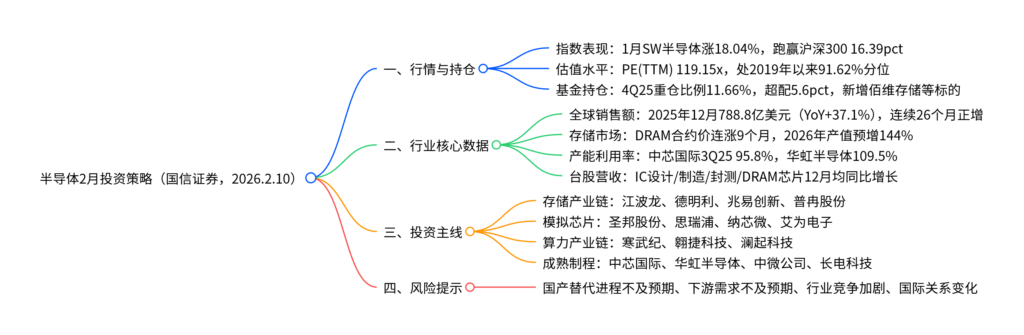

一、行情回顾与估值持仓

1. 指数表现

2026年1月半导体板块表现强势,SW半导体指数上涨18.04%,跑赢电子行业7.53pct,跑赢沪深300指数16.39pct;海外市场同步走强,费城半导体指数上涨12.92%,台湾半导体指数上涨16.35%。

从子行业涨跌幅来看,集成电路封测(+32.58%)、分立器件(+20.75%)、半导体材料(+19.50%)领涨,模拟芯片设计(+16.30%)涨幅相对靠后。个股方面,SW半导体173只个股中160只上涨,恒运昌(+352.74%)、普冉股份(+140.55%)、金海通(+114.16%)涨幅居前。

2. 估值水平

截至2026年1月31日,SW半导体指数PE(TTM)为119.15x,处于2019年以来的91.62%分位,估值水位较高。细分板块估值差异明显:

| 子行业 | PE(TTM) | 2019年以来分位 |

|---|---|---|

| 模拟芯片设计 | 160x | 99.07% |

| 数字芯片设计 | 133x | 94.06% |

| 半导体材料 | – | 99.94% |

| 分立器件 | – | 89.17% |

| 集成电路封测 | 73x | 73.69% |

| 半导体设备 | 89x | 47.52% |

3. 基金持仓

4Q25主动基金重仓持股中,电子行业持仓市值4033亿元(占比22.95%),半导体行业持仓市值2048亿元(占比11.66%),环比下降0.9pct,相较于半导体流通市值占比6.08%超配5.6pct。

持仓变化方面,前二十大重仓股新增佰维存储、长川科技、复旦微电、德明利、豪威集团,调出芯原股份、瑞芯微等;中科飞测、寒武纪、华海清科持股占流通股比例增幅居前,华虹公司、源杰科技、思瑞浦、兆易创新降幅居前。

二、行业核心数据更新

1. 全球半导体销售额

根据SIA数据,2025年12月全球半导体销售额788.8亿美元,同比增长37.1%,环比增长2.7%,连续26个月同比正增长;其中中国半导体销售额212.9亿美元,同比增长34.1%,环比增长3.8%。

分地区增速来看,其他地区同比增速76.4%(高于全球平均),中国(34.1%)、美洲(27.1%)、欧洲(17.0%)依次递减,日本同比下降8.4%。

2. 存储市场表现

- 价格走势:DRAM价格持续上涨,DDR4 8Gb 2133Mbps 12月合约价从11月8.10美元涨至9.30美元(连续9个月上涨),DDR5 16G 3200Mbps 1月底现货价从29.13美元涨至37.17美元。

- 产值预测:TrendForce预计2026年DRAM产值增长144%至4043亿美元,NAND Flash产值增长112%至1473亿美元;2027年DRAM和NAND Flash产值将分别增至6670亿美元和1757亿美元。

3. 产能与产业链数据

- 产能利用率:中芯国际3Q25产能利用率95.8%(环比+3.3pct,同比+5.4pct),华虹半导体3Q25产能利用率109.5%(环比+1.2pct,同比+4.2pct)。

- 半导体设备:3Q25全球半导体设备销售额337亿美元(YoY+10.8%,QoQ+1.8%)。

- 硅片出货:3Q25全球半导体硅片出货面积33亿平方英寸(YoY+3.1%,QoQ-0.4%)。

4. 台股半导体营收

2025年12月台股半导体各环节营收表现亮眼,IC设计(1024亿新台币,YoY+19%,QoQ+8%)、IC制造(3855亿新台币,YoY+23%,QoQ-2%)、IC封测(825亿新台币,YoY+14%,QoQ+1%)、DRAM芯片(246亿新台币,YoY+149%,QoQ+19%)均实现同比增长。

细分企业方面,晶圆代工(台积电、联电等)、半导体硅片(环球晶圆、台胜科等)、封测(日月光、力成等)、存储芯片及模组(华邦电、南亚科等)12月收入均同比增长。

三、投资策略与重点标的

1. 三大投资主线

(1)存储产业链

核心逻辑:AI需求拉动+价格上涨周期,TrendForce预测2026年存储产值大幅增长,行业景气度持续提升。

推荐标的:江波龙、德明利、佰维存储、兆易创新、北京君正、普冉股份。

(2)模拟芯片

核心逻辑:去库完成后工业市场复苏,叠加AI需求拉动,TI等龙头订单量持续增长,行业进入向上周期。

推荐标的:圣邦股份、杰华特、思瑞浦、纳芯微、南芯科技、晶丰明源、艾为电子、芯朋微、帝奥微。

(3)算力及成熟制程产业链

核心逻辑:台积电上调AI加速器2024-2029年CAGR至中高50%区间,成熟制程方面2026年全球8英寸总产能下降2.4%,叠加Power相关IC需求,产能利用率预计升至85-90%。

推荐标的:

- 算力链:寒武纪、翱捷科技、澜起科技;

- 成熟制程链:中芯国际、华虹半导体、中微公司、北方华创、拓荆科技、江丰电子、长电科技、通富微电、伟测科技、沪硅产业、立昂微。

2. 重点标的估值表(部分)

| 公司名称 | 股票代码 | 投资评级 | 总市值(亿元) | 2025E归母净利润(亿元) | 2026E归母净利润(亿元) | 2025E PE | 2026E PE |

|---|---|---|---|---|---|---|---|

| 中芯国际 | 0981.HK | 优于大市 | 5408 | 6.48(亿美元) | 8.08(亿美元) | 107 | 86 |

| 北方华创 | 002371.SZ | 优于大市 | 3421 | 77.77 | 98.92 | 44 | 35 |

| 圣邦股份 | 300661.SZ | 优于大市 | 425 | 5.99 | 7.82 | 71 | 54 |

| 思瑞浦 | 688536.SH | 优于大市 | 249 | 1.87 | 3.38 | 133 | 74 |

| 兆易创新 | 603986.SH | 优于大市 | 1924 | 15.73 | 21.52 | 122 | 89 |

| 江波龙 | 301308.SZ | 优于大市 | 1207 | 5.96 | 8.97 | 203 | 135 |

4. 关键问题

问题1:2026年半导体行业的核心增长驱动力是什么?存储与模拟芯片两大板块的景气逻辑有何差异?

答案:

- 核心增长驱动力:① AI需求爆发,拉动算力芯片、存储、模拟芯片等上下游环节需求;② 存储价格进入持续上涨周期,带动行业产值大幅增长;③ 工业市场复苏叠加去库完成,模拟芯片行业迎来向上周期;④ 成熟制程产能紧张(8英寸产能下降),叠加Power相关IC需求,产能利用率提升至85-90%。

- 板块景气逻辑差异:① 存储板块:核心逻辑是“价格上涨+需求拉动”,AI算力服务器对存储容量和性能要求提升,叠加行业供需格局改善,DRAM/NAND Flash价格连续上涨,2026年产值预计分别增长144%和112%,量价齐升推动板块盈利修复;② 模拟芯片板块:核心逻辑是“需求复苏+结构升级”,工业市场复苏带来传统需求回暖,AI数据中心推动高端模拟芯片需求增长,行业去库完成后订单量持续提升,龙头企业产品结构优化带动盈利能力改善,无明显价格驱动,以量增为主。

问题2:当前半导体板块的估值水平与基金持仓呈现怎样的特征?持仓变化反映了市场对哪些细分领域的偏好?

答案:

- 估值与持仓特征:① 估值方面:SW半导体指数PE(TTM)119.15x,处于2019年以来91.62%分位,整体估值偏高;细分板块中模拟芯片设计(160x)、数字芯片设计(133x)估值居前,半导体设备(89x)估值相对较低(分位47.52%);② 持仓方面:4Q25主动基金半导体重仓比例11.66%,超配5.6pct,显示机构对半导体板块仍有较强配置意愿,但环比小幅下降0.9pct。

- 持仓变化反映的偏好:① 新增标的集中在存储(佰维存储、德明利)、半导体设备(长川科技)、数字芯片(复旦微电)、传感器(豪威集团),体现市场对存储涨价周期、设备国产替代、AI相关芯片的关注;② 调出标的包括模拟芯片(圣邦股份)、消费电子相关芯片(瑞芯微、思特威、恒玄科技),反映市场对消费电子需求复苏节奏的谨慎态度,以及对模拟芯片高估值的担忧;③ 中科飞测、寒武纪、华海清科持股比例增幅居前,凸显对AI算力、半导体检测设备等赛道的偏好。

问题3:2026年半导体投资的三大主线各自的核心标的有哪些?不同主线的投资逻辑与潜在风险点是什么?

答案:

- 三大主线核心标的与投资逻辑:① 存储产业链(江波龙、兆易创新、普冉股份):逻辑是AI需求拉动存储容量需求,价格持续上涨带动产值高增,2026年DRAM/NAND Flash产值预计分别增长144%/112%;② 模拟芯片(圣邦股份、思瑞浦、纳芯微):逻辑是工业复苏+AI数据中心需求,去库完成后订单量增长,产品结构向高端升级带动毛利率提升;③ 算力及成熟制程链(寒武纪、中芯国际、中微公司):逻辑是AI加速器需求高增(台积电预测CAGR中高50%),成熟制程产能紧张,国产替代加速推进。

- 潜在风险点:① 存储产业链:全球宏观经济波动导致终端需求不及预期,存储价格上涨节奏放缓,行业竞争加剧;② 模拟芯片:工业复苏不及预期,AI数据中心需求落地节奏慢于预期,海外龙头降价挤压国内企业盈利;③ 算力及成熟制程链:国产替代进程不及预期,国际关系变化影响设备进口与技术合作,晶圆厂扩产进度放缓导致设备需求疲软。

暂无评论内容