行业整体景气上行,存储、设备、晶圆代工需求火热

【原报告在线阅读和下载】:20260225【MKList.com】半导体行业业绩跟踪专题报告:行业整体景气上行,存储、设备、晶圆代工需求火热 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

东莞证券2026年半导体行业业绩跟踪报告指出,行业整体景气上行但细分分化,核心驱动来自AI需求爆发:北美四大云厂商2025Q4资本开支同比高增(谷歌+95%、Meta+99%),拉动存储、晶圆代工、半导体设备需求火热,美光FY26Q1净利润同比大增、台积电25Q4净利润创历史新高(+40%)、ASML在手订单388亿欧元;内地企业中,存储(6家净利润同比增长,3家增速超100%)、先进封装、半导体设备(6家盈利增长)表现突出,而消费电子受存储涨价挤压成本,高通/联发科业绩承压;投资聚焦AI产业链高景气环节,风险提示存储价格上行、扩产不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

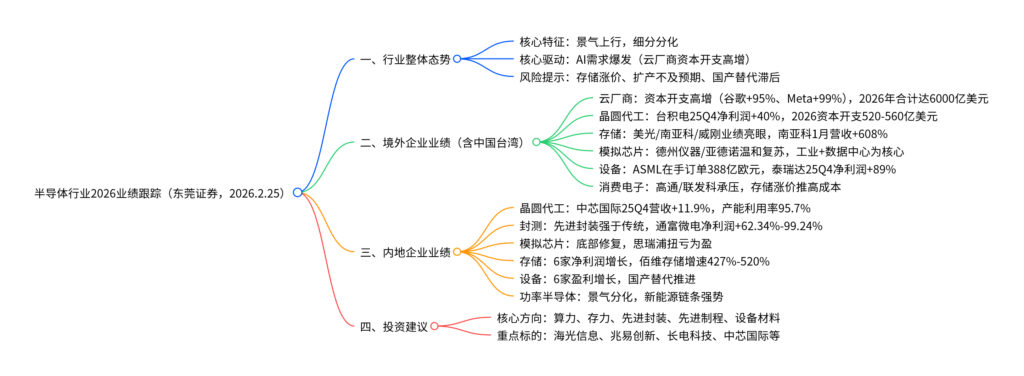

一、行业整体格局:AI驱动景气上行,细分领域分化

半导体行业2025年以来整体景气度持续回升,核心驱动力来自AI需求爆发,北美云厂商大规模资本开支拉动算力、存力相关环节需求;同时行业呈现明显分化:AI产业链(存储、晶圆代工、半导体设备、先进封装)高景气,非AI领域(传统工业、消费电子)温和复苏或承压。

截至2026年2月,内地114家半导体上市公司中,56.14%(64家)业绩同比改善,43.86%(50家)业绩恶化,反映行业结构型复苏特征。

二、境外(含中国台湾)企业业绩:AI产业链成增长核心

1. 北美四大云厂商:资本开支创纪录,AI基建加速

受益于AI需求,四大云厂商云业务收入与资本开支同步高增,2026年资本开支合计预计达6000亿美元(同比+40%)。

| 厂商 | 25Q4云业务营收增速 | 25Q4资本开支(亿美元) | 25年资本开支同比 | 2026年资本开支指引(亿美元) |

|---|---|---|---|---|

| 微软 | +29% | 375 | +66% | – |

| 亚马逊 | +24% | 278 | – | 2000(+50%) |

| 谷歌 | +48% | 279 | +95% | 1750-1850 |

| Meta | +24% | 221 | +99% | 1150-1350 |

2. 晶圆代工:先进制程需求旺盛,龙头业绩创新高

- 台积电:25Q4营收337.3亿美元(+25.5%),净利润162.97亿美元(+40%),毛利率62.3%;先进制程(7nm及以下)占比77%(3nm占28%、5nm占35%),高性能计算(HPC)业务占比55%;2026年资本开支520-560亿美元(+27%-37%),1月营收创历史新高(+36.8%)。

3. 存储:行业景气上行,企业业绩爆发

AI驱动存储需求激增,价格上涨带动企业营收与利润大幅改善:

- 美光:FY26Q1营收136.4亿美元,净利润54.8亿美元(近年高点),自由现金流39亿美元(历史新高);

- 南亚科:2026年1月营收153.1亿新台币(+608%),创历史新高;

- 威刚:2025年12月营收58.1亿新台币(+101%),2025年全年营收530亿元(+32%);

- 闪迪:FY26Q2营收30.3亿美元(+61%),净利润8.03亿美元(+672%),数据中心业务营收+76%。

4. 模拟芯片:温和复苏,工业+数据中心为核心

- 德州仪器:25Q4营收44.23亿美元(+10%),结束连续下滑;2025年数据中心业务营收+64%,26Q1指引营收中值45亿美元(高于市场预期);

- 亚德诺:25Q4营收30.8亿美元(+26%),下游通信、工业、汽车等全面复苏,26Q1营收指引中值高于市场预期。

5. 半导体设备:订单充足,利润弹性显著

- ASML:25Q4营收97亿欧元,净利润28亿欧元,在手订单388亿欧元,EUV设备与服务业务驱动增长;

- 泰瑞达:25Q4营收10.83亿美元(+44%),净利润2.83亿美元(+89%),高毛利SoC及内存测试业务受益AI需求。

6. 消费电子:成本承压,业绩分化

- 高通:FY26Q1营收122.5亿美元(高于预期),但26Q2营收指引102-110亿美元(低于预期),受存储短缺影响;

- 联发科:25Q4营收1501.9亿新台币(+8.8%),净利润230.7亿新台币(-3.6%),AI带动供应链成本上涨,计划调整产品定价。

三、内地企业业绩:结构型复苏,国产替代推进

1. 晶圆代工:稳健复苏,产能利用率提升

- 中芯国际:25Q4营收178.13亿元(+11.9%),净利润12.23亿元(+23.2%);2025年全年营收673亿元(+16%),资本开支81亿美元,月产能105.9万片(+11万片),产能利用率93.5%(+8pp),毛利率21%(+3pp)。

2. 封测:先进封装领跑,行业景气回升

5家披露业绩预告的企业中,4家盈利增长,1家亏损收窄,先进封装成为核心增长引擎:

| 企业名称 | 2025年业绩表现 | 业绩类型 |

|---|---|---|

| 通富微电 | 净利润11-13.5亿元(+62.34%-99.24%) | 利润增长 |

| 伟测科技 | 净利润3亿元左右(+133.96%) | 利润增长 |

| 晶方科技 | 净利润3.65-3.85亿元(+44.41%-52.32%) | 利润增长 |

| 利扬芯片 | 净利润-1150至-850万元(亏损收窄) | 亏损收窄 |

3. 模拟芯片:底部修复,盈利改善

行业去库存充分,2025年多家企业业绩改善:

- 思瑞浦:净利润1.65-1.84亿元(扭亏为盈);

- 艾为电子:净利润3-3.3亿元(+17.70%-29.47%);

- 纳芯微:净利润-2.5至-2亿元(亏损收窄)。

4. 存储:高度景气,净利润高增

7家披露业绩预告的企业中,6家净利润同比增长,3家增速超100%:

| 企业名称 | 2025年业绩表现 | 业绩类型 |

|---|---|---|

| 佰维存储 | 净利润8.5-10亿元(+427.19%-520.22%) | 利润增长 |

| 江波龙 | 净利润12.5-15.5亿元(+150.66%-210.82%) | 利润增长 |

| 德明利 | 净利润6.5-8亿元(+85.42%-128.21%) | 利润增长 |

| 澜起科技 | 净利润21.5-23.5亿元(+52.29%-66.46%) | 利润增长 |

5. 半导体设备:国产替代加速,多数盈利增长

8家披露业绩预告的企业中,6家盈利增长,受益于晶圆厂扩产与设备导入:

| 企业名称 | 2025年业绩表现 | 业绩类型 |

|---|---|---|

| 长川科技 | 净利润12.5-14亿元(+172.67%-205.39%) | 利润增长 |

| 金海通 | 净利润1.6-2.1亿元(+103.87%-167.58%) | 利润增长 |

| 中微公司 | 净利润20.8-21.8亿元(+28.74%-34.93%) | 利润增长 |

| 华峰测控 | 净利润4.89-5.94亿元(+46%-78%) | 利润增长 |

6. 功率半导体:景气分化,新能源链条强势

4家披露业绩预告的企业中,2家盈利增长,2家亏损:

- 士兰微:净利润3.3-3.96亿元(+50%-80%);

- 宏微科技:净利润0.14-0.21亿元(扭亏为盈);

- 天岳先进:净利润-2.25至-1.85亿元(由盈转亏);

- 闻泰科技:净利润-135至-90亿元(亏损扩大)。

四、投资建议与风险提示

1. 投资建议

聚焦AI驱动的高景气细分领域,推荐方向包括:

- 算力相关:海光信息;

- 存储相关:兆易创新、佰维存储;

- 先进封装:长电科技、通富微电;

- 晶圆代工:中芯国际;

- 半导体设备:长川科技、北方华创、中科飞测。

2. 风险提示

- 存储价格上行导致终端消费需求承压;

- 晶圆厂扩产进度不及预期,拖累设备与材料需求;

- 核心技术研发投入不足,国产替代进程滞后;

- 行业竞争加剧,盈利能力下滑。

4. 关键问题

问题1(行业驱动):2025-2026年半导体行业景气上行的核心驱动因素是什么?细分领域分化的关键原因及表现如何?

答案:

- 核心驱动因素:AI需求爆发,北美四大云厂商(微软、亚马逊、谷歌、Meta)为布局AI基建,2025年资本开支同比高增(谷歌+95%、Meta+99%),2026年合计预计达6000亿美元,直接拉动算力芯片、存储、晶圆代工、半导体设备等环节需求;同时行业库存周期回补也为复苏提供支撑。

- 分化原因及表现:关键原因是需求结构差异——AI相关需求呈爆发式增长,非AI需求(传统工业、消费电子)温和复苏或受成本挤压:① 高景气领域:存储(南亚科1月营收+608%)、晶圆代工(台积电25Q4净利润+40%)、半导体设备(泰瑞达净利润+89%)、先进封装(通富微电净利润+62%-99%),核心受益AI需求;② 承压领域:消费电子(高通/联发科业绩指引低于预期),因AI挤占存储资源导致成本上涨,终端需求复苏乏力。

问题2(企业业绩):海内外存储企业2025-2026年业绩爆发的核心逻辑是什么?内地存储企业与海外头部厂商(美光、闪迪)的业绩表现有何差异?

答案:

- 业绩爆发核心逻辑:① 需求端:AI服务器、高端手机、PC换机等终端需求集中释放,拉动存储芯片需求;② 供给端:全球DRAM供需偏紧,推动产品价格上涨,量价齐升带动营收与利润增长;③ 产品结构:企业级SSD等高端产品占比提升,盈利能力改善(闪迪数据中心业务营收+76%)。

- 业绩表现差异:① 海外厂商(美光、闪迪):规模更大,盈利弹性显著,美光FY26Q1净利润创近年高点,闪迪FY26Q2净利润+672%,受益于全球AI大客户采购;② 内地厂商(佰维存储、江波龙):增速更猛,佰维存储净利润增速427%-520%、江波龙150%-210%,一方面受益行业景气,另一方面依托国产替代与细分市场突破,基数较低导致增速更高,但整体营收规模仍小于海外头部。

问题3(投资逻辑):当前半导体行业的投资主线是什么?选择标的时需重点关注哪些核心指标?

答案:

- 投资主线:聚焦AI产业链高景气环节,具体包括:① 算力端:AI芯片、先进制程晶圆代工(中芯国际);② 存力端:存储芯片及模组(兆易创新、江波龙);③ 封装测试端:先进封装(长电科技、通富微电);④ 设备与材料端:国产替代加速的半导体设备(长川科技、北方华创)与材料企业。

- 核心关注指标:① 业绩增长质量:净利润增速是否高于营收增速,毛利率是否持续提升(反映产品结构优化);② 订单与产能:在手订单规模(如ASML 388亿欧元)、产能利用率(中芯国际95.7%),体现需求持续性;③ 技术壁垒:先进制程进展(如3nm/5nm占比)、国产替代进度(设备导入率),决定长期竞争力;④ 现金流:自由现金流是否同步增长(美光39亿美元),反映盈利真实性与运营效率。

暂无评论内容