AI基建,光板铜电—GTC前瞻-Serdes,Rubin Ultra&CPO交换机详解

【原报告在线阅读和下载】:20260226【MKList.com】电子行业深度报告:AI基建,光板铜电—GTC前瞻-Serdes,Rubin Ultra&CPO交换机详解 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

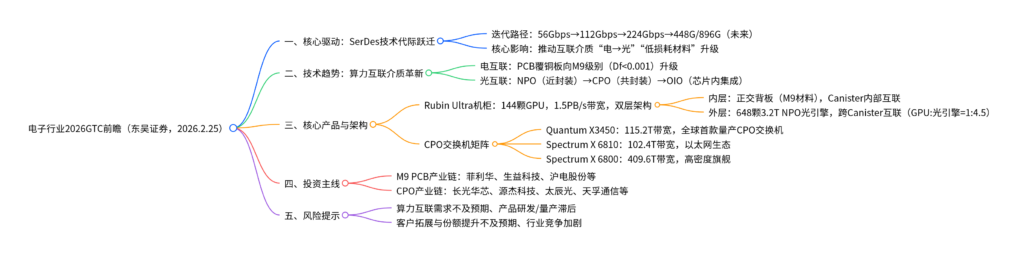

东吴证券2026年电子行业深度报告(GTC前瞻)指出,SerDes技术代际跃迁(英伟达从56Gbps演进至224Gbps,未来向448G/896G升级)是AI基建互联升级的核心驱动力,引发算力互联介质两大确定性趋势:一是PCB覆铜板向M9级别(Df<0.001)强制升级,二是光互联向NPO(近封装)→CPO(共封装)→OIO(芯片内集成) 演进;英伟达Rubin Ultra机柜(1.5PB/s总带宽)采用“正交背板(M9材料)+NPO光引擎”双层架构,CPO交换机产品矩阵(Quantum X3450/ Spectrum X 6810/6800)2026年规模放量,带动M9 PCB产业链与CPO核心零部件(光引擎、激光源等)需求爆发,建议关注相关细分赛道龙头标的。

2. 思维导图(mindmap脑图)

3. 详细总结

一、核心驱动:SerDes技术代际跃迁,定义算力互联上限

1. SerDes技术迭代历程与带宽支撑

SerDes(高速串行解串器)作为算力芯片互联的核心组件,其速率直接决定GPU互联带宽天花板,英伟达NVLink SerDes呈现清晰倍增规律:

| NVLink代际 | 年份 | 单通道带宽 | 总双向带宽 | 对应SerDes速率 | 架构 |

|---|---|---|---|---|---|

| NVLink 1.0 | 2016 | 5GB/s | 160GB/s | 56Gbps | Ampere |

| NVLink 2.0 | 2017 | 6.25GB/s | 300GB/s | 56Gbps | – |

| NVLink 3.0 | 2020 | 12.5GB/s | 600GB/s | 56Gbps | – |

| NVLink 4.0 | 2022 | 25GB/s | 900GB/s | 112Gbps | Hopper(H100) |

| NVLink 5.0 | 2024 | 50GB/s | 1800GB/s | 224Gbps | Blackwell(B200) |

- 关键逻辑:SerDes速率从112Gbps(H100)升级至224Gbps(B200)后,单芯片双向带宽从900GB/s跃升至1.8TB/s;未来为支撑Rubin Ultra机柜1.5PB/s带宽,SerDes需向448G PAM4乃至896G PAM6演进。

2. SerDes升级引发的双重瓶颈

- 速率瓶颈:224Gbps PAM4信号奈奎斯特频率达56GHz,448Gbps时升至112GHz,传统M7/M8覆铜板高频衰减剧增,信号传输无法满足完整性要求;

- 功耗瓶颈:SerDes功耗随速率指数级上升,800G光模块功耗12-18W,1.6T模块达25-30W,448G SerDes单通道功耗或突破15W,传统风冷散热触及物理极限。

二、技术趋势:算力互联介质的两大确定性升级

1. 电互联:PCB覆铜板向M9级别强制跃迁

为解决SerDes高速传输的信号损耗问题,PCB覆铜板(CCL)必须从M7/M8升级至M9级别(Df<0.001),核心升级方向包括:

- 增强材料:E-glass玻纤布→Low Dk玻纤布→熔融石英布(介电损耗最低,但工艺难度高);

- 树脂体系:环氧树脂→聚苯醚(PPO)→碳氢树脂→苯并环丁烯(BCB,Df低至0.0008);

- 铜箔技术:HTE铜箔(Rz 3-5μm)→HVLP4/HVLP5铜箔→VLP/ULP铜箔(亚微米级粗糙度,适配趋肤效应)。

2. 光互联:从近封装到芯片内集成的演进

为破解功耗瓶颈,光互联沿“缩短光电转换距离”路径演进,形成三级技术路线:

| 技术路线 | 核心特征 | 物理距离 | 功耗优势 | 商业化进度 |

|---|---|---|---|---|

| NPO(近封装) | 光引擎通过LGA连接器部署于交换机板 | 150mm(OIF标准) | 较传统可插拔模块降50%+ | 已落地(阿里云UPN512超节点) |

| CPO(共封装) | 光引擎与交换芯片共封装于同一载板 | 50mm以内(OIF标准) | 800G方案从15W降至5.4W(降65%+) | 2026-2027年规模商用 |

| OIO(芯片内集成) | 光收发功能集成于计算芯片封装基板 | 亚毫米级 | 带宽提升7倍,功耗降至1/5 | 实验室向产业化过渡(2033年市场规模23亿美元) |

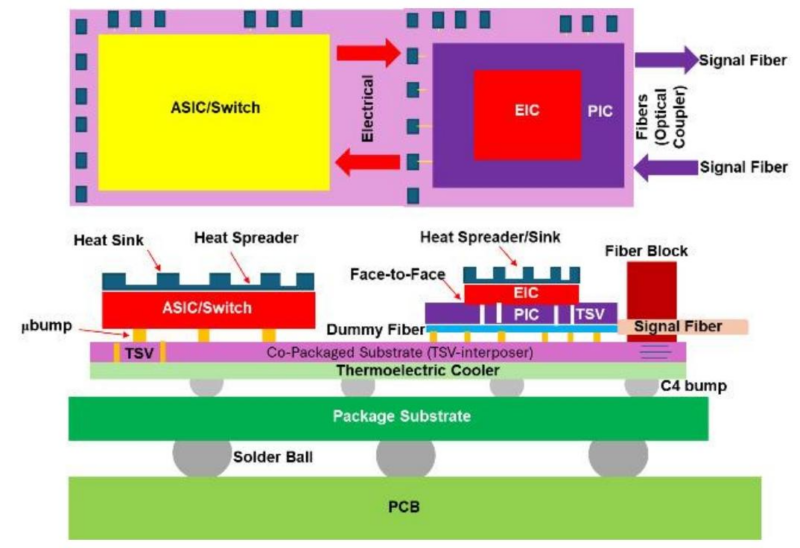

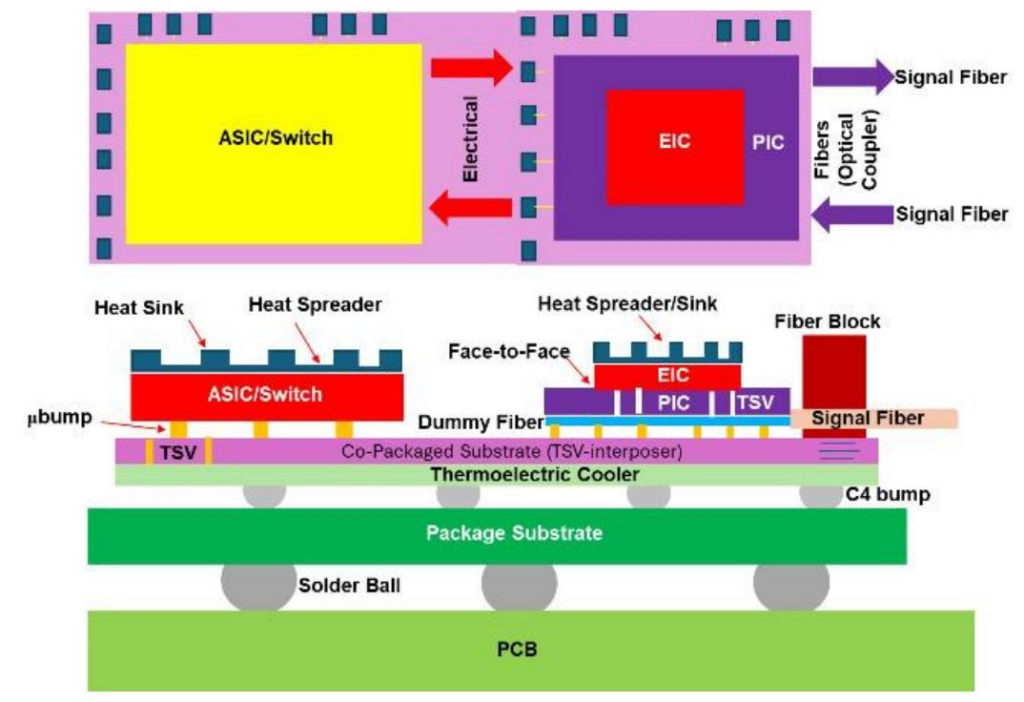

三、核心产品与架构:Rubin Ultra机柜与CPO交换机

1. Rubin Ultra机柜:PB级互联的双层架构

英伟达Rubin Ultra机柜是下一代AI数据中心旗舰,核心参数与架构设计如下:

-

核心参数:144颗GPU(576个计算die),单GPU双向带宽10.8TB/s,机柜总带宽1.5PB/s(较上一代提升12倍);

-

双层架构:

- 内层(Canister内部):采用正交背板(M9材料),54颗第七代NVSwitch(单颗3.6TB/s交换容量),实现36颗GPU无阻塞互联,4个Canister共需216颗NVSwitch;

- 外层(跨Canister):3:1收敛比设计,72颗NVSwitch+648颗3.2T NPO光引擎,GPU与光引擎配比1:4.5,支撑跨模块高速光互联。

2. CPO交换机产品矩阵:全场景覆盖

英伟达已构建InfiniBand+以太网完整CPO交换机矩阵,2026年起规模放量:

| 产品型号 | 带宽规格 | 定位 | 核心特征 | 量产时间 |

|---|---|---|---|---|

| Quantum X3450 | 115.2T | InfiniBand旗舰 | 144个MPO端口,4颗Quantum-X800 ASIC,可拆卸光引擎 | 2025年下半年 |

| Spectrum X 6810 | 102.4T | 以太网中端 | 单交换单元,32个工作光引擎(4个冗余) | 2026年下半年 |

| Spectrum X 6800 | 409.6T | 以太网旗舰 | 4个交换单元,多平面配置,高密度部署 | 2026年下半年 |

3. CPO供应链核心环节与供应商

CPO交换机供应链涉及光学、电子、封装等多个高壁垒环节,核心环节及代表厂商如下:

| 供应链环节 | 核心产品 | 代表厂商 | 关键备注 |

|---|---|---|---|

| 激光源 | 350mW CW DFB激光芯片 | Lumentum、Coherent、源杰科技 | Lumentum为首批独家供应商 |

| 光纤连接单元(FAU) | 20根光纤耦合组件 | 天孚通信、Senko | 天孚通信为Quantum X3450主要供应商 |

| 光纤交换箱 | 光纤布线与对位设备 | 太辰光、康宁 | 太辰光具备自动化对位能力 |

| MPO连接器 | 多芯光纤连接器 | US Conec、太辰光 | 需144个/台Quantum X3450 |

| 先进封装 | 光引擎封装、系统级封装 | 日月光、安靠科技、天孚通信 | 台积电COUPE平台为核心制造方案 |

| 测试设备 | 电光测试工具 | 是德科技、Ficontec、泰瑞达 | 行业缺乏标准化测试方法 |

四、投资建议与风险提示

1. 投资主线

- M9 PCB产业链:受益于Rubin Ultra机柜正交背板需求,关注菲利华(石英材料)、生益科技(覆铜板)、沪电股份(PCB制造)、深南电路等;

- CPO产业链:受益于CPO交换机规模化放量,关注长光华芯(激光源)、源杰科技(激光芯片)、太辰光(光纤器件)、天孚通信(FAU/封装)、炬光科技等。

2. 风险提示

- 算力互联需求不及预期:AI算力建设投入放缓,影响互联介质采购;

- 产品研发与量产滞后:M9材料、CPO光引擎等核心产品落地进度不及预期;

- 客户拓展与份额风险:供应链竞争加剧,企业份额提升受阻;

- 行业竞争风险:新进入者涌入,挤压现有企业盈利空间。

4. 关键问题

问题1(技术驱动):SerDes技术迭代对AI基建互联介质产生了哪些核心影响?为何M9级PCB材料与CPO技术成为必然趋势?

答案:

- SerDes技术迭代的核心影响:① 速率提升(56G→224G→448G+)引发高频信号衰减剧增,传统覆铜板无法满足信号完整性要求;② 功耗指数级上升(448G单通道功耗或破15W),传统电互联与可插拔光模块散热触及极限;③ 直接推动互联介质从“电为主”向“光为主”、“低损耗材料”升级。

- 必然趋势逻辑:① M9级PCB材料:224G以上信号在M7/M8材料中衰减无法恢复,M9级材料(Df<0.001)通过石英布、低极性树脂等升级,可有效降低高频损耗,是Rubin Ultra机柜正交背板的强制选择;② CPO技术:通过光引擎与交换芯片共封装(物理距离<50mm),省去高功耗DSP,较传统可插拔模块降功耗65%+,完美破解SerDes功耗瓶颈,是中远期光互联终极方案。

问题2(产品架构):英伟达Rubin Ultra机柜的双层互联架构设计核心逻辑是什么?NPO光引擎与CPO交换机在AI基建中承担的角色有何差异?

答案:

- 双层架构核心逻辑:① 内层(Canister内部):采用M9材料正交背板,缩短信号走线(优化信号完整性),实现36颗GPU无阻塞电互联,平衡带宽与成本;② 外层(跨Canister):采用NPO光引擎,突破铜互联传输距离限制,以1:4.5的GPU与光引擎配比,支撑1.5PB/s机柜总带宽,形成“电互联(短距)+光互联(中距)”的最优组合。

- NPO与CPO的角色差异:① 应用场景:NPO聚焦机柜内跨Canister中距互联(150mm左右),CPO聚焦机柜间长距互联;② 技术定位:NPO是过渡性方案(保留光引擎可拆卸性,降低运维风险),CPO是终极方案(功耗更低、带宽密度更高,但封装良率耦合风险高);③ 商业化节奏:NPO已落地(阿里云),CPO 2026年规模放量,二者协同构建AI基建光互联闭环。

问题3(投资逻辑):M9 PCB与CPO两大产业链的核心投资标的分别有哪些?从技术壁垒与需求弹性来看,两大赛道的投资优先级如何排序?

答案:

- 核心投资标的:① M9 PCB产业链:上游材料(菲利华-石英布)、覆铜板(生益科技、东材科技)、PCB制造(沪电股份、深南电路、胜宏科技);② CPO产业链:激光源(长光华芯、源杰科技)、光纤器件(太辰光、天孚通信)、光引擎(致尚科技)、封装测试(日月光、天孚通信)。

- 投资优先级排序(短期看确定性,长期看弹性):① 短期(2026年):M9 PCB产业链优先级更高,核心逻辑是Rubin Ultra机柜落地确定性强,M9材料是强制升级(需求刚性),且行业壁垒高(石英布、低极性树脂技术垄断);② 长期(2027年+):CPO产业链优先级更高,核心逻辑是CPO交换机规模化放量后需求弹性更大(光引擎、激光源等零部件价值量高),且行业处于国产化突破初期,成长空间广阔;③ 综合来看,建议双主线布局,重点关注M9材料龙头与CPO核心零部件供应商。

暂无评论内容