【原报告在线阅读和下载】:20260228【MKList.com】PEEK:高壁垒的轻量化材料,需求爆发进行时 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

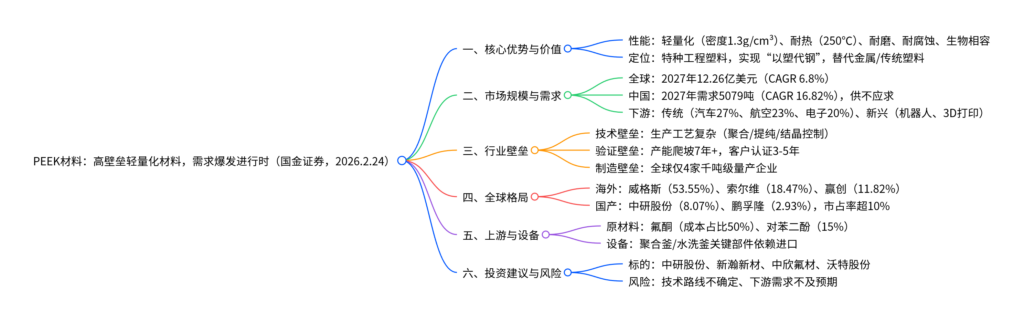

国金证券2026年PEEK材料专题报告指出,PEEK(聚醚醚酮) 作为高壁垒特种工程塑料,兼具轻量化、耐热、耐磨、耐腐蚀等优异性能,可实现“以塑代钢”,在汽车、3D打印、机器人等新下游驱动下需求爆发;全球市场规模预计2027年达12.26亿美元(CAGR 6.8%),中国需求CAGR达16.82%,2027年需求量将达5079吨,大概率供不应求;行业具备生产工艺、客户验证、批量制造三大高壁垒,全球呈现“一超多强”格局(英国威格斯市占率53.55%),国产以中研股份为代表逐步突破;上游氟酮成本占比超50%,核心设备依赖进口,建议关注中研股份、新瀚新材等标的,风险提示技术路线与下游需求不及预期。

2. 思维导图(mindmap脑图)

3. 详细总结

一、材料核心:高性能+轻量化,“以塑代钢”潜力凸显

1. 定义与发展历程

PEEK(聚醚醚酮)是全球公认的性能最佳热塑性特种工程塑料,1978年由英国ICI研发,历经“产品研发-垄断发展-全面发展”三阶段,2014年中研股份实现国产化突破,目前进入全球竞争阶段。

2. 核心性能优势

PEEK综合性能碾压传统工程塑料与金属材料,关键优势如下:

| 性能类型 | 具体表现 | 对比优势 |

|---|---|---|

| 机械性能 | 拉伸模量4300MPa,缺口冲击强度3.5KJ/mm² | 刚性与韧性平衡,抗疲劳性媲美合金 |

| 耐热性能 | 长期使用温度250℃,阻燃等级UL94V-0 | 仅次于PTFE,适配高温工况 |

| 耐磨性能 | 摩擦系数0.40 | 优于PPS、PA66等工程塑料 |

| 轻量化 | 密度1.3g/cm³ | 比钢轻80%、比铝轻50%,比强度1500N·m/kg(钢70、铝合金190) |

| 特殊性能 | 生物相容、耐水解、介电性能优 | 可植入人体,不影响CT/MRI诊断;耐化学腐蚀接近镍钢 |

3. 核心价值:多场景替代

- 替代金属:在航空航天、汽车领域实现轻量化,降低能耗(如飞机减重减少燃油消耗);

- 替代传统塑料:在工业、电子领域解决耐磨、耐高温、耐腐蚀痛点(如工业轴承自润滑免维护);

- 新兴场景:适配机器人、3D打印对材料综合性能的严苛要求。

二、市场规模:需求爆发,国产供不应求

1. 全球与中国市场规模

| 市场维度 | 核心数据 | 增长趋势 |

|---|---|---|

| 全球市场空间 | 2019年7.21亿美元→2027年12.26亿美元 | CAGR 6.8% |

| 全球需求量 | 2019年5835吨→2024年10203吨 | CAGR 11.8% |

| 中国需求量 | 2021年1980吨→2027年5079吨 | CAGR 16.82% |

| 中国产能 | 2021年2394吨→2027年5394吨 | 有效产量2967吨(2027年) |

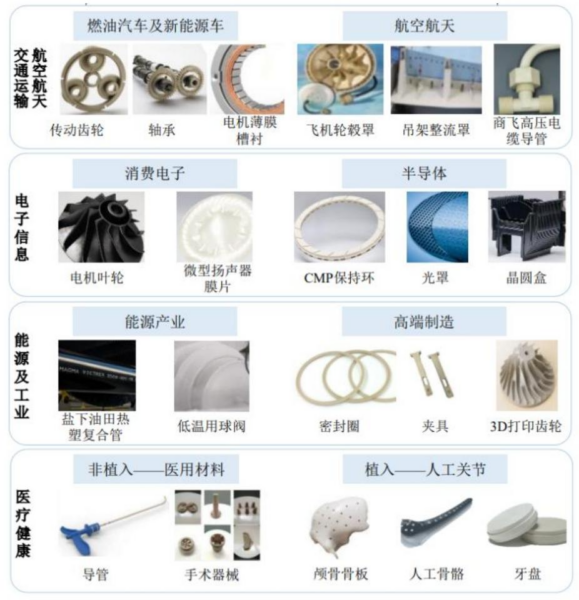

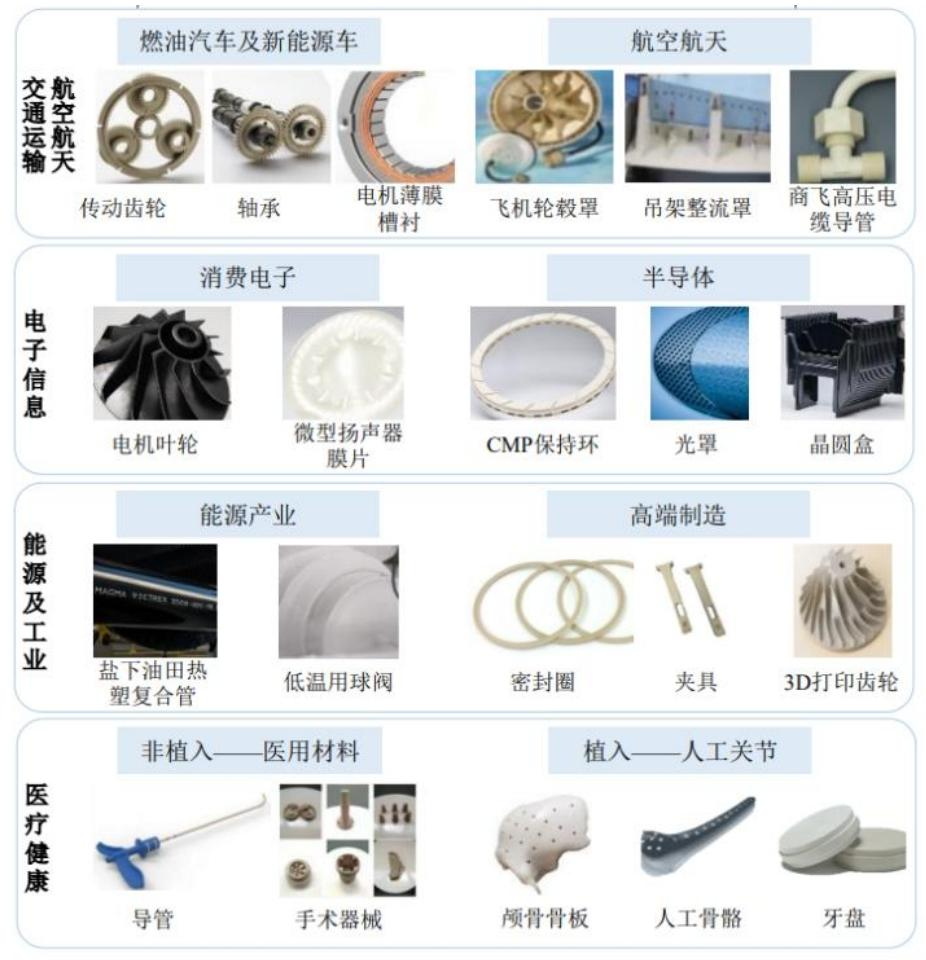

2. 下游需求结构

-

传统场景(占比超80%):

- 汽车(27%):轴承、密封件、800V电机漆包线(单台车用量470g);

- 航空航天(23%):飞机承力结构件(B787/A350复合材料用量超50%);

- 电子信息(20%):工装治具、晶圆承载架(尺寸精度0.01mm级);

- 医疗(7%):颅骨修复、人工关节(替代钛合金,避免应力遮蔽)。

-

新兴场景(增长引擎):

- 机器人:人形机器人肢体/关节部件,单台用量6.6kg,特斯拉Optimus Gen2减重10kg后续航提升75%;

- 3D打印:与碳纤维熔合,用于车用燃料进气流道(240℃下保持机械可靠性)。

三、行业壁垒:高门槛构筑竞争护城河

1. 三大核心壁垒

- 技术壁垒:核心难点在于聚合反应中控制材料不降解/交联,需实现高一致性、稳定结晶性能及熔指-黏度平衡,外资技术封锁严密;

- 验证壁垒:产能爬坡周期长达7年(中研股份从100吨/年到550吨/年耗时7年),下游高端客户认证周期3-5年(如威格斯与舍弗勒合作开发漆包线耗时7年);

- 制造壁垒:全球仅4家企业具备千吨级量产能力(威格斯、索尔维、赢创、中研股份),设备依赖5000L大型聚合釜。

2. 全球竞争格局(2021年)

| 企业名称 | 国家/地区 | 销量(吨) | 市占率 | 核心优势 |

|---|---|---|---|---|

| 威格斯(Victrex) | 英国 | 4132.5 | 53.55% | 全球龙头,5000L反应釜,市占率超五成 |

| 索尔维(Solvay) | 比利时 | 1425 | 18.47% | 产能2500吨/年,全球第二 |

| 赢创(Evonik) | 德国 | 912 | 11.82% | 产能1800吨/年,技术领先 |

| 中研股份 | 中国 | 622.74 | 8.07% | 国产龙头,千吨级产能,特斯拉供应商 |

| 浙江鹏孚隆 | 中国 | 226.4 | 2.93% | 国内第二大生产商 |

四、上游与设备:氟酮为核心,设备依赖进口

1. 原材料结构

PEEK生产成本中原材料占比75%,核心原材料格局如下:

| 原材料 | 成本占比 | 市场供应 | 核心供应商 |

|---|---|---|---|

| 氟酮(DFBP) | 50% | 全球产能集中中国,2025年达1.37万吨 | 新瀚新材(6700吨)、中欣氟材(5000吨)、营口兴福(2000吨) |

| 对苯二酚 | 15% | 产能过剩,进口杂质更少 | 南京华虹、南京新化原 |

| 碳酸钠 | 1% | 大宗商品,供应充足 | 国产贸易商进口(高纯度) |

| 添加剂(碳纤维/玻纤) | 5% | 玻纤国产充足,碳纤维替代中 | 中复神鹰、光威复材 |

2. 生产设备

- 国产化情况:标准注塑机、离心过滤机、热风干燥机等基本国产化;

- 进口依赖:聚合釜、水洗釜等核心反应容器的关键零部件依赖进口,代表厂商为科幂仪器、威海化工机械。

五、国内重点企业布局

1. 中上游龙头

| 企业名称 | 核心业务 | 关键布局 |

|---|---|---|

| 中研股份 | PEEK树脂生产 | 全球第四大,千吨级产能,特斯拉Optimus独家供应商,计划扩产至5000吨/年 |

| 新瀚新材 | 氟酮(DFBP)生产 | 产能6700吨/年,合作威格斯/索尔维,收购海瑞特打通产业链 |

| 中欣氟材 | 氟精细化学品 | 氟酮产能5000吨/年(国内第一),全产业链布局 |

| 沃特股份 | PEEK树脂+改性 | 1000吨/年产线投产,聚焦电子/机器人领域 |

2. 跨界与下游应用企业

- 百合花:有机颜料龙头,投资1亿元建设1000吨/年PEEK项目;

- 韩建河山:收购兴福新材(PEEK中间体全球第一,产能4900吨/年);

- 肇民科技:特斯拉Optimus手指关节齿轮供应商,3D打印PEEK齿轮;

- 国恩股份:投资9.6亿元建设1000吨/年PEEK产能,瞄准机器人/低空经济。

4. 关键问题

问题1(需求逻辑):PEEK材料需求爆发的核心驱动因素是什么?新兴场景(机器人/3D打印)对其需求增长的贡献有多大?

答案:

- 核心驱动因素:① 性能优势:轻量化(比钢轻80%)、耐热(250℃)、耐磨等综合性能无替代,契合“以塑代钢”趋势;② 传统场景升级:汽车800V电机渗透、航空轻量化需求推动存量替代;③ 新兴场景爆发:机器人、3D打印等新领域打开增量空间;④ 国产替代:国产厂商突破技术壁垒,价格仅为海外1/3(30-40万元/吨 vs 80-100万元/吨),加速进口替代。

- 新兴场景贡献:① 机器人:按2030年百万台人形机器人测算,PEEK需求量达6600吨,接近2027年中国总需求(5079吨),成为核心增长引擎;② 3D打印:与碳纤维复合后用于车用部件,目前虽占比不足5%,但增速超30%,未来有望成为第三大应用场景;③ 整体来看,2023-2027年新兴场景对中国PEEK需求增长的贡献占比预计达40%以上。

问题2(行业壁垒):PEEK行业的高壁垒具体体现在哪些方面?这些壁垒对国产替代进程有何影响?

答案:

- 高壁垒具体体现:① 技术壁垒:聚合反应需控制高温下不降解,结晶速率、熔指-黏度平衡等参数要求严苛,外资长期封锁;② 验证壁垒:产能爬坡周期7年,客户认证3-5年,新进入者难以快速突破;③ 制造壁垒:全球仅4家千吨级量产企业,依赖5000L大型聚合釜等高端设备。

- 对国产替代的影响:① 正面影响:高壁垒阻挡新进入者,国产龙头(中研股份)形成先发优势,市占率稳步提升(从2016年不足5%升至2021年11%);② 负面影响:技术与验证周期长导致国产替代进程缓慢,2027年国内有效产量(2967吨)仍无法满足需求(5079吨),高端电子/航空领域仍依赖进口;③ 突破方向:国内企业通过绑定下游龙头(如中研股份配套特斯拉)加速认证,叠加氟酮等上游材料国产化,有望缩短替代周期。

问题3(竞争格局):全球PEEK行业“一超多强”格局的形成原因是什么?国产厂商的核心竞争优势与突破路径是什么?

答案:

- 格局形成原因:① 技术先发:威格斯1978年率先研发,垄断技术长达30年,积累了全球高端客户资源;② 壁垒深厚:技术封锁+长期验证周期,新进入者难以撼动龙头地位;③ 产能优势:威格斯产能7150吨/年,远超其他厂商,规模效应下成本优势显著。

- 国产厂商核心优势:① 成本优势:国产PEEK价格仅为海外1/3,氟酮等上游材料国产化进一步降本;② 客户适配:贴近国内汽车/机器人厂商(如特斯拉、宇树科技),响应速度快;③ 政策支持:国家扶持特种工程塑料国产化,加速技术研发与应用推广。

- 突破路径:① 技术攻坚:聚焦聚合工艺优化,提升产品一致性与结晶性能;② 绑定下游:与新能源汽车、机器人厂商联合开发,缩短认证周期;③ 产业链延伸:从树脂生产向改性、制品加工延伸(如中研股份→肇民科技),提升附加值;④ 产能扩张:头部厂商扩产至5000吨/年级别,形成规模效应。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容