【原报告在线阅读和下载】:20260311【MKList.com】存储行业专题报告:需求爆发&供给刚性,存储超级成长周期 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

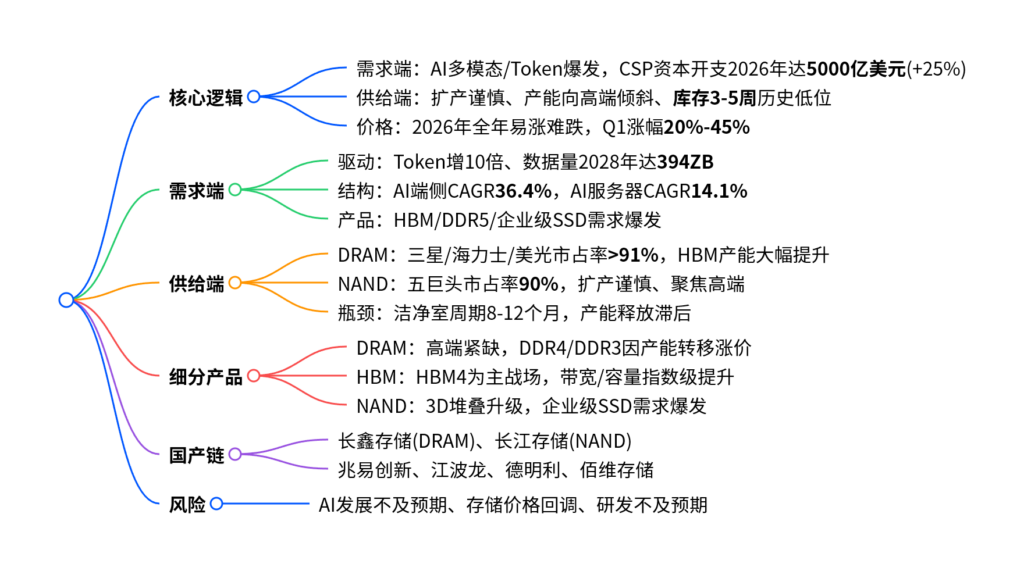

AI算力爆发式增长叠加供给刚性约束,全球存储行业迎来超级成长周期;HBM/DDR5成为需求核心,海外原厂产能向高端倾斜、扩产谨慎且库存仅3-5周,2026年存储价格预计持续上涨,国内长江存储、长鑫存储等产业链企业迎来国产替代加速机遇。

2. 思维导图

3. 详细总结

一、核心结论

AI驱动存储需求爆发,供给端刚性受限,行业进入超级成长周期,2026年价格持续上涨,国产存储全面受益。

二、需求端:AI引爆存储超级周期

- 需求核心驱动

- 生成式AI、多模态、视频技术爆发,Token消耗量同比增10倍

- 2028年全球数据量达394ZB,较2020年增长5.5倍

- 上下文从4K扩至128K,KV Cache占用扩大32倍

- 资本开支支撑

- 2026年八大CSP资本开支5000亿美元,同比+25%

- AI端侧存储市场CAGR36.4%,AI服务器CAGR14.1%

- 价格走势

- 2025Q4 DRAM/NAND价格指数同比翻倍

- 2026Q1环比涨价20%-45%,全年持续上涨

三、供给端:扩产谨慎+库存极低,供给刚性

- 产能策略

- 上周期过度扩产,本轮资本开支保守

- 产能向HBM/DDR5高利润产品倾斜,挤压低端产能

- 库存现状

- 三大原厂库存仅3-5周,处于历史极低水平

- 2026年高端产能已被提前锁定,供给持续偏紧

- 建设瓶颈

- 洁净室建设周期8-12个月,远跟不上需求增速

- 晶圆厂建设需1.5-2年,新增产能2027年底才释放

四、细分产品格局

(1)DRAM(三寡头垄断,市占率>91%)

| 厂商 | 25Q3市占率 | 核心策略 |

|---|---|---|

| 三星 | 34.8% | 产能向AI产品倾斜,削减DDR4 |

| SK海力士 | 34.4% | 70%资本开支投HBM,2026年HBM出货高增 |

| 美光 | 22.4% | 产能全部锁定,优先供给AI服务器 |

- HBM:2026年三大厂商HBM占比提升至28%-37%,HBM4成为竞争核心

- 中低端:DDR4/DDR3产能被挤压,供需错配引发涨价

(2)NAND(五寡头占90%,扩产谨慎)

- 厂商:三星(29.1%)、SK海力士(19.2%)、铠侠(16.5%)、闪迪(12.5%)、美光(12.2%)

- 策略:不新增晶圆产能,聚焦321L高端与eSSD,2026年产能售罄

五、国产存储产业链崛起

- 长鑫存储:DRAM设计制造,产能与良率持续提升

- 长江存储:3D NAND IDM,Xtacking架构突破

- 兆易创新:NOR Flash+DRAM+MCU布局

- 江波龙/德明利/佰维存储:存储模组、嵌入式、企业级解决方案

六、风险提示

- AI发展不及预期,CSP资本开支下修

- 渠道囤货过度,引发存储价格下行

- 高端技术研发进展不及预期

4. 关键问题与答案

问题1:本轮存储超级周期的核心驱动与供给刚性分别是什么?

答案:需求端是AI多模态与Token爆发式增长,2026年CSP资本开支达500亿美元;供给端是原厂扩产谨慎、产能向HBM/DDR5倾斜、库存仅3-5周历史低位,叠加洁净室建设滞后,形成强供给刚性。

问题2:DRAM与NAND市场的竞争格局与厂商策略有何差异?

答案:DRAM是三星、SK海力士、美光三寡头垄断(市占率>91%),全力扩产HBM、削减低端DDR4;NAND是五巨头垄断(市占率90%),整体不新增产能,聚焦3D堆叠层数升级与企业级SSD,供给纪律严格。

问题3:2026年存储价格走势如何?国产厂商的核心机遇在哪里?

答案:2026年存储价格易涨难跌,Q1环比涨幅20%-45%,全年延续上涨;国产机遇在于AI算力需求+国产替代,长鑫/长江存储突破高端制程,模组与方案商享受行业量价齐升红利。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容