【原报告在线阅读和下载】:20260401【MKList.com】2026年电子行业春季策略报告:兼顾周期与成长,看好存储芯片景气持续 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

2025年电子行业PCB、集成电路制造、半导体设备领涨,消费电子偏弱;DeepSeek打破算力依赖困境,中美关税与管制重塑产业链;2025Q4存储开启新一轮涨价周期,由AI服务器+手机容量升级双轮驱动,景气度将贯穿2026年;半导体聚焦卡脖子环节突破,消费电子走AI高端化路线,PCB与被动元件受益服务器高增,重点推荐存储芯片全产业链。

二、思维导图

三、详细总结

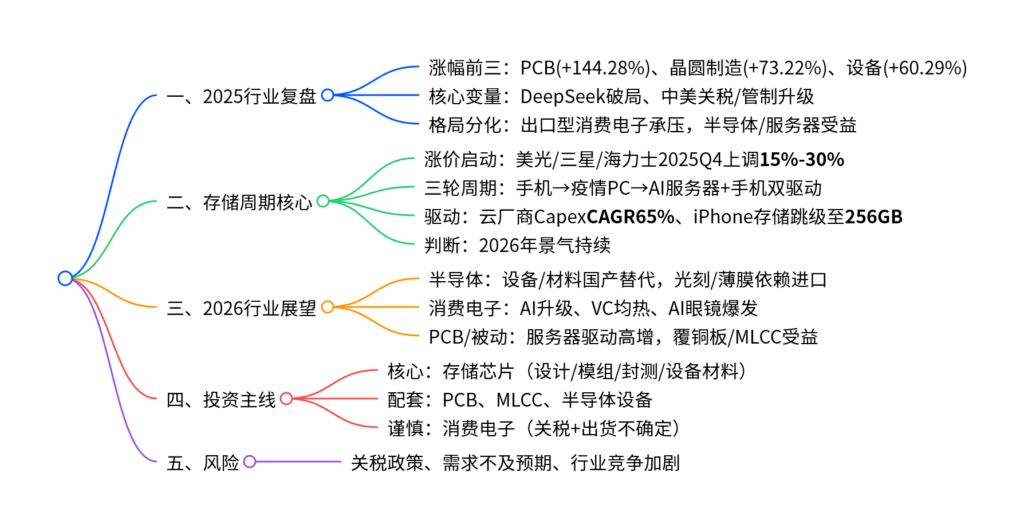

1. 2025年电子行业复盘:结构分化显著

(1)细分板块涨幅(申万三级)

| 排名 | 板块 | 涨幅 |

|---|---|---|

| 1 | 印制电路板(PCB) | 144.28% |

| 2 | 集成电路制造 | 73.22% |

| 3 | 半导体设备 | 60.29% |

| 倒数 | 品牌消费电子 | -9.01% |

(2)两大核心事件

- DeepSeek突破:低成本大模型打破高端GPU禁售困局,带动算力硬件升级。

- 中美关税+管制:美国对华关税最高至145%,后保留30%;管制升级高算力芯片/先进制造设备。

(3)产业链格局

- 出口主导:手机/平板承压,服务器避险能力最强。

- 进出口均衡:PCB、MLCC受益于内外需共振。

- 进口主导:半导体设备(离子注入机)、高端处理器依赖度高。

2. 存储芯片:2026年核心主线,景气持续

(1)涨价确认:三巨头同步提价

- 美光:DRAM 20%-30%

- 三星:DRAM 15%-30%,NAND 5%-10%

- SK海力士:最高30%

- 现货价:2025.01-2026.03 持续上行。

(2)三轮存储周期对比

| 轮次 | 时间 | 核心驱动 |

|---|---|---|

| 第一轮 | 2016-2018 | 智能手机容量升级 |

| 第二轮 | 2020-2023 | 疫情PC+囤货 |

| 第三轮(当前) | 2024-2026 | AI服务器+手机双轮驱动 |

(3)2026年核心驱动力

-

AI服务器爆发

- 全球八大云厂商资本开支:2026年达7100亿美元,CAGR 65%。

- AI服务器占比从12.5%提升至33.3%。

-

手机存储强制升级

- iPhone 17存储从128GB→256GB,行业进入升级周期。

3. 2026年电子行业三大方向

(1)半导体:卡脖子环节突破

- 全球市场:2025年销售额7670.3亿美元,同比+23.58%。

- 核心依赖:光刻设备进口106.06亿美元、薄膜设备99.79亿美元。

- 投资主线:设备、材料、制造国产替代。

(2)消费电子:AI赋能高端化

- 手机:iPhone 17搭载VC均热散热,降温8-12℃。

- AI眼镜:2030年销量9000万副,CAGR 83.7%。

- 策略:谨慎看待,关税与出货量存在不确定性。

(3)PCB & 被动元件:服务器最强受益

- PCB:2024年全球市场6124.8亿元,同比+12.3%。

- MLCC:2025年出口+18.2%,进口-1.4%。

- 核心逻辑:AI服务器散热/供电需求拉动。

4. 投资建议

- 核心推荐:存储芯片全产业链(设计、模组、封测、设备材料)。

- 配套受益:PCB、MLCC、半导体设备。

- 谨慎关注:消费电子(关税风险+饱和压力)。

5. 风险提示

- 中美关税政策变动风险

- AI算力/消费电子需求不及预期

- 存储行业竞争加剧、价格回落

四、关键问题

问题1:为什么2026年存储芯片是电子行业最强主线?与前两轮周期有何不同?

答案:2026年存储是双轮驱动,比前两轮更稳更强:①AI服务器带来算力存储刚需,云厂商资本开支CAGR达65%;②iPhone 17直接把基础存储从128GB拉到256GB,带动全行业升级。前两轮靠单一终端,本轮是算力+消费共振,涨价持续性更强。

问题2:2025年PCB涨幅第一(144%),2026年逻辑还在吗?核心驱动力是什么?

答案:逻辑依然强劲,核心驱动力从消费电子转向AI服务器。服务器PCB价值量更高、增速更快,叠加国产覆铜板成本优势,同时受益于数据中心与算力建设,2026年维持高景气。

问题3:DeepSeek与美国管制同时发生,对电子行业带来哪些结构性机会?

答案:形成两大机会:①国产算力链(服务器、PCB、存储)规避关税,内循环强化;②半导体设备/材料加速国产替代,尤其离子注入机、光刻、薄膜等卡脖子环节;③低端消费电子承压,高端AI硬件、算力硬件成为主线。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容