【原报告在线阅读和下载】:20260415【MKList.com】电力设备与新能源行业研究:欧洲海风专题之二:订单放量信号明显,能源安全驱动长期需求确定性提升 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

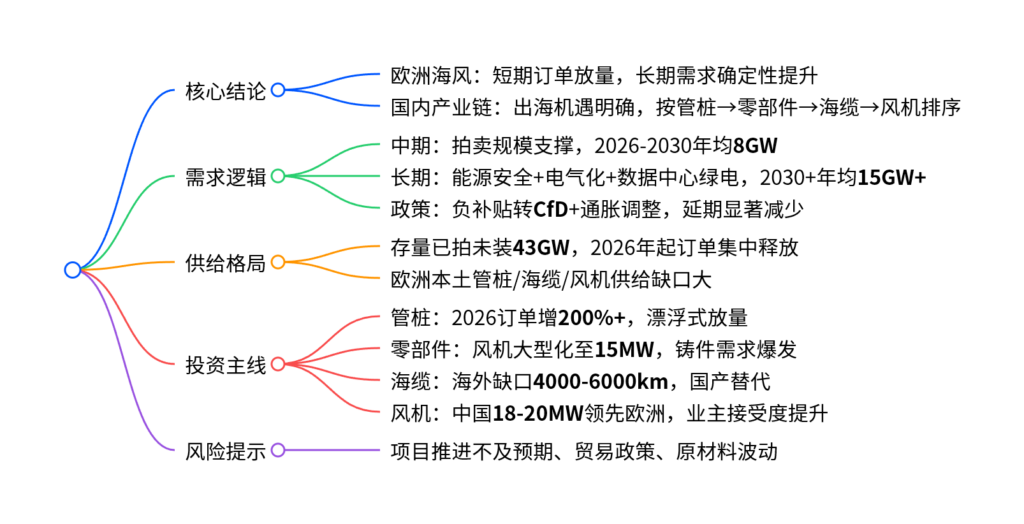

本报告指出欧洲海风受能源安全与数据中心绿电需求双驱动,叠加拍卖机制改善,短期订单放量信号明确,2026-2030年年均装机8GW、2030年后有望翻倍至15GW+;欧洲本土供给不足,国内产业链出海确定性高,按优先级依次看好管桩、零部件、海缆、风机环节,重点推荐大金重工、金雷股份、东方电缆、明阳智能等标的。

2. 思维导图

3. 详细总结

一、需求端:短期修复+长期爆发,装机中枢上移

-

中期需求:存量项目充足,装机稳增

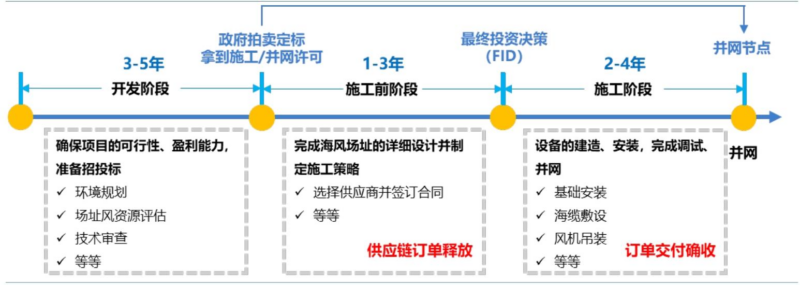

- 2022年至今欧洲海风拍卖规模超57GW,已拍未装43GW,支撑2026-2030年均装机8GW。

- 开发周期:拍卖→并网约4-7年,供应链订单需提前3-5年落地。

-

政策修复:拍卖机制纠错,延期缓解

- 历史问题:负补贴机制导致25GW项目延期/暂停,占比超70%。

- 边际改善:丹麦/荷兰/德国转向CfD模式+通胀调整电价,保障开发商收益。

-

长期驱动:三重逻辑打开天花板

- 能源安全:中东冲突推升气价,海风发电成本(59-83欧元/MWh)低于天然气(150欧元/MWh)。

- 资源禀赋:固定式潜在2.3TW,漂浮式近9TW,产业链自主率94%。

- 用电增长:电气化+数据中心(2035年达26.6GW)驱动欧洲用电重回增长,海风-数据中心PPA签约加速。

二、供给端:订单2026年集中释放,本土缺口显著

| 环节 | 核心现状 | 供需缺口 |

|---|---|---|

| 管桩 | 欧洲本土产能仅满足8GW/年,2026年订单增200%+ | 固定式+漂浮式双重缺口 |

| 零部件 | 风机新签单机功率达15MW,大型化提速 | 铸件/主轴工艺要求提升 |

| 海缆 | 2031年后海外缺口4000-6000km | 高电压海缆产能稀缺 |

| 风机 | 欧洲最大15MW,中国已投运18-20MW | 技术代差+本土供给不足 |

三、投资主线:四大环节优先级明确

-

管桩(最看好)

- 核心逻辑:本土供给不足+漂浮式(价值量为固定式3倍)落地+安装服务增值。

- 重点:大金重工(本土化+运输安装布局)、天顺风能、海力风电。

-

零部件

- 核心逻辑:风机大型化带动大功率铸件需求,国内企业配套关系稳固。

- 重点:金雷股份(长期合作欧洲主机厂)、振江股份。

-

海缆

- 核心逻辑:海外供需缺口扩大,高压海缆国产技术领先。

- 重点:东方电缆(海外交付经验+高压产能)。

-

风机

- 核心逻辑:中国18-20MW机型领先欧洲,沃旭/RWE等开发商采购意愿提升。

- 重点:明阳智能(出海布局领先)。

四、风险提示

- 项目推进不及预期:政策变动、审批延迟影响并网节奏。

- 贸易政策风险:欧盟本土化要求提升,出口壁垒增加。

- 原材料价格波动:钢、铜等成本上涨挤压盈利。

4. 关键问题

- 问题1:欧洲海风短期订单为何在2026年集中放量?

答案:2022-2024年俄乌冲突后欧洲拍卖超57GW项目,其中43GW未完成FID,计划2029年起并网;海风供应链订单需提前3-5年释放,叠加拍卖机制改善、项目推进提速,因此2026年成为订单爆发元年。 - 问题2:欧洲海风长期需求高确定性的核心支撑是什么?

答案:一是能源安全,欧洲天然气依赖进口,海风成本低于气电且产业链自主;二是资源禀赋,固定式+漂浮式潜在容量超11TW;三是用电刚需,数据中心2035年达26.6GW,欧盟强制100%绿电供电,打开长期需求空间。 - 问题3:国内海风产业链出海的核心优势与环节差异是什么?

答案:核心优势为成本低、大型化技术领先、交付能力强;环节差异:①管桩:本土缺口最大,优先级最高;②零部件:受益风机15MW大型化;③海缆:海外缺口4000-6000km;④风机:中国18-20MW领先欧洲,业主接受度快速提升。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容