【原报告在线阅读和下载】:20260417【MKList.com】电动车行业策略:动储产销两旺,量利双升,继续强推 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

2026年电动车与储能行业产销两旺、量利双升,全球电动车销量上修至2330万辆(同比+10%),储能需求达1000+GWh(同比+60%),锂电总需求同比+34%;国内新能源车出口、电动重卡高增,欧洲销量同比+30%、美国同比下滑,单车带电量同比+31%对冲本土销量增速放缓;产业链供需格局大幅好转,隔膜、六氟磷酸锂、铁锂正极等环节涨价落地、盈利修复,行业迎来新一轮锂电大周期,报告全面强推电池、锂电材料、碳酸锂龙头标的。

二、思维导图

三、详细总结

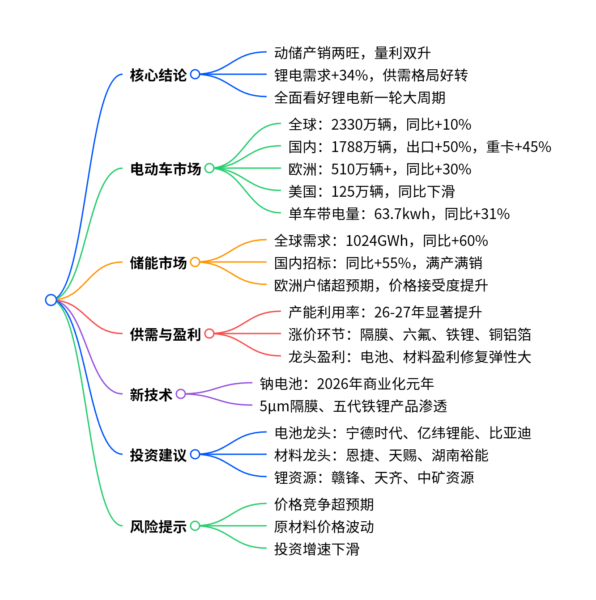

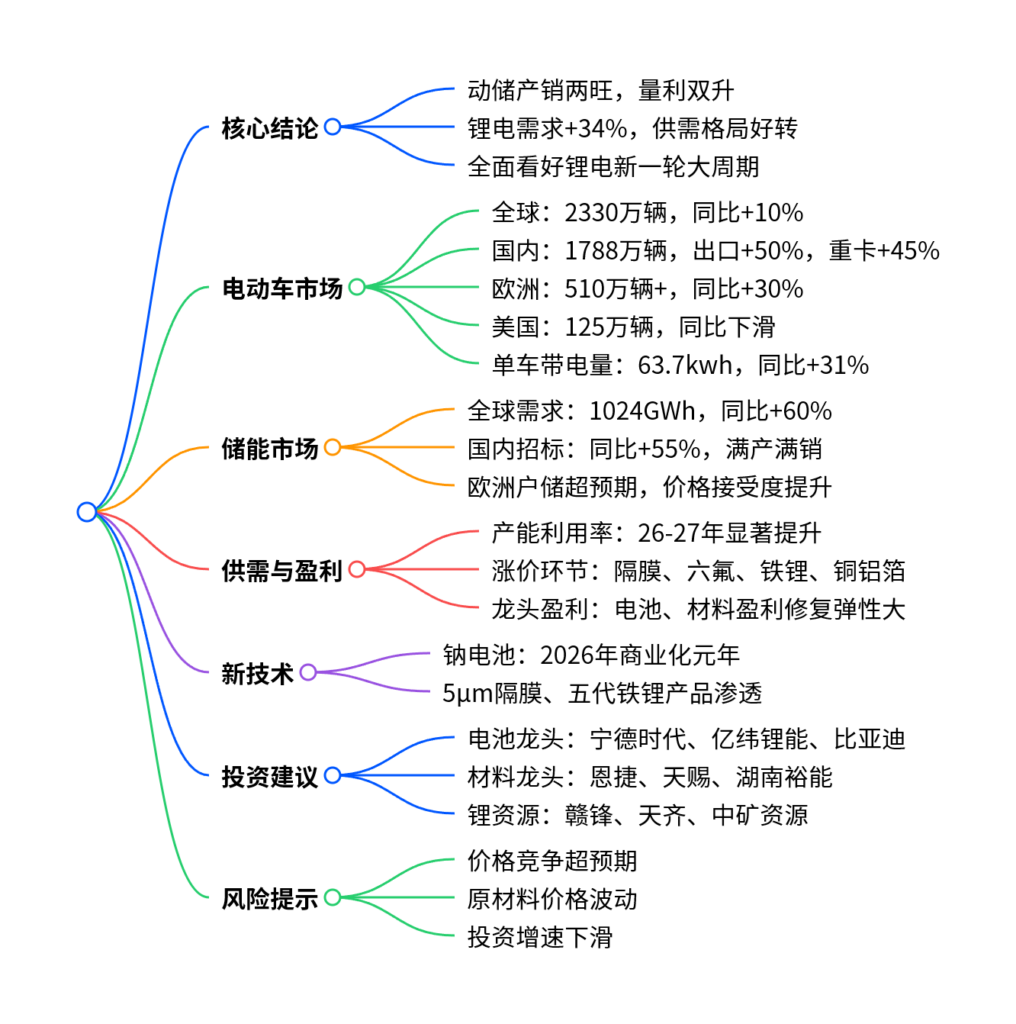

(一)核心观点

2026年电动车动储双轮驱动,需求超预期上修,产业链供需格局反转,各环节盈利触底回升,行业进入量利双升的新一轮大周期,维持全面强推评级。

(二)电动车市场:区域分化,出口与重卡高增

-

全球销量:上修至2330万辆,同比+10%;动力电池需求1700GWh+,同比+20%。

-

中国市场

- 全年销量1788万辆,同比+8%;本土1395万辆(+0.6%),出口392万辆(+50%)。

- 1-3月出口95.5万辆(同比+118%),电动重卡4.3万辆(同比+45%)。

- 单车带电量63.7kwh,同比+31%,对冲销量增速下滑。

- 价格结构:15万以下承压,40万以上销量同比+77%,结构优化。

-

海外市场

区域 2026年销量预测 同比增速 核心逻辑 欧洲 510万辆+ +30% 政策加码、供给放量、中国品牌高增 美国 125万辆 -20% IRA补贴退出、高利率压制需求 其他新兴市场 284万辆 +77% 电动化率低、中国出口优势 -

车企与车型:比亚迪销量领先,吉利、特斯拉、零跑同比正增长;Model Y、蔚来ES8、星舰7等车型表现亮眼。

(三)储能市场:国内外共振,需求高增

- 全球需求:1024GWh,同比+60%;国内需求432GWh,欧洲157GWh,美国174GWh。

- 国内景气:1-2月招标同比+55%,容量电价落地提速,电芯满产满销。

- 价格与成本:大电芯降本10%,碳酸锂接受度提升至18万/吨,储能电池价格稳中有升。

(四)供需格局:行业拐点明确,盈利修复

-

产能利用率:26-27年铁锂、隔膜、六氟、负极等环节利用率提升至80%-94%,供给收紧。

-

涨价与盈利

- 隔膜:Q1涨价10%,Q2大客户涨价15%-20%,单平利润至0.2元/平+。

- 六氟磷酸锂:Q1库存见底,Q2价格反弹,盈利弹性显著。

- 铁锂正极:加工费上涨,五代产品渗透,龙头单吨利润0.3万元+。

- 铜铝箔:加工费回升,盈利拐点确认。

-

龙头优势:宁德时代成本传导顺畅,盈利维持0.08-0.09元/wh,份额持续提升。

(五)新技术:钠电池迎商业化元年

- 钠电池:2026年为商业化元年,能量密度175Wh/kg,成本降至0.4-0.5元/wh,适配储能、商用车、A级车。

- 高端产品:5μm隔膜、五代高压实铁锂加速渗透,赚取技术溢价。

(六)投资建议:全面看好锂电板块

- 电池龙头:宁德时代、亿纬锂能、比亚迪、中创新航、欣旺达。

- 锂电材料:恩捷股份(隔膜)、天赐材料(六氟)、湖南裕能(铁锂)、佛塑科技、科达利(结构件)、鼎胜新材(铝箔)。

- 碳酸锂龙头:赣锋锂业、天齐锂业、中矿资源、盛新锂能。

(七)风险提示

- 行业价格竞争超预期。

- 碳酸锂等原材料价格大幅波动。

- 下游投资增速不及预期。

四、关键问题与答案

问题1:2026年全球电动车与储能的核心需求数据,及区域市场的核心差异是什么?

答案:2026年全球电动车销量2330万辆(同比+10%),储能需求1024GWh(同比+60%),锂电总需求同比+34%。区域差异显著:中国本土销量微增、出口与电动重卡高增,单车带电量大幅提升;欧洲政策与供给共振,销量同比+30%;美国补贴退出,销量同比下滑;新兴市场电动化率低,增速高达77%。

问题2:锂电产业链各环节盈利修复的核心逻辑,以及最具弹性的环节是哪些?

答案:核心逻辑是需求超预期+供给扩产放缓+产能利用率提升,行业从过剩转向紧平衡,龙头议价权增强。最具弹性的环节:隔膜(价格触底反弹,单平利润翻倍)、六氟磷酸锂(库存见底,价格反弹)、铁锂正极(加工费上涨+高端产品溢价)、铜铝箔(加工费回升,盈利拐点)。

问题3:报告全面看好锂电新一轮大周期的核心依据,以及重点推荐的三大类标的是什么?

答案:核心依据:①动储需求共振,锂电总需求同比+34%;②产业链供需格局大幅好转,产能利用率提升;③各环节涨价落地,盈利触底回升;④龙头份额与盈利双提升。重点推荐三类标的:电池龙头(宁德时代、亿纬锂能)、涨价弹性材料龙头(恩捷、天赐、湖南裕能)、碳酸锂资源龙头(赣锋、天齐、中矿资源)。

暂无评论内容