【原报告在线阅读和下载】:20260430【MKList.com】数据中心系列研究(2):“智能算力枢纽”转型进行时,把握数智化大投资周期的历史机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

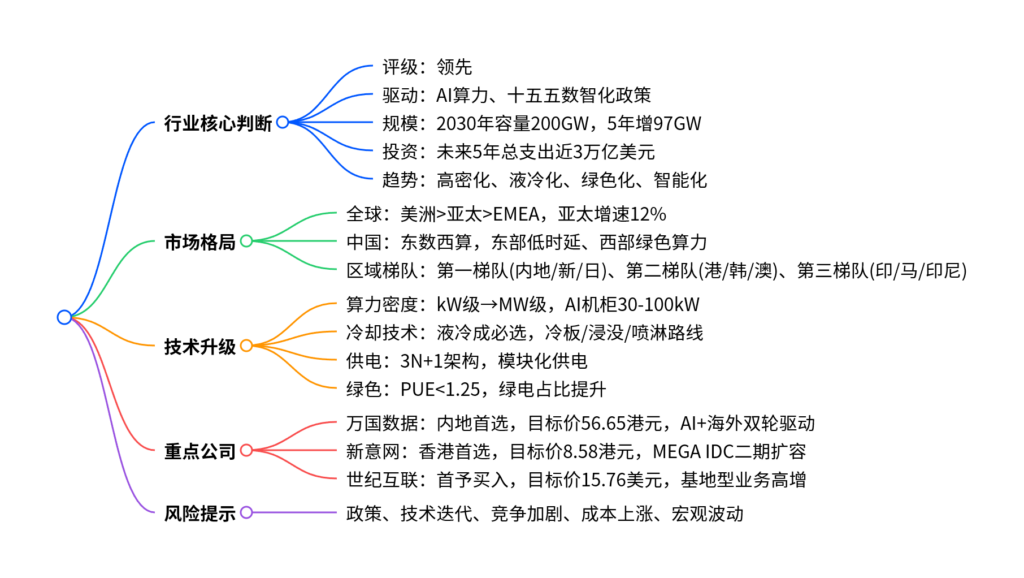

交银国际2026年4月29日发布数据中心行业报告,维持行业领先评级,指出全球数据中心受AI超级投资周期与十五五数智化政策双重驱动,2026-2030年行业规模有望翻倍、总支出近3万亿美元,行业向高密化、液冷化、绿色化、智能化升级;重点推荐万国数据(9698 HK)、新意网(1686 HK),首予世纪互联(VNET US)买入评级,并提示政策、技术、成本等潜在风险。

2. 思维导图

3. 详细总结

一、行业核心结论

-

评级与周期

维持数据中心行业领先评级,行业处于基础设施投资超级周期,AI驱动算力需求爆发,政策将算力基础设施提升至战略高度。 -

规模与投资

- 2026-2030年全球新增97GW容量,2030年总容量达200GW,规模近乎翻倍。

- 未来5年总支出接近3万亿美元,含资产价值、债务融资、GPU及网络投入。

-

需求与定价

- 亚太核心市场(东京、北京、上海)2026年运营产能分别增20%、8%、12%。

- 全球仅8个市场满足20MW以上大体量需求,20个市场空置率<5%,租金与收入持续增长。

二、区域市场分化

| 梯队 | 代表区域 | 核心定位 |

|---|---|---|

| 第一梯队 | 内地、新加坡、日本 | 技术引领,聚焦AI训练、金融科技 |

| 第二梯队 | 中国香港、韩国、澳大利亚 | 高端化,跨境数据、半导体+AI融合 |

| 第三梯队 | 印度、马来西亚、印尼 | 补短板,增速15-20%,承接存储与训练需求 |

中国实施东数西算,东部枢纽聚焦低时延算力,西部枢纽打造千万千瓦级绿色算力集群。

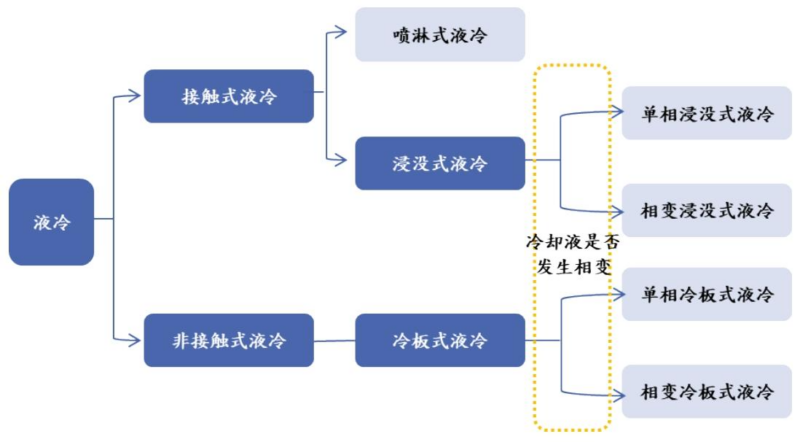

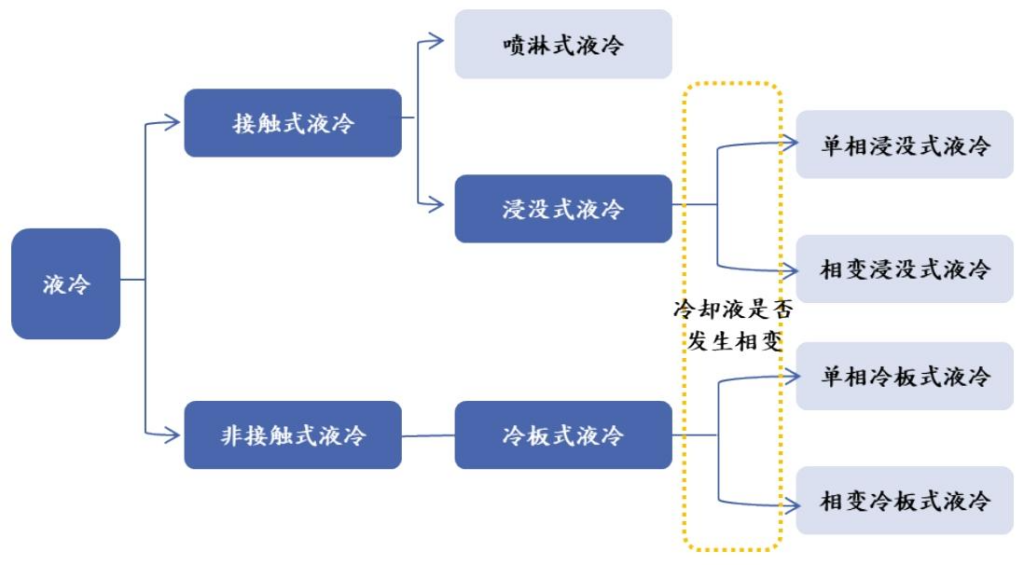

三、技术演进方向

- 算力密度升级

传统机柜2-10kW→AI智算中心30-100kW,从kW级迈向MW级集群。 - 液冷技术普及

风冷极限15kW,液冷散热效率为风冷25倍,PUE可降至1.2以下,2026年渗透率快速提升。 - 供电与绿色升级

供电架构升级为3N+1,供电效率>96%;新建数据中心PUE强制<1.3,西部绿电占比超90%。

四、重点公司评级与目标

| 公司 | 代码 | 评级 | 目标价 | 核心逻辑 |

|---|---|---|---|---|

| 万国数据 | 9698 HK | 买入 | 56.65港元 | 内地最大第三方IDC,液冷渗透率30%,AI业务占比将超30% |

| 新意网 | 1686 HK | 买入 | 8.58港元 | 香港龙头,MEGA IDC二期2027年竣工,总容量280MW |

| 世纪互联 | VNET US | 买入 | 15.76美元 | 内地第二大中立IDC,基地型业务3年CAGR 35.5% |

五、风险因素

- 政策风险:能耗指标、数据安全监管趋严,新增供给受限。

- 技术风险:芯片迭代、液冷路线变化导致资产提前淘汰。

- 市场风险:产能过剩、价格竞争压缩利润。

- 成本风险:电力、芯片、建设成本上涨。

- 宏观风险:经济波动影响IT投资,利率上升增加融资成本。

4. 关键问题与答案

问题1:数据中心行业此轮增长的核心驱动因素是什么?

答案:核心驱动有两点,一是AI超级投资周期,大模型训练与推理推动算力需求爆发,带动高密智算中心需求;二是政策战略升维,十五五规划首次将“数智化”单独成篇,算力基础设施成为国家新基建核心,叠加“东数西算”工程落地,双轮驱动行业扩张。

问题2:液冷技术成为AI数据中心标配的核心原因是什么?

答案:① 散热需求:AI服务器单机柜功率达30kW以上,传统风冷极限仅15kW,无法满足散热;② 能效要求:液冷可将PUE降至1.2以下,较风冷节能30%+,符合双碳与能耗监管;③ 性能保障:芯片高温会降效50%,液冷可稳定温控,保障AI算力稳定输出。

问题3:三家重点推荐公司的核心差异与成长逻辑分别是什么?

答案:

- 万国数据:内地最大第三方IDC,核心优势是一线电力/土地资源、30%液冷渗透率,成长靠“传统云+AI+海外”三驱动,AI业务占比将超30%。

- 新意网:香港绝对龙头,稀缺跨境数据枢纽资产,成长靠MEGA IDC二期扩容(新增130MW),承接AI推理与跨境数据需求。

- 世纪互联:内地第二大中立IDC,成长核心是基地型业务(AI训练高需求),3年收入CAGR 35.5%,2027年收入占比超50%。

暂无评论内容