【原报告在线阅读和下载】:20260506【MKList.com】通信板块2025年&2026Q1季度总结:海外算力链延续高景气,国产算力链加速向上 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

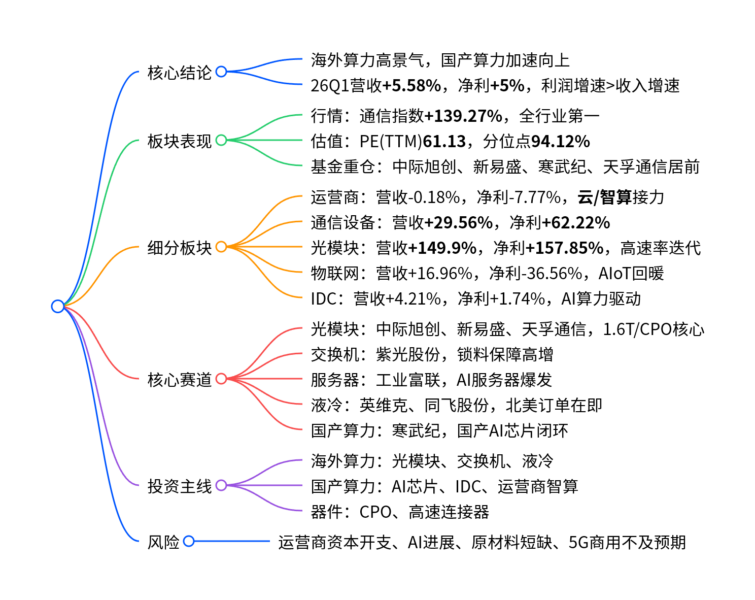

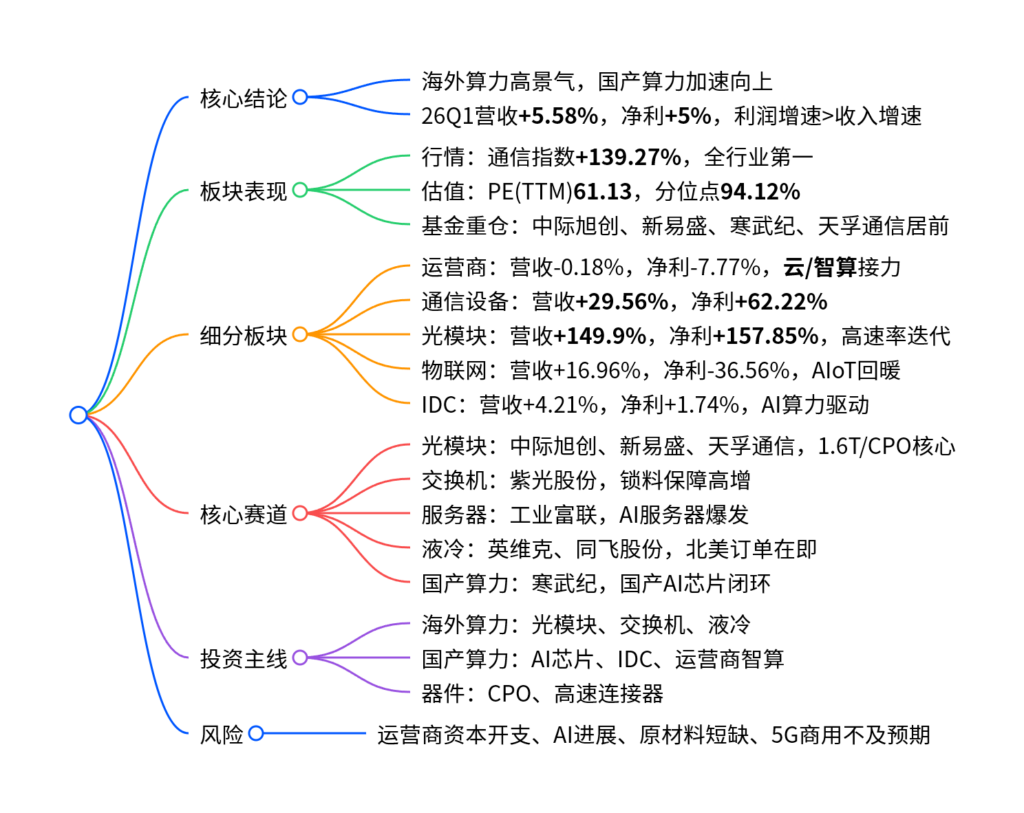

海外算力链持续高景气、国产算力链加速向上,2026Q1通信板块营收6726.95亿元(+5.58%)、归母净利润546.41亿元(+5%),利润增速跑赢收入;光模块、通信设备业绩高增,AI算力驱动800G/1.6T光模块与高速交换机爆发,液冷、连接器同步受益;运营商传统业务承压、云与智算成为增长主力,国产AI芯片与算力闭环加速成型,板块涨幅与估值均处历史高位,基金重仓聚焦算力核心标的。

2. 思维导图

3. 详细总结

一、板块整体表现

(1)行情与估值

- 涨幅:2025年初至2026.4.30,SW通信指数+139.27%,位列全行业第1。

- 估值:PE(TTM)61.13,历史分位点94.12%,处于高位。

(2)整体业绩

| 指标 | 2026Q1 | 同比 |

|---|---|---|

| 营业收入 | 6726.95亿元 | +5.58% |

| 归母净利润 | 546.41亿元 | +5% |

| 毛利率 | 26% | -2.96pct |

| 经营性现金流 | 927.8亿元 | +88.67% |

核心结论:利润增速超过收入增速,现金流大幅改善,经营质量提升。

(3)基金持仓

- 重仓前四:中际旭创、新易盛、寒武纪、天孚通信。

- 增持最多:中天科技、亨通光电、中国电信。

二、细分板块业绩

1. 运营商

- 营收:5006.96亿元,-0.18%

- 净利:388.29亿元,-7.77%

- 资本开支:-9.51%(5G周期结束)

- 亮点:云服务、智算中心高增,成为增长主力。

2. 通信设备商

- 营收:1509亿元,+29.56%

- 净利:151.07亿元,+62.22%

- 结论:高景气,利润弹性显著。

3. 光模块(核心高增)

- 营收:291.66亿元,+149.9%

- 净利:90.07亿元,+157.85%

- 毛利率:47.43%,净利率:32.86%

| 公司 | 26Q1核心表现 | 亮点/催化 |

|---|---|---|

| 中际旭创 | 营收+191.1%,净利+262.3% | 1.6T率先放量,锁料充足 |

| 新易盛 | 营收+105.8%,净利+76.8% | 锁料扩产,Q2起加速 |

| 天孚通信 | 营收+40.82%,净利+45.79% | CPO核心卡位 |

| 长芯博创 | 毛利率49.2%(历史新高) | 盈利超预期 |

4. 物联网

- 营收:98.02亿元,+16.96%

- 净利:2.59亿元,-36.56%

- 逻辑:连接数达29.48亿户,AIoT渗透回暖。

5. IDC

- 营收:41.46亿元,+4.21%

- 净利:2.38亿元,+1.74%

- 驱动:国产大模型爆发,算力需求激增。

三、核心高景气赛道

1. 高速率交换机

- 逻辑:AI推动向800G/1.6T升级。

- 代表:紫光股份,预付款49.51亿元锁定芯片,全年高增确定。

2. AI服务器

- 代表:工业富联,AI服务器出货+3.8倍,现金流+18倍。

3. 液冷散热

- 逻辑:GB200/GB300渗透率提升,单机价值翻倍。

- 代表:英维克、同飞股份,26H2订单放量。

4. 国产算力芯片

- 代表:寒武纪,合同负债+27661%,大厂订单落地,国产闭环成型。

四、投资建议

- 海外算力链:光模块(中际旭创、新易盛、天孚)、交换机(紫光)、液冷(英维克)。

- 国产算力链:寒武纪、运营商(移动/联通)、IDC。

- 器件:CPO、高速连接器(长芯博创、太辰光)。

五、风险提示

- 运营商资本开支不及预期

- AI发展与应用落地不及预期

- 上游芯片/原材料持续短缺

- 5G商用与物联网连接数增长放缓

4. 关键问题与答案

问题1:2026Q1通信板块利润增速高于收入增速的核心原因是什么?

答案:核心来自结构优化与高毛利赛道爆发:

- 光模块、通信设备等高毛利子板块营收占比提升,拉动整体盈利;

- AI算力产品(800G/1.6T光模块、AI服务器)单价与毛利率显著高于传统产品;

- 企业锁料、规模效应、费用率摊薄,净利率环比改善。

问题2:光模块板块为何成为本轮通信行情的最强核心?后续增长靠什么?

答案:核心逻辑是AI算力的刚性升级:

- 海外CSP capex高增,驱动800G→1.6T高速迭代,量价齐升;

- 中国厂商全球垄断(CR3超70%),订单与业绩高增确定;

- CPO/NPO新技术打开估值空间。

后续增长看:1.6T规模放量、CPO量产、海外液冷配套需求。

问题3:国产算力链“加速向上”的具体标志与投资抓手是什么?

答案:标志:

- 国产大模型(DeepSeek-V4)基于昇腾训练,算力-模型-应用闭环形成;

- 寒武纪合同负债暴增,互联网大厂大规模采购国产AI芯片;

- 运营商智算中心、云业务收入高增,成为增长支柱。

抓手:寒武纪、紫光股份、中国移动/中国联通、工业富联、IDC厂商。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容