【原报告在线阅读和下载】:20260512【MKList.com】金融科技行业专题研究报告:非银金融行业:数字人民币政策提速,产业有望迎来向上拐点 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

金融街证券2026年5月报告指出,数字人民币完成从M0到M1升级、运营机构扩至22家,累计交易16.7万亿元、个人钱包2.3亿个;与第三方支付、稳定币形成互补共生、跨境竞争格局,第三方支付增速放缓、稳定币真实支付规模3900亿美元;数字人民币产业链涵盖发行、流通、场景三层,推荐银行IT、支付终端、安全基建主线,同时面临政策、竞争、跨境风险。

2. 思维导图

3. 详细总结

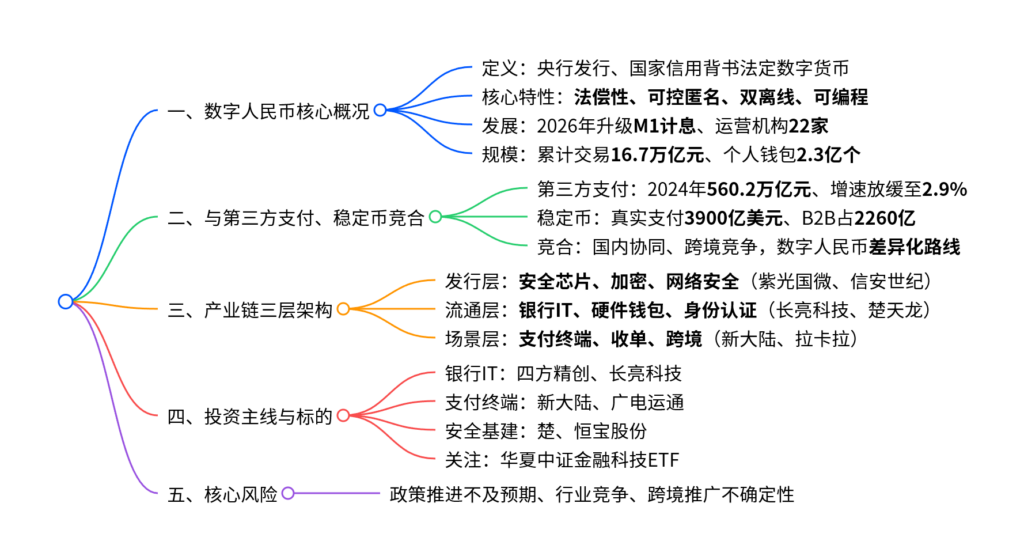

一、数字人民币基础定义与核心特性

数字人民币(e-CNY)是央行发行、国家信用背书的法定数字货币,核心特性如下:

- 法偿性与价值性:与纸币等价、无限法偿

- 可控匿名:小额匿名、大额可溯

- 双离线支付:无网环境完成交易

- 可编程:智能合约自动履约,适配预付监管、财政补贴等场景

二、发展历程与关键里程碑(加粗关键节点)

- 2014-2016:研究筹备,央行成立数字货币研究所

- 2017-2019:研发测试,首批试点(深圳、苏州等)

- 2020-2021:试点扩容,接入微信/支付宝

- 2022-2025:规模化,2025年11月累计交易16.7万亿元、个人钱包2.3亿个

- 2026:升级M1计息、运营机构扩至22家,进入2.0时代

三、与第三方支付、稳定币对比(表格)

| 维度 | 数字人民币 | 第三方支付 | 稳定币 |

|---|---|---|---|

| 发行主体 | 央行(国家信用) | 支付机构(商业信用) | 私人机构(资产抵押) |

| 2024/2025规模 | 16.7万亿元(累计) | 560.2万亿元(全年) | 3900亿美元(真实支付) |

| 增速 | 爆发式 | 放缓至2.9% | 跨境支付增长 |

| 核心优势 | 支付即结算、双离线、合规 | 场景丰富、用户基数大 | 低成本、跨境快 |

| 风险点 | 推广不及预期 | 备付金风险 | 脱锚、监管不明 |

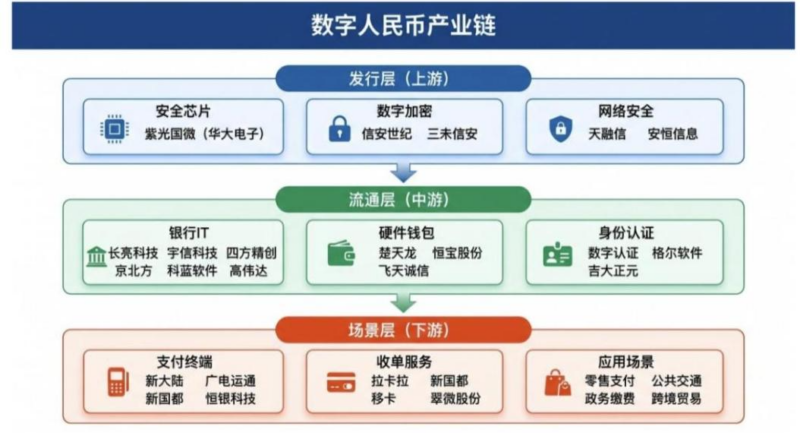

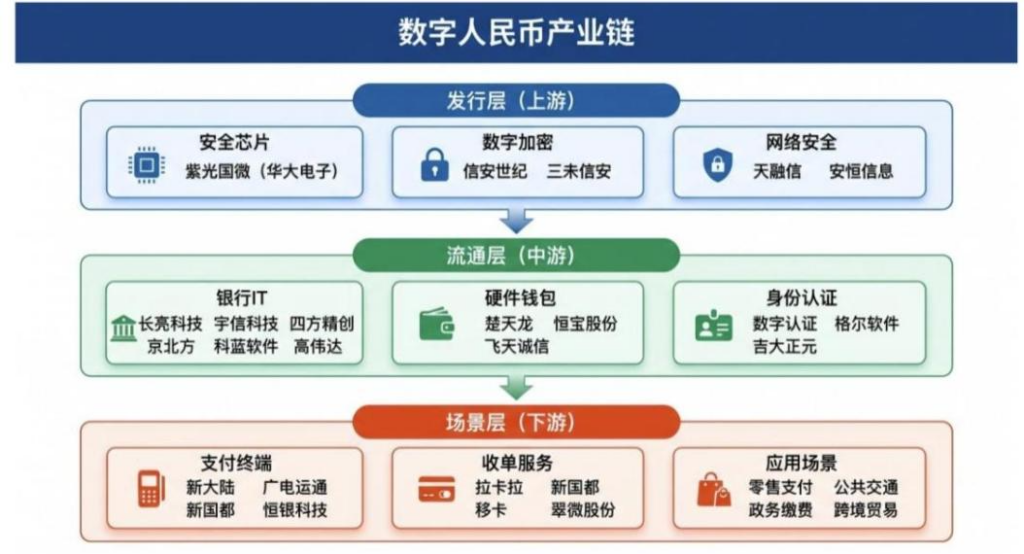

四、产业链三层架构(核心环节+标的)

-

发行层(上游):安全芯片、数字加密、网络安全

- 代表:紫光国微、信安世纪、天融信

-

流通层(中游):银行IT、硬件钱包、身份认证

- 代表:四方精创、长亮科技、楚天龙、恒宝股份

-

场景层(下游):支付终端、收单、跨境

- 代表:新大陆、广电运通、拉卡拉、移卡

五、投资建议

- 核心主线:银行IT、支付终端、安全基建

- 重点标的:四方精创、长亮科技、新大陆、广电运通、楚天龙

- ETF关注:华夏中证金融科技ETF(516100),年初跌8.39%、4月涨2.93%

六、核心风险

- 政策风险:推广进度不及预期

- 竞争风险:第三方支付分流场景

- 跨境风险:国际博弈、稳定币竞争

4. 关键问题

问题1:数字人民币2026年核心突破是什么?

答案:一是M1计息升级,全球首创,银行推广动力大增;二是运营机构扩至22家,覆盖国有/股份/城商行;三是累计交易16.7万亿元、个人钱包2.3亿个,规模爆发;四是mBridge跨境支付累计3872亿元,国际化提速。

问题2:数字人民币、第三方支付、稳定三者竞合关系如何?

答案:国内互补、跨境竞争。国内数字人民币提供底层合规支撑,第三方支付丰富应用场景,协同共生;跨境层面,数字人民币差异化合规路线,与锚定美元的稳定币形成货币主权竞争,第三方支付依托mBridge拓展跨境。

问题3:数字人民币产业链最受益环节及逻辑?

答案:银行IT服务商最受益。逻辑:22家运营机构扩容+M1计息升级,需大规模改造核心/账务/风控系统,催生千亿级升级需求;代表标的:四方精创、长亮科技、宇信科技。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容