【原报告在线阅读和下载】:20260518【MKList.com】策略行业2026年中期投资策略:牛市三阶段:下一棒,二次点火 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

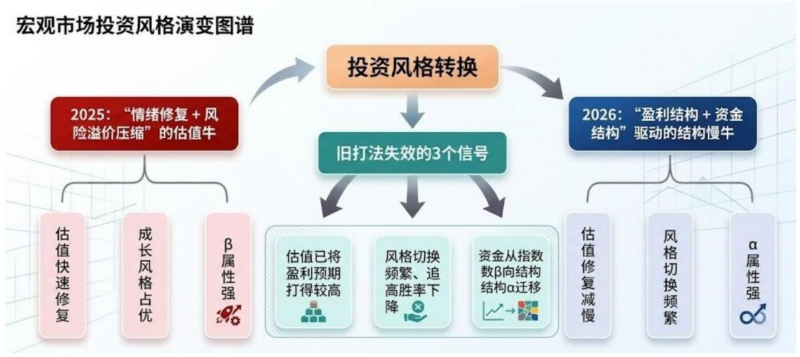

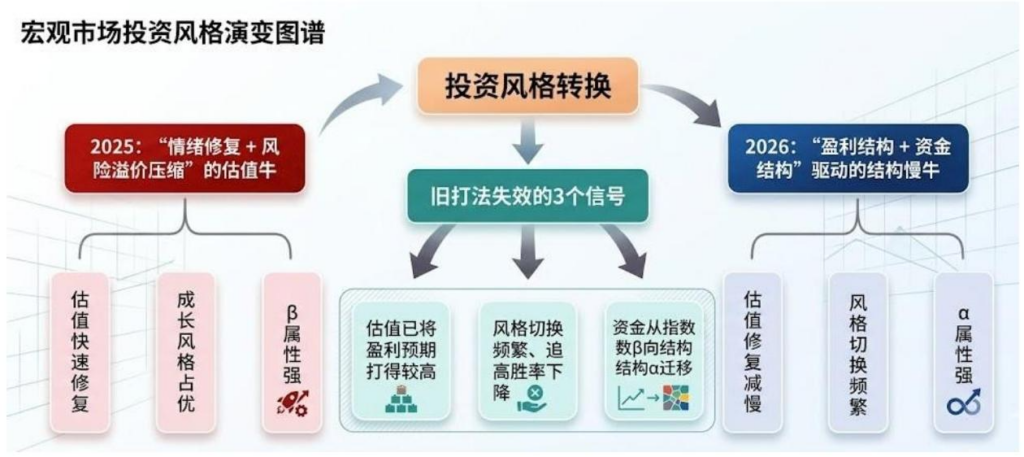

开源证券2026年5月中期策略提出,A股进入牛市第三阶段(牛三),核心从估值重估转向盈利兑现与结构分化,筛选G(高增速)+ΔG(加速度)兼备的“二次点火”资产;当前AI算力、电力设备为最强主线,顺周期(有色/化工)、消费(服务/地产链)、高股息为辅助方向,外部美联储降息延后、中美利差构成约束,需聚焦盈利兑现能力。

2. 思维导图

3. 详细总结

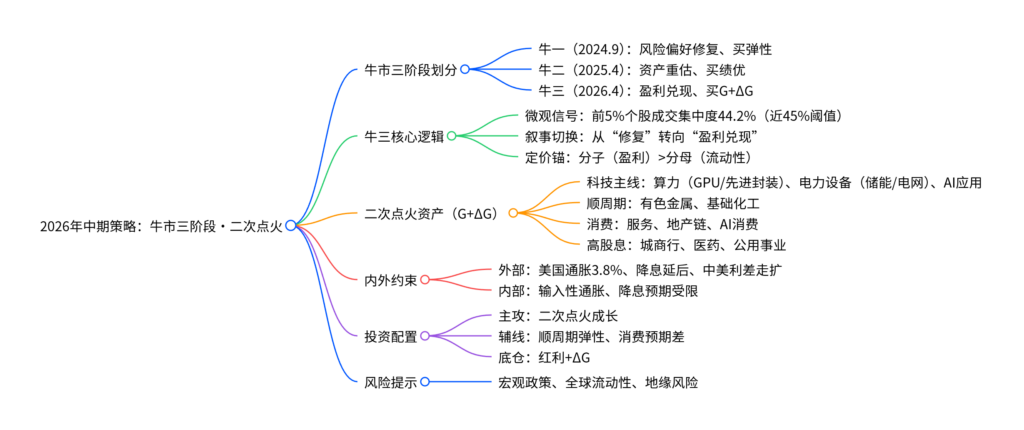

一、牛市三阶段:从修复、重估到二次点火

本轮牛市分三阶段,核心是定价变量三次切换:

- 牛一(2024.9):9.24政策底确认,风险偏好修复,弹性品种领涨。

- 牛二(2025.4):美国关税冲击后,资产重估,绩优成长主导。

- 牛三(2026.4):美伊冲突缓和后,进入盈利兑现+结构分化阶段,胜负手为G(高增速)+ΔG(增速向上)的“二次点火”资产。

牛三启动两大信号:

- 微观结构:截至5月15日,A股前5%个股成交集中度44.2%,接近45%敏感阈值,科技内部分化、成长扩散。

- 叙事终结:万得全A年化收益率重回7%以上,市场告别“修复”,转向盈利兑现筛选。

牛三特征:非顶部,是筛选型牛市,指数斜率放缓、Alpha增强,聚焦利润再分配赢家。

二、DDM定价:分子(盈利)接棒分母(流动性)

1. 分子端:一季报高增、景气扩散

- 总量:2026Q1全A营收+5.0%、净利+7.2%;非金融净利+11.7%,弹性显著。

- 结构:科技(电子/计算机)、周期(有色/化工)增速最强,消费(服务/地产链)边际改善,AI算力、电力设备景气领先。

- 2026H2展望:高端制造拉动工业,消费温和复苏,地产拖累减弱,内生复苏为主、政策刺激预期降温。

2. 分母端:外部流动性收紧、约束国内

- 美国通胀:4月CPI3.8%、核心CPI2.7%,降息预期延后至2027年,2026年降息概率低。

- 中美利差:10年期美债收益率上行,利差走扩,国内降息空间受限。

- 输入性通胀:原油/PPI上行,传导至消费端温和抬升。

三、二次点火资产:四大主线

1. 科技主线(最强G+ΔG)

- 算力资本:AI Token调用量同比+10万倍,字节/阿里/腾讯上调AI资本开支,国产算力(GPU/先进封装/半导体设备)加速替代。

- 电力设备:AI+海外缺电共振,储能、电网、风光核景气,类比2022年煤炭行情。

- AI应用:大模型/互联网平台,流量入口+现金流具备预期差。

2. 顺周期:价格驱动、盈利修复

- 有色金属:铜/锂供需错配,涨价潜力大。

- 基础化工:苯乙烯/PTA/氟化工,供需缺口+反内卷支撑价格。

3. 消费:点状复苏、关注预期差

- 服务消费:餐饮/旅游/体育,高景气+低基数。

- 地产链:家居/装修,库存去化边际改善。

- AI消费:游戏/传媒,渗透率提升。

4. 高股息:红利+ΔG、稳波动

- 城商行、医药、纺织、公用事业、传媒,估值低位+盈利改善。

四、投资配置策略

- 主攻(二次点火):算力、电力设备、AI应用。

- 辅线(弹性):有色金属、基础化工。

- 博弈(预期差):纺服、餐饮、旅游、地产链。

- 底仓(稳):高股息+ΔG。

五、风险提示

- 宏观:政策超预期、经济不及预期。

- 流动性:美联储政策、中美利差恶化。

- 地缘:冲突加剧、贸易壁垒。

核心数据汇总表

| 维度 | 关键数据 |

|---|---|

| 牛三信号 | 前5%个股成交集中度44.2% |

| 2026Q1全A | 营收+5.0%、净利+7.2% |

| 美国通胀 | CPI3.8%、核心CPI2.7% |

| AI算力 | Token调用量同比+10万倍 |

| 全球储能 | 26年大储280GWh、户储14GWh |

4. 关键问题

问题1:牛市三阶段(牛三)与前两阶段的核心差异是什么?

答案:牛一(2024.9)是风险偏好修复,买弹性、超跌品种;牛二(2025.4)是资产重估,买绩优成长、强Beta;牛三(2026.4)是盈利兑现+结构分化,买G(高增速)+ΔG(加速度)的二次点火资产,指数斜率放缓、Alpha增强,从普涨转向筛选利润赢家。

问题2:当前“二次点火”资产的核心筛选标准及最强主线?

答案:筛选标准为同时具备高增速(G)与向上加速度(ΔG),即已高景气、增速仍加速;最强主线是AI算力(GPU/先进封装/半导体设备)与电力设备(储能/电网),受益于AI资本开支爆发+海外能源缺口,景气与增速双高。

问题3:外部流动性约束下,2026年A股投资需重点规避哪些风险?

答案:需规避美联储降息延后、中美利差持续走扩带来的外资流出、成长估值压制;输入性通胀抬升挤压企业利润;全球地缘冲突加剧能源价格波动、风险偏好回落;行业竞争加剧导致盈利不及预期。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容