【原报告在线阅读和下载】:20260519【MKList.com】光伏设备2025年报&2026年一季报总结:光伏设备商基本面筑底,看好太空算力应用场景打开&海外地面需求增长 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

东吴证券2026年5月光伏设备报告指出,25年行业业绩筑底、减值风险充分释放,26年迎来订单与业绩拐点;核心增长动力来自太空算力光伏新场景落地、海外地面需求复苏,HJT/钙钛矿/0BB新技术迭代驱动设备更新;行业呈现太空算力+地面双增长、技术升级+国产替代双主线,重点推荐迈为股份、晶盛机电、奥特维等龙头,需警惕供需失衡、海外贸易壁垒、技术产业化不及预期风险。

2. 思维导图

3. 详细总结

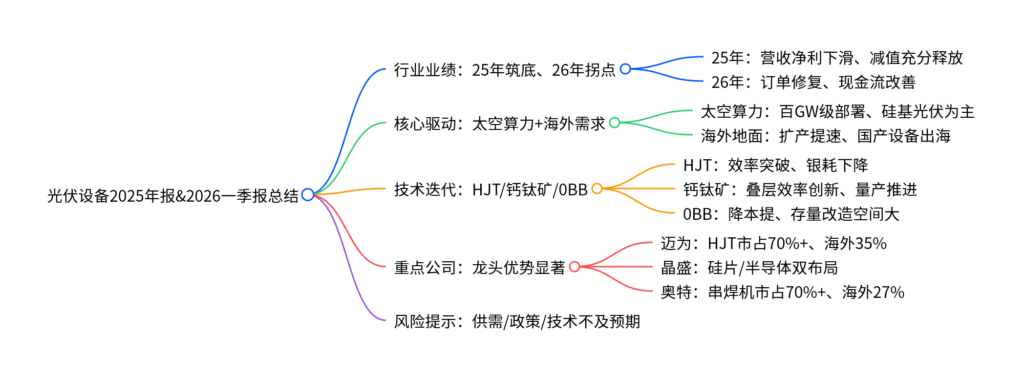

一、行业业绩:25年筑底企稳,26年拐点可期

- 25年业绩承压、减值出清:光伏设备行业25年营收、净利同比下滑,信用减值、存货减值充分计提,行业经营风险基本释放;26Q1毛利率28.43%(同比+3.5pct),盈利能力边际修复。

- 26年订单拐点、现金流改善:26Q1头部企业合同负债降幅趋缓,迈为、奥特维环比+37.6%/+8.8%;经营性现金流25年转正,26Q1阶段性承压,后续随订单落地持续改善。

- 核心修复逻辑:落后产能加速出清、工信部严控新增产能、海外扩产提速,26年新签订单恢复增长、27年业绩兑现。

二、核心驱动:太空算力打开新空间,海外地面需求复苏

-

太空算力:光伏新增长极

- 市场规划:中美规划百GW级太空算力部署,太阳同步轨道(SSO)剩余3662-9617颗卫星空间,单星5GW、总潜在算力18.31-48.08TW。

- 能源方案:短期硅基HJT为主(成本低、可卷展),远期钙钛矿叠层;太空发电效率为地面8倍,冷却/用水成本近乎为0。

- 产能落地:2026-2030年太空光伏设备需求百亿级,HJT薄片化、柔性设备优先受益。

-

海外地面:需求高增、国产出海加速

- 全球装机:26年中性新增500GW、乐观667GW,海外占比60%+。

- 国产出海:迈为、奥特维25年海外收入占比35%/27%,新签订单占比29%+,东南亚/欧美建厂提速。

三、技术迭代:HJT/钙钛矿/0BB驱动设备更新

-

HJT:效率+银耗双突破

- 效率:通威HJT组件效率25.5%、26年预计26.2%,钙钛矿叠层达34.94%。

- 银耗:25年降至3.7mg/W、26年目标2.5mg/W,0BB+银包铜降本显著。

- 政策利好:工信部新规HJT水耗/效率优势凸显,26年HJT扩产55GW+。

-

钙钛矿:叠层领跑、量产提速

- 实验室:隆基钙钛矿/HJT叠层34.85%(全球最高)。

- 量产:极电光/协鑫GW级产线投产,26年新增16GW,适配太空/车载/BIPV场景。

-

0BB:降本提效、存量改造空间大

- 价值:降遮光面积、银耗降40%、胶膜降27%。

- 空间:存量4000+台串焊机,改造市场60亿元+,26年改造需求集中释放。

四、重点公司:龙头壁垒稳固,技术+出海双领先

| 公司 | 核心优势 | 关键数据(25年) | 成长逻辑 |

|---|---|---|---|

| 迈为股份 | HJT整线龙头 | HJT市占71%、海外收入35% | 太空HJT+海外扩产 |

| 晶盛机电 | 硅片/半导体双龙头 | 低氧单晶炉领先、碳化硅布局 | 薄片化+半导体设备放量 |

| 奥特维 | 串焊机全球龙头 | 串焊机市占70%+、海外收入27% | 0BB改造+美国扩产 |

| 高测股份 | 超薄切片龙头 | 硅片切割设备领先 | HJT薄片化需求 |

| 拉普拉斯 | TOPCon镀膜龙头 | 管式PECVD市占领先 | TOPCon存量升级 |

五、风险提示

- 供需风险:全球产能过剩、国内装机不及预期,价格战压制盈利。

- 海外风险:美国关税/补贴政策变化、地缘冲突影响出海。

- 技术风险:HJT/钙钛矿量产良率、成本不及预期,0BB改造进度滞后。

4. 关键问题

问题1:25年光伏设备行业筑底、26年迎拐点的核心依据是什么?

答案:①业绩出清:25年信用/存货减值充分计提,行业风险释放,26Q1毛利率28.43%(同比+3.5pct);②需求修复:落后产能出清、工信部控新增产能,海外26年新增500GW+;③订单回暖:迈为、奥特维26Q1合同负债环比+37.6%/+8.8%,26年新签订单同比+13%+;④现金流改善:25年经营性现金流转正,26年随订单落地持续修复。

问题2:太空算力为何成为光伏设备的核心新增长极?

答案:①空间广阔:SSO轨道剩余3662-9617颗卫星空间,单星5GW、总潜在算力18.31-48.08TW;②成本优势:太空发电效率为地面8倍,冷却/用水成本近乎为0,10年节省1.59亿美元;③技术适配:HJT薄片化、柔性特性适配卷展式光伏,远期钙钛矿叠层效率34%+;④产能落地:26-30年太空光伏设备需求百亿级,HJT设备优先受益。

问题3:HJT技术对光伏设备的核心价值及产业化关键支撑是什么?

答案:①核心价值:效率25.5%+、银耗3.7mg/W、水耗仅17GWH/GW,显著低于TOPCon,0BB+银包铜进一步降本;②政策支撑:工信部新规提高效率/水耗标准,HJT天然契合;③市场支撑:26年HJT扩产55GW+,太空+海外双需求驱动;④设备支撑:迈为市占71%,设备成熟、良率提升,量产成本持续下降。

暂无评论内容