【原报告在线阅读和下载】:20260521【MKList.com】现代投资银行进化系列之六:从证券公司到投资银行:美国当代投行的进化与经验 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

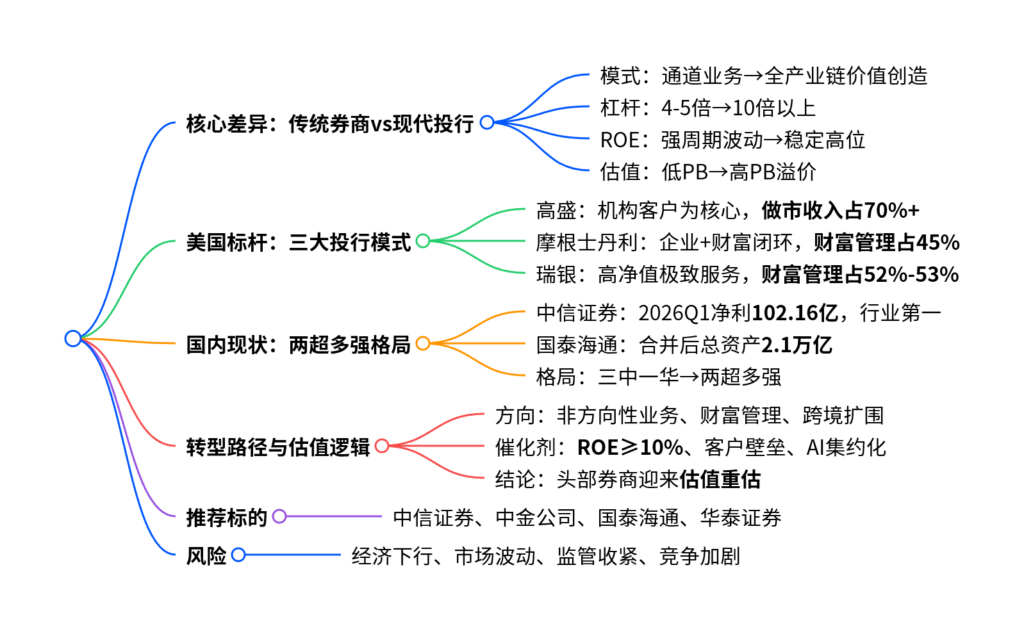

本文核心对比传统券商与现代投行的本质差异,指出国内券商因杠杆率偏低(4-5倍)、通道业务占比高导致ROE周期波动大、估值承压;而美国顶尖投行(高盛、摩根士丹利、瑞银)凭借高杠杆(10倍以上)、非方向性做市与差异化客群深耕实现高稳定ROE与高估值;当前国内证券行业已形成“两超多强”格局,头部券商向全能投行转型将驱动ROE稳定至10%以上、迎来估值重估,重点推荐中信证券、中金公司、国泰海通、华泰证券。

2. 思维导图

3. 详细总结

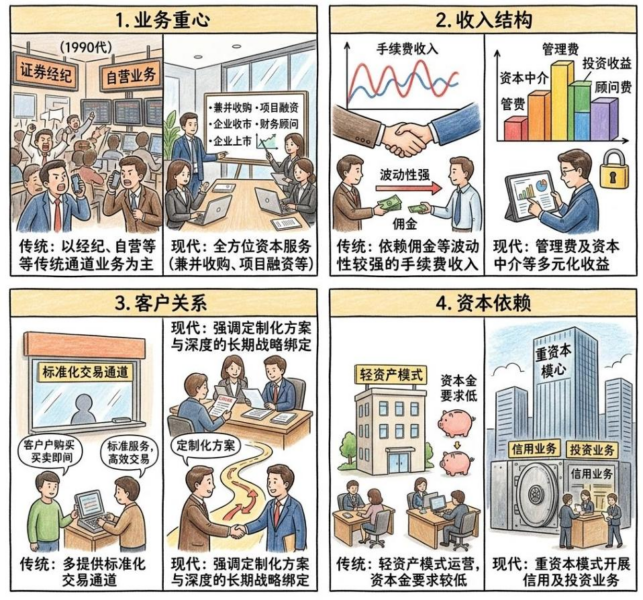

一、核心差异:商业模式决定估值鸿沟

1. 传统券商 vs 现代投行

| 维度 | 国内传统券商 | 美国现代投行 |

|---|---|---|

| 杠杆率 | 4-5倍(监管约束) | 10倍以上(融资多元) |

| 盈利模式 | 经纪+自营通道,顺周期 | 做市+中介+财富,弱周期 |

| ROE特征 | 大幅波动,中枢低 | 稳定10%-15%+ |

| 估值水平 | PB约1.2倍,低位 | PB2-3倍,溢价显著 |

| 收入结构 | 佣金+方向性投资占比高 | 管理费+做市利差+服务费为主 |

2. 估值差距根源

- 监管环境:国内分业经营+净资本严监管;海外混业经营,融资工具丰富。

- 市场生态:国内直接融资占比低、散户为主;海外机构化(>62%)、衍生品发达。

- 业务能力:国内做市/衍生品起步;海外FICC、场外衍生品成熟,风险中性收益稳定。

二、美国三大投行:差异化客群构筑壁垒

1. 高盛:机构业务之王

- 核心客群:保险、基金、对冲基金等机构投资者。

- 收入结构:2025年全球银行与市场业务占比71.12%,做市收入占30.87%,为业绩压舱石。

- 核心优势:FICC+权益做市,非方向性收益平滑周期。

2. 摩根士丹利:企业+财富闭环

- 核心模式:企业投行服务→高管/股东→高净值财富管理,双向引流。

- 收入结构:2025年财富管理占44.95%,机构证券占46.83%,AUM9.3万亿美元。

- 核心优势:买方投顾,管理费稳定,盈利韧性极强。

3. 瑞银:高净值服务标杆

- 核心客群:超高净值/高净值人群。

- 收入结构:财富管理占比52%-53%,全球第一大财富管理机构。

- 核心优势:全球化配置、精细分层、客户粘性极高。

三、国内行业格局:从“三中一华”到“两超多强”

- 中信证券:绝对龙头,2026Q1归母净利润102.16亿元,同比+54%,投行+机构双核心。

- 国泰海通:国泰君安+海通证券合并,总资产突破2.1万亿元,新晋巨头。

- 格局结论:行业供给侧改革落地,资源向头部集中,寡头格局确立。

四、国内头部券商转型实践

1. 中信证券:投行+机构双轮驱动

- 投行:A股承销份额常年第一,2024年承销规模首破2万亿。

- 机构业务:公募分仓佣金第一,QFII客户超320家,全球13国布局。

2. 中金公司:跨境+客需+杠杆

- 跨境收入占比31.37%(2025H1),QFII市占率22年第一。

- 买方投顾“中国50”规模近1000亿元,财富管理壁垒深厚。

3. 转型三大方向

- 自营去方向化:压降权益投机,扩张FICC做市、衍生品。

- 财富管理买方化:从佣金销售转向AUM收费。

- 业务国际化:布局海外,提升跨境投行与资产配置能力。

五、估值重估的三大核心逻辑

- ROE中枢上移:非方向性业务+合理杠杆,ROE稳定≥10%。

- 客户壁垒提升:深度绑定超级企业+高净值,转换成本极高。

- 科技集约化:AI降本增效,规模效应释放,利润率提升。

六、投资建议与标的

| 公司 | 投资评级 | 2026E PE | 核心逻辑 |

|---|---|---|---|

| 中信证券 | 优于大市 | 10.85 | 全能龙头,机构+投行领先 |

| 中金公司 | 优于大市 | 13.91 | 跨境+高净值优势显著 |

| 国泰海通 | 优于大市 | 9.60 | 合并巨头,规模效应释放 |

| 华泰证券 | 优于大市 | 8.68 | 财富管理+衍生品领先 |

七、风险提示

- 宏观经济下行拖累资本市场。

- A股大幅波动冲击经纪、自营业务。

- 监管政策超预期收紧。

- 行业同质化竞争加剧。

4. 关键问题

问题1:国内券商与美国投行估值差距的核心原因是什么?

答案:核心差距源于杠杆率与业务模式:国内券商受监管约束杠杆仅4-5倍,以经纪、方向性自营为主,ROE周期波动大;美国投行杠杆超10倍,依靠做市、资本中介等非方向性业务获取稳定收益,ROE长期维持10%-15%+,因此享有更高PB估值。

问题2:美国三大投行的核心竞争力分别是什么,对国内券商有何借鉴?

答案:

- 高盛:机构客户+做市业务,收入稳定抗周期;借鉴:发力机构服务与FICC做市。

- 摩根士丹利:企业与财富管理闭环,双向导流;借鉴:打通投行与财富管理,深耕高净值。

- 瑞银:极致高净值服务;借鉴:精细化分层、全球化配置,提升客户粘性。

问题3:为什么国内头部券商向全能投行转型会带来估值重估?

答案:转型将带来三大质变:①盈利从看天吃饭变为赚取稳定利差,ROE稳定在10%以上;②深度绑定核心客群,转换成本构筑高壁垒;③AI赋能实现集约化经营,规模效应释放。三者共同推动券商从周期股向弱周期成长股切换,带来估值中枢系统性抬升。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容