【原报告在线阅读和下载】:20260525【MKList.com】电子行业跟踪报告:电子布行业具备估值提升潜力 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一段话总结

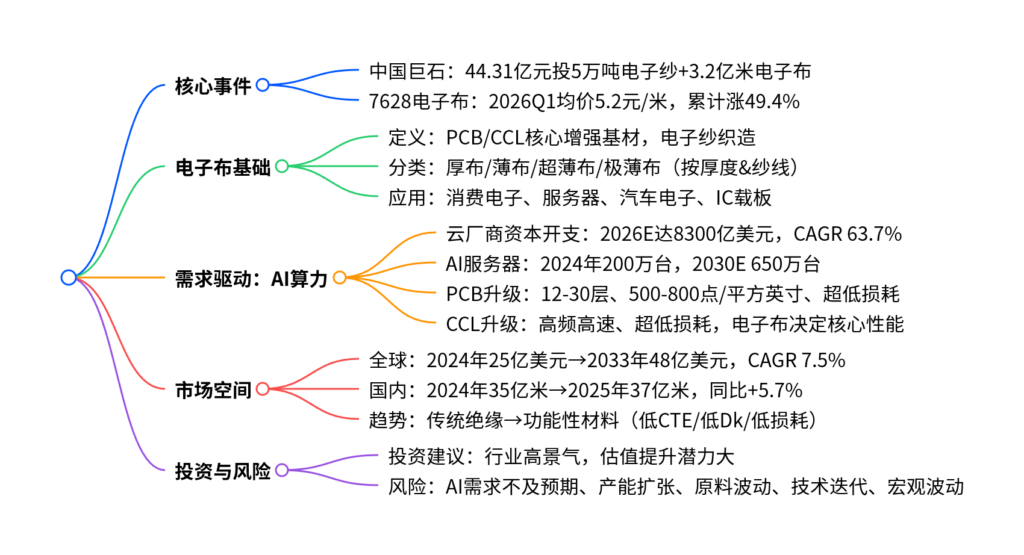

本次报告核心指出,AI算力爆发驱动电子布行业进入量价齐升高景气周期,中国巨石拟投资44.31亿元扩产电子纱/电子布产能,主流7628型电子布2026Q1均价5.2元/米、累计涨幅达49.4%;电子布作为覆铜板(CCL)核心基材,随AI服务器PCB向高层数、高密度、超低损耗升级而迈向高端化,全球市场规模2024-2033年CAGR 7.5%,行业具备显著估值提升潜力,同时提示AI需求、产能扩张等五类风险。

二、思维导图

三、详细总结

(一)核心事件:龙头扩产+行业涨价

- 产能扩张

全球玻纤龙头中国巨石拟通过全资孙公司,在江苏淮安投资44.31亿元建设年产5万吨电子纱+3.2亿米电子布产线,建设周期1.5年,产品覆盖7628型厚布、薄布、超薄布,兼顾普通与高端市场。 - 价格景气

2026Q1行业主流7628型电子布含税均价5.2元/米,同比+28.6%、环比+21.8%;自2025Q4涨价以来累计涨幅49.4%,处于高景气周期。

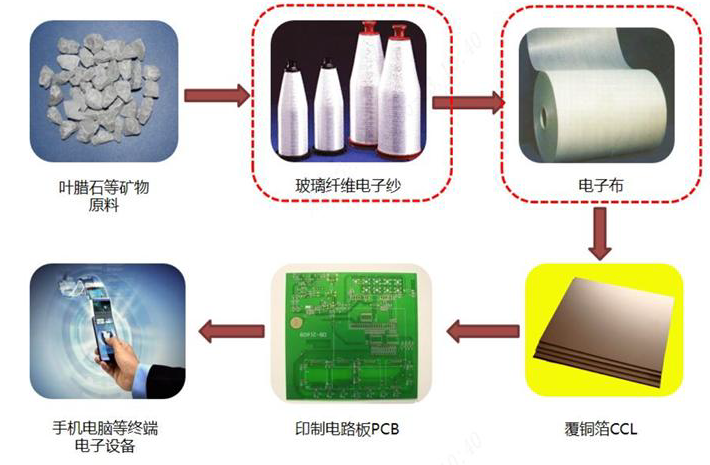

(二)电子布行业基础认知

- 核心定位

电子布即电子级玻璃纤维布,是覆铜板(CCL)核心增强基材,占PCB成本27.3%,采用≤9μm电子纱织造,具备耐高温、绝缘、高强度、尺寸稳定等特性。 - 产品分类(按厚度&档次)

| 档次 | 类型 | 厚度 | 电子纱直径 | 典型应用 |

|---|---|---|---|---|

| 低端 | 厚布 | >100μm | 9μm | 低端手机、家电、建材 |

| 中端 | 薄布 | 36-100μm | 5-7μm | 智能手机、服务器、汽车电子 |

| 高端 | 超薄布 | 28-35μm | <5μm | 高端手机、IC载板 |

| 高端 | 极薄布 | <28μm | <5μm | 高端手机、IC载板 |

(三)核心驱动:AI算力爆发带动需求升级

- 云厂商资本开支

2023-2025年头部云厂商资本开支CAGR 63.7%,2025年达4627亿美元,2026E预计8300亿美元。 - AI服务器增长

2020-2024年出货量CAGR 45.2%,2024年达200万台,2030E预计650万台,2025-2030年CAGR 21.2%。 - PCB&CCL技术升级

AI服务器PCB向12-30层、500-800点/平方英寸、超低损耗(Dk≤3.6,Df≤0.005)升级,倒逼CCL高频高速化,电子布作为核心基材直接受益。

(四)市场规模与演进趋势

- 全球市场

2024年规模25亿美元,2033E达48亿美元,2024-2033年CAGR 7.5%。 - 国内需求

2024年覆铜板行业需求35亿米,2025E达37亿米,同比+5.7%。 - 行业趋势

电子布从传统绝缘基材向功能性材料演进,下游对低膨胀系数、低介电常数、超低传输损耗产品需求持续增长。

(五)投资建议与风险提示

-

投资建议

AI算力驱动行业高景气,供需缺口扩大,价格弹性超预期,相关公司具备估值提升潜力。 -

风险提示

- AI算力需求不及预期;

- 产能扩张超预期导致价格下跌;

- 纯碱、天然气等原材料价格波动;

- 高端产品技术迭代不及预期;

- 宏观经济波动影响下游需求。

四、关键问题与答案

问题1:电子布行业本轮高景气的核心驱动因素是什么?

答案:核心驱动是AI算力产业爆发:全球云厂商资本开支高速增长(2026E达8300亿美元)带动AI服务器出货量持续攀升,推动PCB向高层数、高密度、超低损耗升级,进而倒逼覆铜板(CCL)高频高速化,而电子布是CCL核心基材,直接引发需求爆发+产品高端化+价格上涨。

问题2:电子布在AI产业链中扮演什么角色,为何具备估值提升潜力?

答案:电子布是PCB核心成本项(占比27.3%)、覆铜板(CCL)核心增强基材,其性能直接决定CCL的介电常数、热稳定性与平整度,是AI服务器高速信号传输的关键基础材料;行业当前处于量价齐升周期,且从传统材料向高端功能性材料升级,成长逻辑与价值重估带来估值提升潜力。

问题3:中国巨石此次扩产对电子布行业格局有何影响?

答案:中国巨石作为全球玻纤龙头,投资44.31亿元扩产5万吨电子纱+3.2亿米电子布,将强化其在电子布领域的龙头地位;扩产兼顾普通紧缺品种与高端薄布/超薄布,顺应行业高端化趋势,短期缓解供需紧张,长期提升行业集中度与高端供给能力,巩固国产龙头在全球供应链的优势。

暂无评论内容