【原报告在线阅读和下载】:书籍详情 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

2024年起全球电网改造与AIDC算力中心用电需求爆发共振,驱动电力设备行业进入超级周期,燃机成为最景气稀缺环节,输变电、AIDC配用电、AI电源三大板块全线高增;海外巨头GEV、西门子、施耐德、维谛、台达等营收、订单、利润大幅增长,产能紧缺、交期拉长,为中国电力设备出海创造巨大替代空间,报告给出覆盖SST整机、AI电源、变压器出海、燃机、AIDC配套的明确投资标的。

2. 思维导图

3. 详细总结

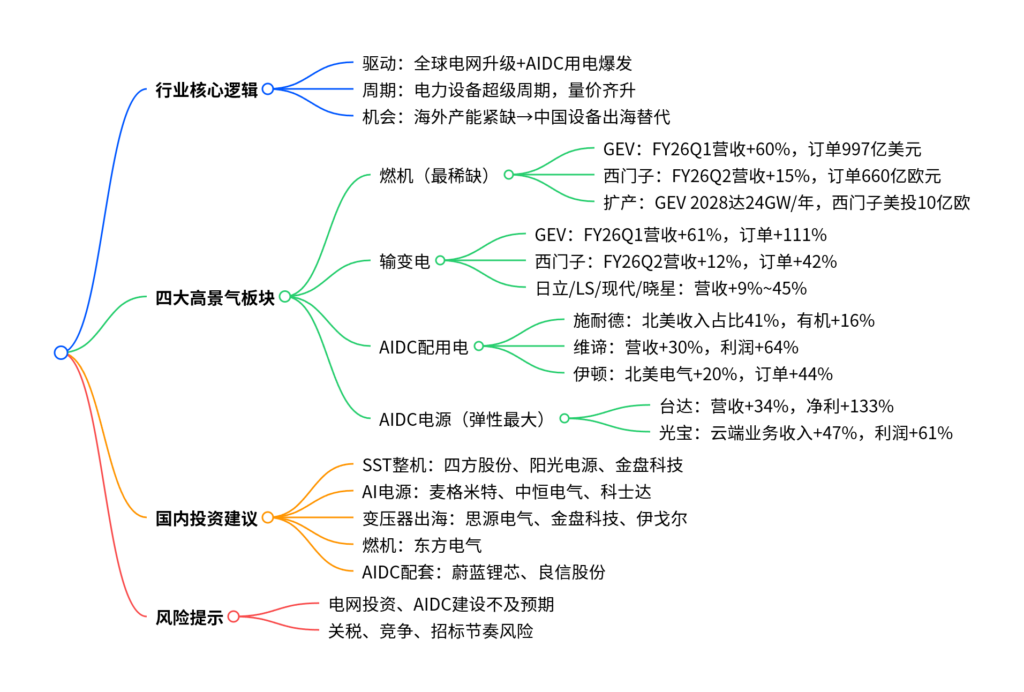

一、行业核心背景:超级周期启动

2024年以来,全球电网改造需求叠加AIDC算力中心大幅提升用电需求,推动全球电网投资持续上行,电力设备行业进入超级周期,海外龙头普遍实现营收、订单、利润三重高增,产能紧缺、交期拉长至2年以上,为中国电力设备出海提供窗口期。

二、分板块业绩与订单表现

1. 燃机:行业最景气、最稀缺环节

| 公司 | 核心指标 | 关键数据 |

|---|---|---|

| GEV | FY26Q1发电业务营收 | 100亿美元,同比+60% |

| 在手订单 | 997亿美元 | |

| 调整后EBITDA利润率 | 16.3%,同比+4.8pct | |

| 产能规划 | 2028年扩产至24GW/年 | |

| 西门子能源 | FY26Q2燃机营收 | 35亿欧元,同比+15% |

| 在手订单 | 660亿欧元,同比+27% | |

| 新增订单 | 88.7亿欧元,同比+26% | |

| 利润率 | 16%,同比+1.3pct | |

| 扩产计划 | 美国投资10亿美元扩产燃机 |

- 核心特征:重型燃机需求爆发,订单出货比高企,交付严重跟不上需求。

2. 输变电:全球龙头全线高增

| 公司 | FY26Q1/Q2营收 | 同比增速 | 在手订单增速 |

|---|---|---|---|

| GEV | 30亿美元 | +61% | +67% |

| 西门子能源 | 30.7亿欧元 | +12% | 订单+42% |

| 日立能源 | 8363亿日元 | +24% | 订单+68% |

| LS电气 | 9580亿韩元 | +45% | +45% |

| 现代电气 | 6999亿韩元 | +9% | 北美订单+77% |

| 晓星重工 | 8870亿韩元 | +21% | +108% |

- 核心亮点:高压变压器为最紧缺环节,海外巨头加速美国本土化扩产。

3. AIDC配用电:北美需求爆发

| 公司 | 核心业务 | 营收/增速 | 关键亮点 |

|---|---|---|---|

| 施耐德 | 能源管理 | 80.5亿欧元,有机+12.8% | 北美收入占比41%,有机+16% |

| 维谛 | 电源&液冷 | 26.5亿美元,同比+30% | 利润+64%,利润率20.8% |

| 伊顿 | 北美电气 | 36亿美元,同比+20% | 在手订单+44% |

- 核心驱动:AI数据中心UPS、液冷、配电设备需求激增。

4. AIDC电源:弹性最大,台达/光宝领衔

| 公司 | FY26Q1营收 | 同比增速 | 净利润增速 | 核心业务增速 |

|---|---|---|---|---|

| 台达 | 1594亿台币 | +34% | +133% | 电源业务+43% |

| 光宝 | 434亿台币 | +19% | +12% | 云端业务+47% |

- 核心逻辑:NVL 72机柜放量,高功率电源价值量与利润率双升。

三、国内投资建议

- SST整机:四方股份、阳光电源、金盘科技;关注可立克、京泉华、新特电气

- AI电源:麦格米特、中恒电气、科士达、优优绿能、盛弘股份;关注欧陆通

- 变压器出海:思源电气、金盘科技、伊戈尔;关注神马电力、白云电器、特变电工

- 燃机:东方电气;关注汽轮科技

- AIDC配套:蔚蓝锂芯、良信股份;关注江海股份、法拉电子

四、风险提示

- 全球电网投资不及预期

- AIDC建设进度不及预期

- 终端客户招标放缓

- 关税政策变动

- 行业竞争加剧

4. 关键问题与答案

问题1:本轮电力设备超级周期的核心驱动因素是什么?哪个环节最紧缺?

答案:核心驱动是全球电网升级改造+AIDC算力中心用电需求爆发;燃机是最景气、最稀缺环节,订单排产至5年后,交期最长、供需缺口最大。

问题2:北美AIDC建设对哪些电力设备品类拉动最明显?相关海外龙头表现如何?

答案:拉动最明显的是配用电设备(UPS、开关柜、液冷)与AI服务器电源;施耐德北美收入占比达41%、维谛美洲收入+44%、台达/光宝美国业务均高速增长,盈利大幅提升。

问题3:海外电力设备产能紧缺,给中国企业带来哪些机会?重点关注哪些赛道?

答案:海外交期拉长、加价抢单,为中国电力设备出海创造巨大替代空间;重点关注变压器出海、AI电源、SST整机、燃机、AIDC配套电气五大赛道。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容