【原报告在线阅读和下载】:20260529【MKList.com】AIDC系列深度(四):SST开启AIDC供电“硅进铜退”新周期 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

这份国金证券2026年5月28日发布的《SST开启AIDC供电“硅进铜退”新周期》(AIDC系列深度四),核心结论是:AIDC供电向800VDC高压直流演进,HVDC短期先行放量,SST固态变压器是中长期终极方案,带动SiC、高频磁件、电容、固态断路器等上游价值重估。

一、核心背景:AIDC倒逼供电架构彻底升级

- 功率密度爆炸

AIDC单机柜功率从传统15–25kW→AI集群900–1000kW+,传统415V低压交流面临电流过大、铜耗高、发热、空间不足等瓶颈。 - 负载特性剧变

GPU训练负载毫秒级兆瓦级波动,传统供电响应慢、易宕机,对瞬态调节、直流母线、储能协同要求极高。 - 行业共识:800VDC是必选路线

英伟达白皮书明确将800V高压直流列为下一代AI基础设施供电方向,减少转换损耗、提升PUE、释放机柜空间。

二、两大技术路线:过渡方案 vs 终极方案

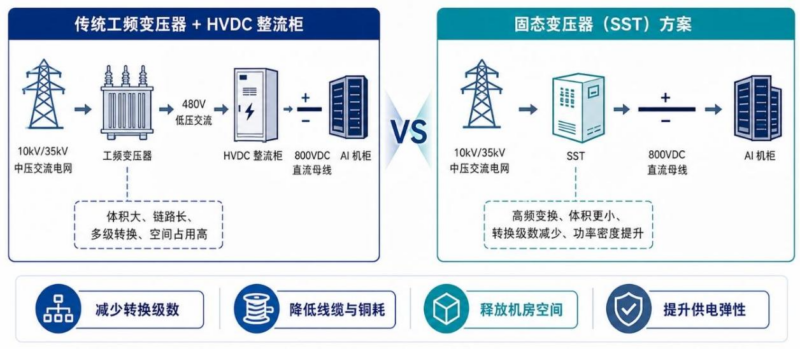

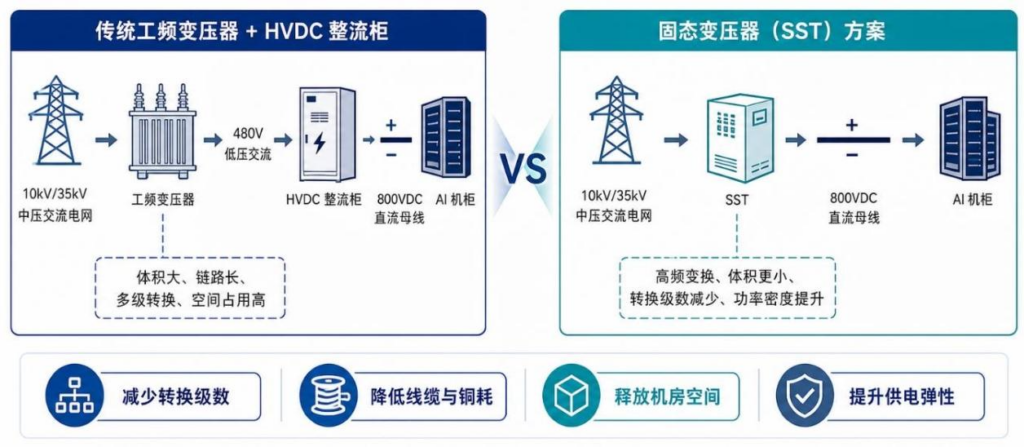

1. 短期过渡:传统工频变压器 + HVDC整流柜

- 路径:10kV中压→工频变压到480V→HVDC整流→800VDC给机柜。

- 优势:成熟可靠、兼容现有架构、工程难度低。

- 劣势:多级转换损耗高、设备体积大、铜耗高、无法原生适配储能。

2. 中长期终极:固态变压器SST(Solid State Transformer)

-

路径:10kV/35kV中压直入→SST一步到位→800VDC输出。

-

核心优势:

- 减少转换级数,效率≥98%,PUE更低;

- 高频化+小型化,体积缩至传统1/10~1/50,释放机房空间;

- 原生直流母线,储能无缝接入,完美适配GPU脉冲负载;

- 主动控压控流,电网友好,故障隔离更快。

-

本质:用SiC电力电子+高频磁件替代传统“铜+铁”变压器,即硅进铜退。

三、SST产业化:三重共振,从示范走向规模化

- 需求侧:AIDC功率密度倒逼,传统供电成为瓶颈。

- 技术侧:SiC器件成熟,开关频率提升,散热与可靠性突破。

- 生态侧:英伟达、海外云厂、头部电源/电气厂商联合验证,产业确定性提升。

产业化节奏(清晰三阶段)

- 短期(现在–2026):HVDC先行放量,SST以示范/小批量为主。

- 中期(2026–2027):光储充、微电网、超充、高密度IDC率先落地SST,验证产业链。

- 长期(2027后):800VDC成主流,SST成为贴近算力侧的模块化电力电子平台,重构供配电价值链。

四、SST核心壁垒:不是拼器件,是拼系统能力

SST不是标准电气设备,稀缺壁垒是三项能力:

- 客户规格定义权:参与云厂800VDC架构定义,拿到一手需求。

- 中压系统工程能力:10kV/35kV接入、绝缘、耐压、故障隔离。

- 高频电力电子产品化:SiC、高频变、直流母线、热管理、控制模块化集成。

五、上游核心零部件:四大环节价值重估

1. 高频磁性器件(最核心)

- SST小型化关键,工作频率20kHz–100kHz,体积缩至传统1/几十。

- 技术要求:高压绝缘、低损耗、局部放电控制、散热。

- 受益:可立克、京泉华等。

2. 碳化硅SiC(“硅进铜退”核心)

- SST必须用SiC,高频、高压、低损耗,硅基IGBT无法胜任。

- 电压等级:1200V/1700V为主,中压级联放大用量。

- 受益:天岳先进(衬底)、全产业链SiC厂商。

3. 高可靠电容

- 800VDC母线支撑、纹波吸收、瞬态缓冲需求暴增。

- 薄膜电容、铝电解、超级电容全面受益。

- 受益:江海股份(全平台)。

4. 固态断路器

- 直流无自然过零点,机械断路器不适用,固态断路器微秒级分断。

- 800VDC保护刚需,价值量提升。

- 受益:良信股份等。

六、产业链整机厂商梳理(重点)

1. HVDC先行代表

- 麦格米特:全栈AIDC供电方案,800VDC+HVDC+SST,海外云厂送样/小批量,增速领先。

2. SST整机领先者

- 阳光电源:光储高压电力电子底蕴深厚,10kV/2MW能量路由器落地,SST成第三增长曲线。

- 四方股份:SST1.0数据中心款已量产,发配用全场景案例最多。

- 中国西电:国内首个兆瓦级SST落地贵安数据中心,东数西算标杆。

- 金盘科技:全SiC SST样机量产,UL认证,出海北美领先。

- 特锐德:110kV高压直入方案,全国产化SiC+MCU。

七、投资建议:三条主线

- HVDC短期主线

优先:麦格米特、欧陆通、科士达、中恒电气。 - SST整机主线

优先:阳光电源、麦格米特、四方股份、金盘科技、中国西电。 - 上游零部件主线

高频磁件:可立克、京泉华

SiC衬底:天岳先进

电容:江海股份

直流保护:良信股份

八、风险提示

- AIDC资本开支不及预期

- 800VDC/HVDC/SST产业化慢于预期

- 客户认证与订单放量不及预期

- 技术路线变更、可靠性验证不及预期

- 行业竞争加剧、毛利率下滑

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容