【原报告在线阅读和下载】:20260529【MKList.com】风电氢能行业2026年度中期投资策略:乘风拓海,能源自主与产业趋势共振 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

这份开源证券2026年5月27日发布的《风电氢能行业2026年度中期投资策略:乘风拓海,能源自主与产业趋势共振》,核心结论:国内风电高景气+反内卷见效,欧洲海风成能源安全核心赛道,2026年为绿色燃料元年,绿醇成氢能规模化落地核心载体,三大赛道共振带来投资机会。

一、核心总观点

- 国内:十五五风电装机再上台阶,年新增不低于120GW(海风≥15GW),行业反内卷见效,风机价格企稳回升。

- 欧洲:海风升级为能源安全与地缘博弈核心抓手,政策密集加码,2026-2030年新增海风34.5GW,高景气确定。

- 氢能:2026年定为绿色燃料元年,绿色甲醇(绿醇) 是绿氢高效载体,2030年全球船用绿醇需求达1900万吨,供需缺口显著。

- 投资:推荐大金重工,受益海风桩基与绿醇赛道龙头。

二、国内风电:高景气延续,反内卷效果显著

1. 装机与招标:需求基本盘稳固

- 2025年国内风电新增装机130.8GW(同比+49.9%),陆风125GW(+53.9%),海风5.56GW(小幅下滑)。

- 2026年Q1风电招标28.0GW,虽同比微降但维持高位,支撑行业高景气。

- 十五五目标:年新增装机≥120GW(海风≥15GW);2030年累计1300GW,2035年2000GW。

2. 行业反内卷:价格止跌回升,修复盈利

- 2023-2024年:低价内卷致风机价跌破900元/kW,质量事故激增,行业陷入负循环。

- 修复举措:2024年12家整机厂签自律公约,开发商上调技术标权重、杜绝最低价中标。

- 价格回升:2025年陆风含塔筒均价2077元/kW(稳定2000元以上);2026年2月海风含塔筒均价3270元/kW,盈利显著修复。

三、欧洲海风:能源自主核心,高景气加速

1. 战略定位:欧洲第一大可再生能源,海风价值凸显

- 2025年欧洲风电累计装机304GW,发电量占电力消费20%,2030年目标提升至35%。

- 海风资源优异:北海/波罗的海容量系数达50%,2026-2030年海风新增占比提升至23%。

- 经济性最优:2040年海风度电成本59-83欧元/MWh,低于核电、天然气,兼具低碳与能源自主。

2. 需求与政策:拍卖高增,多国加速落地

- 2025年欧洲海风拍卖15.3GW(历史第二),2021-2025累计超60GW,待开发项目充裕。

- 规模预测:2026-2030年欧洲海风新增34.5GW(英国15GW、德国7GW、波兰5GW)。

- 英国AR7:欧洲最大单轮拍卖8.4GW,电价同比+11%,CfD合同延至20年,量利齐升。

- 地缘驱动:欧洲天然气进口依赖度86%,中东冲突致气价暴涨,海风成为能源安全核心;十国签《北海能源合作宣言》,2050年海风目标300GW;英、法、德、荷密集免关税、合并招标、提前拍卖。

四、氢能与绿色燃料:2026为元年,绿醇成核心载体

1. 政策定调:氢能成十五五新兴支柱

- 2026年“十五五”规划纲要:推动氢能成新经济增长点,布局绿氢/氨/醇,拓展工业、交通、电力应用。

- 国家能源局:绿色燃料是能源新质生产力核心方向,保障能源安全、助力双碳。

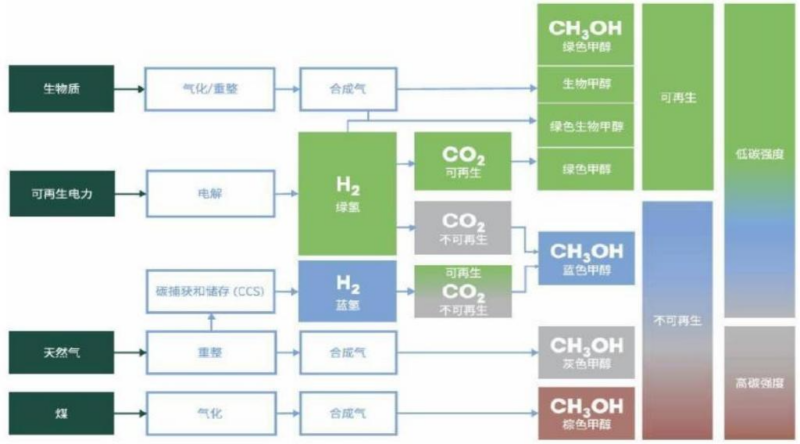

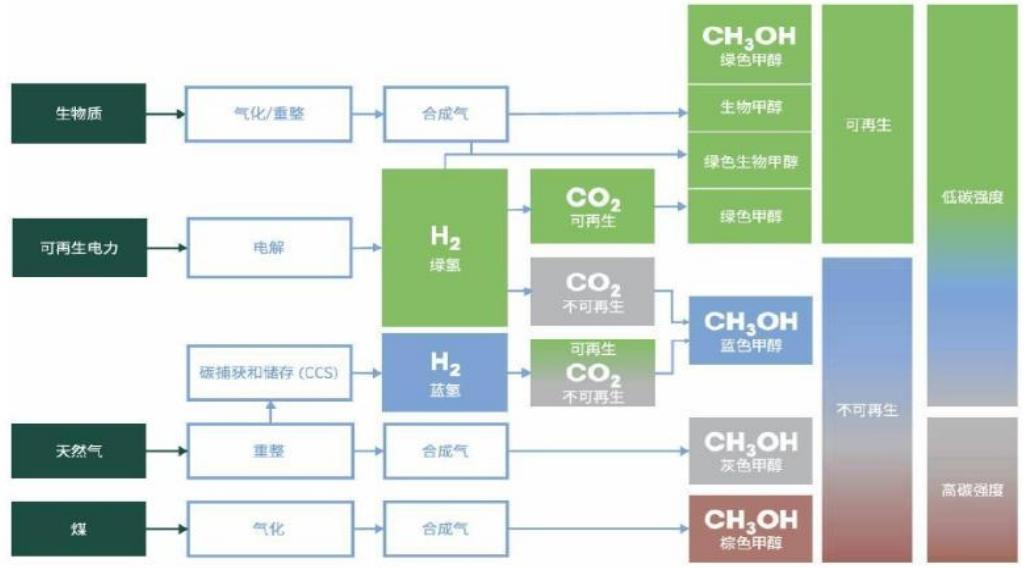

2. 绿醇:绿氢最佳规模化载体

- 定义:绿电制绿氢+CO₂合成绿色甲醇,常温液态储运,解决氢气储运痛点。

- 航运刚需:满足FuelEU、IMO净零框架强制减排要求,是中远期唯一合规且低成本船用燃料。

- 需求测算:2030年全球船队燃油消耗2.51亿吨,替代燃料占比25%;绿醇在替代燃料中占比30%,需求达1884万吨(约1900万吨)。

- 供给缺口:当前全球投运绿醇产能不足百万吨,多数在规划期,供需严重错配。

五、投资建议

1. 推荐标的

大金重工(买入):全球海工龙头,欧洲海风加速带来订单与盈利高增。

2. 受益标的

- 海风桩基:天顺风能、海力风电(深远海导管架需求爆发,欧洲本土产能缺口)。

- 绿醇赛道:嘉泽新能、金风科技、复洁科技、中国天楹、中集安瑞科、佛燃能源、电投绿能(提前布局绿醇产能,锁定下游消纳)。

六、风险提示

- 地缘政治风险:海外贸易壁垒、关税变动影响营收。

- 政策风险:海风审批不及预期;IMO航运脱碳政策延迟。

- 成本与供应链风险:绿醇依赖绿电/碳源,海工原材料价格波动;关键设备供应不足。

- 行业竞争风险:海外本土产能扩张,引发价格战、盈利压缩。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容