【原报告在线阅读和下载】:20260623【MKList.com】潮玩行业解析与投资主线(一):需求供给政策三重共振,情绪消费崛起驱动潮玩赛道持续扩容 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

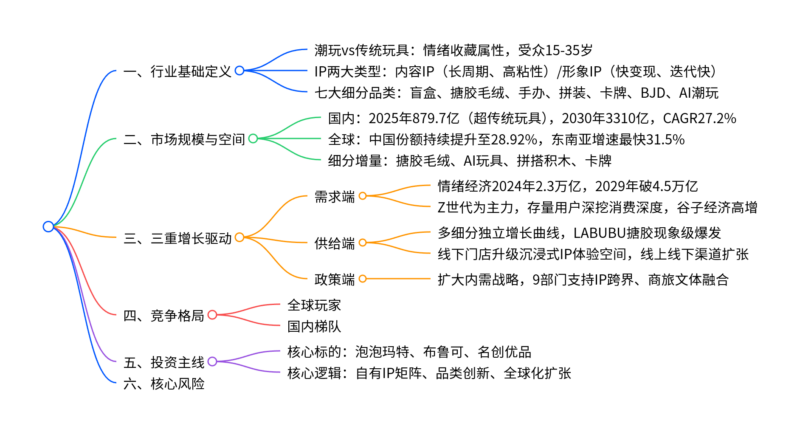

一、一句话核心观点

需求(Z世代情绪消费)、供给(多品类创新+线下沉浸式渠道)、政策(支持IP跨界融合)三重共振驱动潮玩高增,2026-2030年国内CAGR达27.2%,行业呈现“一超多强”格局,泡泡玛特为绝对龙头,搪胶毛绒、AI玩具、拼搭积木为核心增长赛道,投资聚焦自有IP与全球化龙头企业。

二、思维导图(文本可直接复制)

三、文档核心内容精简+多表格汇总

(一)潮玩与传统玩具核心差异表

| 对比维度 | 潮玩 | 传统玩具 |

|---|---|---|

| 核心价值 | 艺术收藏、情绪悦己、社交圈层 | 功能性、儿童教育、娱乐 |

| 核心客群 | 15-35岁青年自主消费 | 14岁以下儿童,家长决策 |

| 盈利逻辑 | IP溢价+稀缺隐藏款,头部毛利率60%+ | 规模成本,毛利率20%-40% |

| 产品迭代 | SKU高频快速更新 | 款式周期长,更新缓慢 |

| 核心壁垒 | 原创IP孵化、社群运营、设计能力 | 供应链成本、线下渠道覆盖 |

(二)内容IP vs 形象IP对比表

| 维度 | 内容IP(迪士尼/任天堂) | 形象IP(泡泡玛特MOLLY) |

|---|---|---|

| 核心载体 | 影视、动漫、游戏完整故事 | 纯视觉角色形象,无强叙事 |

| 开发周期 | 长,前期内容投入大 | 短,设计完成即可商品化 |

| 变现速度 | 慢,长期稳定衍生品 | 快,短平快快速铺货变现 |

| 用户门槛 | 高,需认同完整世界观 | 低,颜值审美即可购买 |

| 生命周期 | 长,经典IP持续几十年 | 依赖高频迭代,易审美疲劳 |

(三)七大潮玩细分赛道一览

| 品类 | 核心特点 | 代表企业 | 增长逻辑 |

|---|---|---|---|

| 盲盒 | 随机性收藏、高复购 | 泡泡玛特、52TOYS | 收集欲+社交分享 |

| 搪胶毛绒 | 便携高颜值,现象级增长 | 泡泡玛特LABUBU | 日常陪伴、穿搭社交,2030份额41.7% |

| 拼装模型 | 动手创作、IP联名 | 布鲁可、乐高 | 亲子+成人收藏双需求 |

| 卡牌 | 低价门槛、交换收藏 | 卡游、卡卡沃 | 大众+高端双轨,现金流好 |

| 手办 | 精细限量,强收藏 | 万代、名创优品 | 动漫游戏粉丝付费 |

| AI潮玩 | 智能互动陪伴 | 实丰文化 | 科技赋能,2025市场290亿 |

| BJD球形人偶 | 个性化换装 | 泡泡玛特、芭比 | 女性小众高客单市场 |

(四)市场规模核心数据表格

-

国内潮玩市场规模预测

年份 市场规模(亿元) 同比增速 2025 879.7 21% 2026E 1264 43.7% 2030E 3310 CAGR27.2% -

全球各区域2026-2030复合增速

地区 2026-2030 CAGR 东南亚 31.5%(全球第一) 中国 27.2% 拉丁美洲 20.3% 欧洲 19.5% 北美 19.2%

(五)全球头部潮玩企业2025经营数据

| 企业 | 地区 | 核心品类 | 2025全年营收 | 同比增速 |

|---|---|---|---|---|

| 泡泡玛特 | 中国 | 盲盒/搪胶毛绒 | 371.2亿元 | 184.7% |

| 名创优品 | 中国 | 集合潮玩 | 214.4亿元 | 26.2% |

| 布鲁可 | 中国 | 积木拼装 | 29.13亿元 | 30.0% |

| 乐高 | 丹麦 | 积木 | 835亿丹麦克朗 | 12.4% |

| 万代南梦宫 | 日本 | 手办/卡牌 | 12415亿日元 | 18.2% |

| 迪士尼 | 美国 | 全品类IP衍生品 | 944亿美元 | 3.4% |

(六)国内潮玩四梯队竞争格局

| 梯队 | 定位 | 代表企业 | 核心竞争优势 |

|---|---|---|---|

| 第一梯队(一超) | 全产业链龙头 | 泡泡玛特 | 17个破亿自有IP,全球渠道,份额21.8% |

| 第二梯队(多强) | 细分赛道龙头 | 名创优品、布鲁可、卡游 | 渠道/积木/卡牌细分垄断 |

| 第三梯队 | 差异化中型厂商 | 乐自天成、实丰文化 | 平价下沉、AI玩具特色 |

| 第四梯队 | 长尾中小品牌 | 引爆时空等2.6万小企业 | 灵活小众IP,区域市场 |

(七)行业三大核心风险汇总

| 风险类型 | 具体影响 |

|---|---|

| 宏观消费疲软 | 潮玩属于可选悦己消费,收入下滑直接压制需求 |

| IP运营风险 | 爆款热度衰退、授权IP续约成本上涨/断供 |

| 全球化出海风险 | 海外贸易壁垒、地缘冲突、汇率波动 |

四、Mermaid可视化产业链图谱(可直接复制运行)

flowchart TD %% 上游IP供给端 A[上游IP源头] –> A1[自有原创IP<br/>泡泡玛特MOLLY/LABUBU] A –> A2[外部授权IP<br/>奥特曼、漫威、小马宝莉] A –> A3内容IP厂商[影视动漫游戏IP方<br/>迪士尼、万代、任天堂] %% 中游生产制造 A –> B[中游供应链&生产制造] B –> B1搪胶毛绒产线[搪胶/毛绒工厂] B –> B2积木注塑厂[拼装积木模具工厂] B –> B3卡牌印刷厂[收藏卡牌印制] B –> B4智能硬件厂[AI潮玩电子配套] %% 中游品牌运营方 B –> C[中游潮玩品牌运营(核心环节)] C –> C1第一梯队[泡泡玛特:全品类自有IP龙头] C –> C2第二梯队[TOP TOY/布鲁可/卡游:细分赛道龙头] C –> C3海外品牌[乐高、万代、三丽鸥] %% 下游渠道 C –> D[线下沉浸式渠道] D –> D1品牌直营店[泡泡玛特线下体验店、MINISO LAND] D –> D2机器人商店[盲盒自助售卖机] D –> D3快闪主题店、购物中心集合店 C –> E[线上渠道] E –> E1电商平台、直播带货、私域社群 %% 终端消费者 D & E –> F[终端消费群体] F –> F1主力19-40岁Z世代青年 F –> F2泛二次元、谷子经济爱好者 F –> F3收藏、社交、情绪悦己需求

五、全文核心总结

-

行业本质升级:潮玩已经脱离传统儿童玩具范畴,核心是情绪消费+IP收藏,15-35岁年轻人自主付费,行业毛利率显著高于传统玩具。

-

增长逻辑三重支撑

- 需求:情绪经济、谷子经济持续扩容,用户进入存量时代,增长靠客单价提升;

- 供给:搪胶毛绒爆发、AI玩具、拼搭积木开辟独立增长曲线,线下门店转型IP沉浸式体验空间;

- 政策:国家扩大内需+9部门支持IP跨界融合,拓宽行业变现场景。

-

市场空间广阔:2025年国内潮玩规模首次超越传统玩具;中国全球份额持续走高,东南亚海外市场增速最快,国内2026-2030年复合增速27.2%。

-

竞争格局清晰“一超多强”:泡泡玛特凭借海量自有IP稳居行业第一(21.8%份额),国内企业营收增速大幅超越乐高、迪士尼等海外巨头。

-

投资方向:优先布局具备自有IP孵化能力、多品类矩阵、全球化渠道的龙头企业,重点关注泡泡玛特、布鲁可、名创优品。

-

潜在压制因素:居民消费力走弱、IP生命周期短、海外出海存在地缘与贸易壁垒。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容