【原报告在线阅读和下载】:20260701【MKList.com】新消费时代下的大机遇系列报告二:热潮褪去后的核心竞争力是什么?潮玩经济:短期流行符号还是长期平台生意? | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

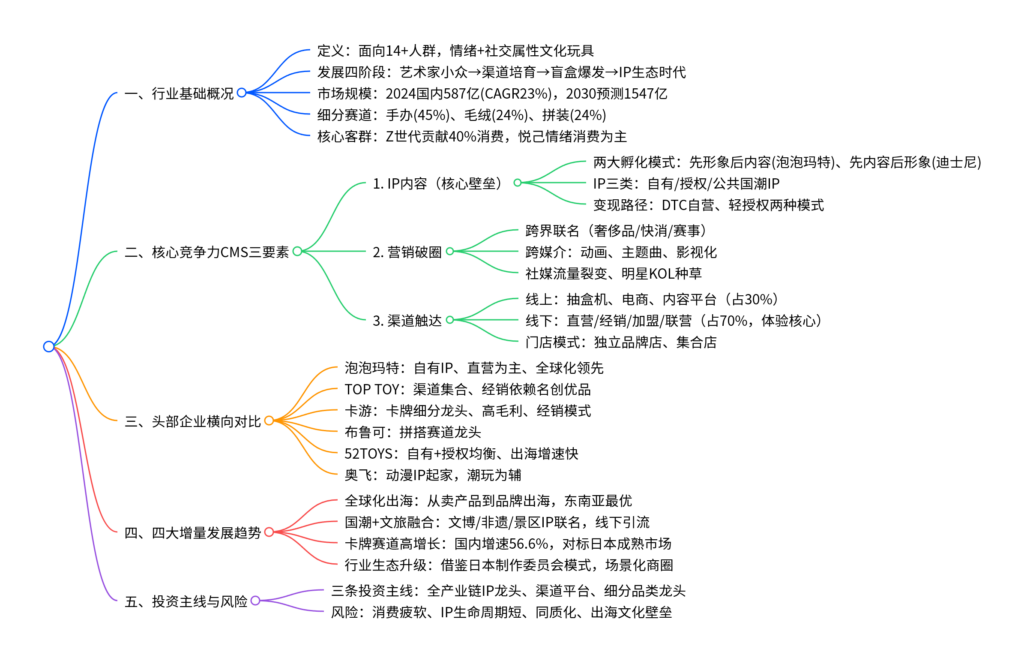

一、一句话核心观点

潮玩行业已从靠爆款短期红利进入IP内容+营销破圈+渠道触达(CMS) 三维长期平台竞争阶段,行业增速放缓、尾部加速出清,长期价值取决于自有IP孵化、全渠道运营与全球化能力,同时国潮文旅融合、卡牌赛道、出海是核心增量赛道,推荐全产业链IP龙头、渠道平台、细分品类龙头三类标的。

二、思维导图

三、文档核心内容(多表格汇总)

表1 潮玩行业基础数据总览

| 维度 |

核心数据 |

关键解读 |

| 国内市场规模 |

2019年207亿→2024年587亿,19-24年CAGR23%;2030年预测1547亿,25-30年CAGR14% |

国内增速远超全球(全球CAGR14%),渗透率持续提升 |

| 全球市场规模 |

2024年380亿美元;北美32%、欧洲28%、亚洲36.2% |

北美、欧洲成熟,东南亚新兴市场增速快 |

| 细分品类占比(2024) |

手办45.1%、毛绒24.4%、3D拼装23.9% |

手办为基本盘,毛绒近年增速爆发(泡泡玛特毛绒24年增速1289%) |

| 消费人群 |

Z世代人口2.64亿(占总人口19%),贡献40%潮玩消费 |

核心驱动力,愿意为情绪、社交溢价付费 |

| 国内IP玩具规模 |

2024年756亿元,占国内IP衍生品43.4% |

潮玩是IP变现第一大载体 |

表2 行业四大发展阶段对比

| 阶段 |

时间 |

核心特征 |

代表事件/企业 |

| 萌芽小众期 |

1990-2004 |

设计师手工潮玩,小众艺术收藏 |

Michael Gardener公仔、早期海外设计师玩具 |

| 渠道培育期 |

2005-2015 |

盲盒雏形出现,线下门店起步,IP授权为主 |

Sonny Angel、泡泡玛特早期代理业务 |

| 商业化爆发期 |

2016-2020 |

盲盒模式爆火,Molly星座系列出圈,资本入场 |

泡泡玛特上市,大量潮玩品牌成立 |

| IP生态期 |

2021至今 |

从单一爆款转向IP长期运营,跨界、出海、文旅融合 |

LABUBU影视计划、故宫联名、海外门店扩张 |

表3 行业核心三要素CMS完整拆解

3.1 IP内容模块

| 项目 |

两种IP开发模式对比 |

| 先形象后内容(国内主流) |

优势:上新快、试错成本低、快速验证市场;劣势:IP生命周期短、内容易割裂;代表:泡泡玛特、三丽鸥,靠“留白”给用户情绪投射空间 |

| 先内容后形象(海外巨头) |

优势:世界观完整、粉丝粘性强、衍生品空间大;劣势:投入高、周期长;代表:迪士尼、漫威,故事填满强化情感绑定 |

| IP变现两种模式 |

运营方式、优缺点、代表企业 |

| 轻资产授权 |

输出IP收取版税,不介入生产销售,轻资产低风险;三丽鸥授权收入占55% |

| DTC自营 |

IP+代工+自有渠道,全链路把控溢价;泡泡玛特推出IP家电、自有门店 |

3.2 营销破圈三大手段

| 营销类型 |

落地形式 |

案例 |

| 跨界联名 |

奢侈品、美妆、餐饮、体育赛事 |

LABUBU×LV、泡泡玛特×世界杯、Q宝×怪兽充电 |

| 跨媒介传播 |

原创歌曲、动画、真人电影 |

星星人主题曲、LABUBU真人动画筹备 |

| 流量裂变 |

小红书/抖音UGC、明星街拍、KOL开箱 |

全网拆盒挑战赛、艺人随身潮玩挂件引流 |

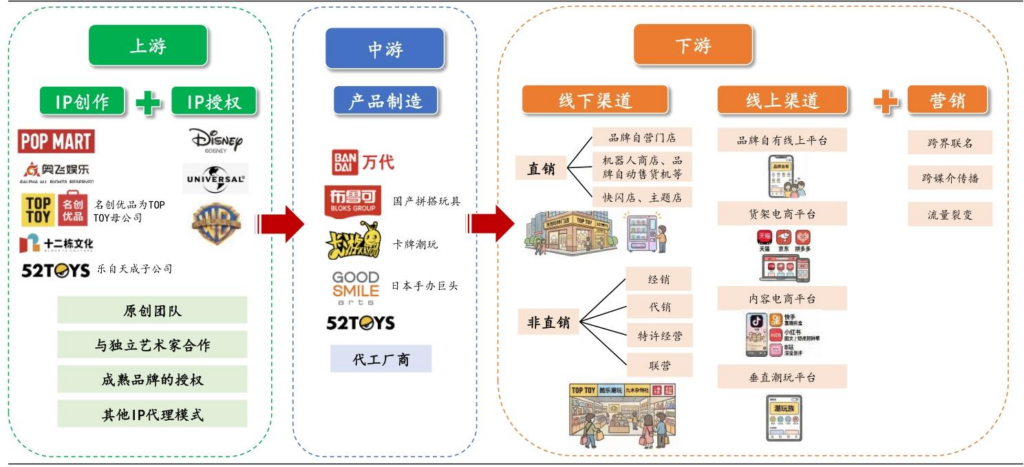

3.3 渠道体系拆分

| 渠道大类 |

细分类型 |

特点、占比 |

| 线上渠道(30%) |

自有抽盒机、天猫/京东、抖音小红书、二手平台 |

内容电商种草转化效率高,复购依托私域 |

| 线下渠道(70%,核心体验) |

直营门店、机器人商店、经销、加盟、联营 |

直营控品牌;经销快速下沉;机器人低成本铺点位 |

| 门店业态 |

独立品牌店(泡泡玛特)、多品类集合店(TOP TOY) |

独立店溢价高,集合店走量、客群更广 |

表4 头部潮玩企业全方位对比(2024核心指标)

| 企业 |

核心定位 |

自有IP收入占比 |

渠道结构 |

2024营收 |

盈利情况 |

核心优势 |

短板 |

| 泡泡玛特 |

全产业链IP龙头 |

85% |

线下64%/线上35%,521家直营门店 |

130亿 |

净利润31亿 |

自研IP矩阵、海外布局强、DTC直营 |

新IP体量难追LABUBU |

| TOP TOY |

潮玩集合平台 |

0.4% |

线下92%,48%收入来自名创优品 |

19亿 |

净利润3亿 |

渠道覆盖广、多IP集合 |

自有IP薄弱、依赖母公司渠道 |

| 卡 |

卡牌细分龙头 |

自有IP仅2% |

线下93%经销为主 |

101亿 |

净利润45亿,毛利率67.3% |

卡牌高毛利、市占71.1% |

品类单一 |

| 布鲁可 |

拼搭玩具龙头 |

自有IP少量 |

线下93%经销 |

22亿 |

亏损 |

积木赛道市占第一 |

产品线窄 |

| 乐自天成(52TOYS) |

IP均衡型 |

25%自有IP |

线下78% |

6.3亿 |

亏损 |

自有+授权均衡,出海增速快 |

规模偏小 |

| 奥飞娱乐 |

动漫衍生潮玩 |

动漫IP为主 |

多渠道分散 |

玩具收入10.3亿 |

亏损 |

国产动漫IP储备 |

潮玩非主业 |

表5 四大行业增量赛道逻辑

5.1 潮玩出海

| 区域 |

市场特点、打法 |

| 东南亚 |

文化相近、华人多,国内模式可复制;重点布局直营门店、本土化IP |

| 日韩 |

本土动漫产业成熟,需联名本土IP、走代理渠道 |

| 欧美 |

文化壁垒高,偏好收藏/毛绒,签约本土艺术家、推出限定款 |

| 出海进阶路径 |

铺货代理→快闪店→直营旗舰店→本土IP共创、供应链本地化 |

5.2 国潮+文旅融合

| IP类型 |

案例、商业价值 |

| 文博IP |

故宫×泡泡玛特瑞兽盲盒,上线首日10万盒,实现文化科普+消费 |

| 非遗/传统IP |

敦煌×52TOYS飞天手办,联动线上壁画修复公益 |

| 城市在地IP |

熊猫花花文创,景区潮玩拉动年轻客流提升近30% |

| 行业价值 |

60%5A景区上线潮玩,80%Z世代因潮玩选择目的地 |

5. 卡牌赛道

| 数据对比 |

国内vs日本成熟市场 |

| 国内规模 |

2019年28亿→2024年263亿,CAGR56.6% |

| 日本占比 |

卡牌占玩具市场27.5%,国内仅刚起步 |

| 优势 |

生产成本低、收藏交易属性强,高毛利率(卡游67.3%) |

5. 行业生态升级(日本借鉴)

| 日本成熟模式 |

国内可借鉴方向 |

| 动画制作委员会 |

IP上下游风险共担、收益共享,降低单企业开发成本 |

| 二次元产业集群(秋叶原) |

打造潮玩主题商圈、集合体验店、主题咖啡馆 |

| 全年龄段覆盖 |

打破儿童玩具刻板印象,拓展中青年、银发客群 |

表6 投资建议与风险汇总

6.1 三大投资主线

| 投资主线 |

核心逻辑 |

对应标的 |

| 全产业链IP龙头 |

自有IP矩阵完善,线上线下一体化,全球化打开天花板 |

泡泡玛特 |

| 渠道平台型企业 |

多IP集合,下沉市场覆盖,规模弹性大 |

名创优品(TOP TOY) |

| 细分赛道龙头 |

单一品类垄断,高毛利、细分渗透率持续提升 |

卡游、布鲁可 |

6.2 行业核心风险

| 风险类型 |

具体影响 |

| 消费需求风险 |

宏观疲软,悦己消费收缩,客单价、购买频次下滑 |

| IP运营风险 |

爆款热度衰退,新IP孵化失败,授权成本上涨 |

| 竞争风险 |

赛道涌入大量玩家,产品同质化,价格内卷 |

| 海外拓展风险 |

海外文化差异、地缘冲突,本地化运营不及预期 |

暂无评论内容