【原报告在线阅读和下载】:20260703【MKList.com】宠物行业深度报告:精细化养宠带动结构升级,龙头企业坚定构筑品牌壁垒,市占率稳步提升 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

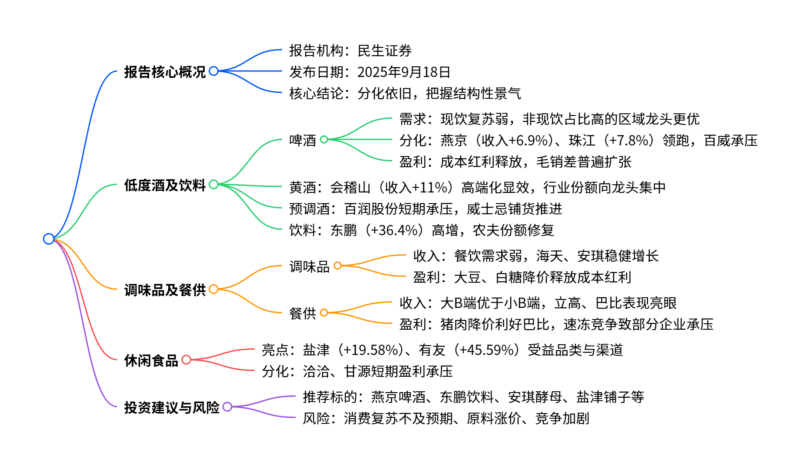

一、一句话核心观点

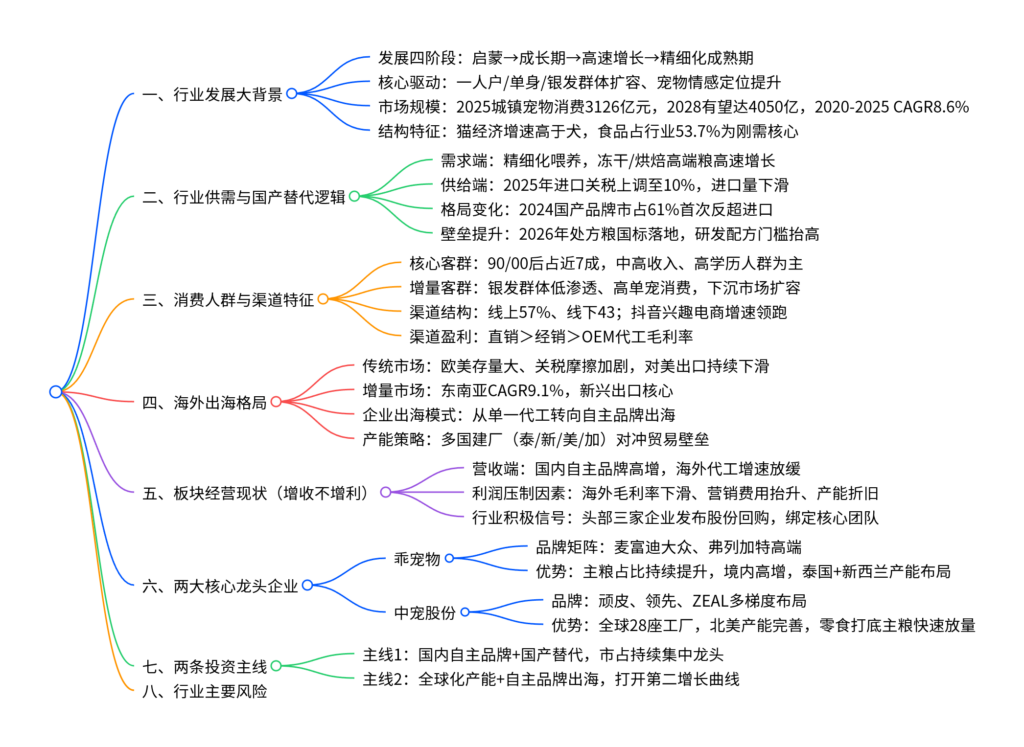

国内宠物食品行业受益独居单身群体扩容、精细化养宠浪潮驱动量价齐升,进口关税抬升加速国产替代,板块短期受海外汇兑、渠道营销投入拖累增收不增利,但龙头加速自主品牌+高端产品+全球化产能布局,叠加处方粮新规抬高行业门槛,当前板块回调后迎来左侧布局窗口,重点推荐主粮自主龙头乖宝宠物、全球化多品牌中宠股份。

二、思维导图

三、文档核心内容表格汇总

表1 行业规模与增长核心数据

| 指标 | 核心数据 | 解读 |

|---|---|---|

| 2025城镇犬猫消费规模 | 3126亿元,同比+4.1% | 行业稳步扩容 |

| 2020-2025行业CAGR | 8.6% | 增速高于全球市场 |

| 2028预测市场规模 | 4050亿元 | 中长期成长空间充足 |

| 2025犬/猫消费规模 | 犬1606亿(+3.2%);猫1520亿(+5.2%) | 猫经济增速持续跑赢犬 |

| 2025犬猫总保有量 | 1.26亿只;猫7289万只增速更高 | 养猫人群持续扩张 |

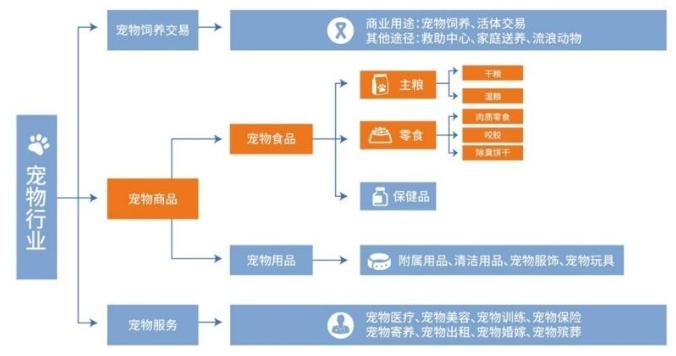

| 2025宠物行业细分占比 | 食品53.7%、医疗27.6%、用品12.2%、服务6.5% | 宠物食品刚性最大赛道 |

| 2025高端宠食市占 | 猫粮29.4%、狗粮33.6%;美日45%-55% | 国内高端化提升空间巨大 |

表2 国内外养宠与食品渗透率对比

|指标|中国|美国|日本|差距说明|

| —- | —- | —- | —- |

|家庭养宠渗透率|29%|81%|60%|国内普及度极低|

|专业狗粮渗透率|28.8%|90%+|90%+|替代空间广阔|

|专业猫粮渗透率|51.9%|95%+|95%+|养猫科学化仍有提升|

|高端粮市场占比|30%左右|45%-55%|45%-55%|品质升级长期主线|

表3 国内宠物消费人群画像

| 人群分类 | 核心特征 | 市场价值 |

|---|---|---|

| 主力群体(90/00后) | 合计占近7成,高学历单身 | 消费主力,愿意为高端粮付费 |

| 银发群体 | 占比仅6.5%,年均消费3800元 | 低渗透、高价值增量赛道 |

| 城市分层 | 一二线合计75%,三线及以下25% | 下沉市场增速逐年提升 |

| 收入结构 | 月入万元以上宠主占比45.3% | 购买力支撑高端产品放量 |

表4 国产替代核心驱动条件

| 驱动因素 | 政策/市场变化 | 行业影响 |

|---|---|---|

| 进口关税调整 | 2025年起宠物食品进口关税4%上调至10% | 海外品牌成本抬升,进口量下滑 |

| 国产品牌份额 | 2024年国产市占61%,首次超越进口 | 国产替代趋势确立 |

| 行业新规 | 2026年5月处方粮国标正式落地 | 配方、研发门槛大幅提升,出清小企业 |

| 产品迭代 | 冻干、烘焙、功能粮快速放量 | 国产品牌抢占高端增量 |

表5 渠道格局与盈利差异

|渠道类型|市场占比|毛利率区间|核心特点|

| —- | —- | —- |

|线上渠道(综合+兴趣电商)|57%|直销40%-53%|抖音流量红利,新品起量快|

|线下宠物店/医院|43%|经销25%-38%|服务配套,高客单线下转化|

|自有品牌直销|头部40%左右营收|45%+|盈利最优,品牌沉淀快|

|经销商渠道|30%-38%|25%-39%|稳定走量|

|海外OEM代工|中宠64%、佩蒂80%|24%-31%|毛利率最低,受海外政策冲击|

表6 海外市场进出口格局

| 区域 | 市场特征 | 国内企业策略 |

|---|---|---|

| 欧美传统市场 | 存量大,贸易壁垒增多,对美出口下滑 | 海外建厂规避关税 |

| 东南亚市场 | 2019-2024 CAGR9.1%,全球最快 | 重点开拓增量市场 |

| 出口品类变化 | 从低端零食→冻干/烘焙高端粮 | 提升海外产品溢价 |

| 代表企业产能布局 | 中宠全球28家工厂;乖宝泰/新基地 | 分散单一国家贸易风险 |

表7 板块业绩整体特征(增收不增利)

| 指标 | 表现 | 核心原因 |

|---|---|---|

| 营收增速 | 2025板块整体高增,国内自主品牌亮眼 | 养宠需求稳定扩容 |

| 归母净利 | 多企业同比下滑 | 1.海外代工毛利率下行;2.线上营销投放加大;3.新产能折旧增加 |

| 行业积极信号 | 乖宝、中宠、佩蒂先后回购股份 | 管理层认可底部价值,绑定员工激励 |

表8 两大核心龙头对比

| 对比维度 | 乖宝宠物 | 中宠股份 |

|---|---|---|

| 核心品牌 | 麦富迪(大众)、弗列加特(高端) | 顽皮、领先、ZEAL三梯队 |

| 产品结构 | 2025主粮61.1%,高毛利核心 | 零食64.8%打底,主粮快速放量至29.8% |

| 区域营收 | 境内73.9%,国内市场为主 | 境外64.1%,海外代工占比高 |

| 渠道优势 | 直销占比40.5%,线上流量优势 | 全球28座海外工厂,北美产能稀缺 |

| 2026PE预测 | 21.2倍 | 19.2倍 |

| 核心看点 | 主粮高增长,高端弗列加特80%增速 | 全球化对冲关税,多品牌全覆盖 |

表9 两大投资主线逻辑

| 投资主线 | 核心逻辑 | 对应标的 |

|---|---|---|

| 主线1:国内自主品牌国产替代 | 进口受限,精细化养宠带动高端化,行业集中度提升 | 乖宝宠物 |

| 主线2:全球化产能+出海自主品牌 | 东南亚高增,多国建厂对冲贸易摩擦,开辟第二增长曲线 | 中宠股份 |

表10 行业核心风险汇总

| 风险类型 | 潜在影响 |

|---|---|

| 原材料价格波动 | 粮食、肉类成本上行压缩产品毛利率 |

| 市场竞争加剧 | 线上流量内卷,价格战拉低盈利水平 |

| 自主品牌培育不及预期 | 高端品牌放量缓慢,溢价无法兑现 |

| 海外贸易摩擦、关税提升 | 海外代工业务毛利率持续下滑 |

| 汇率大幅波动 | 出口企业汇兑损失侵蚀净利润 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容