【原报告在线阅读和下载】:20260625【MKList.com】医药生物行业2026年6月投资策略:创新药及产业链基本面向好 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

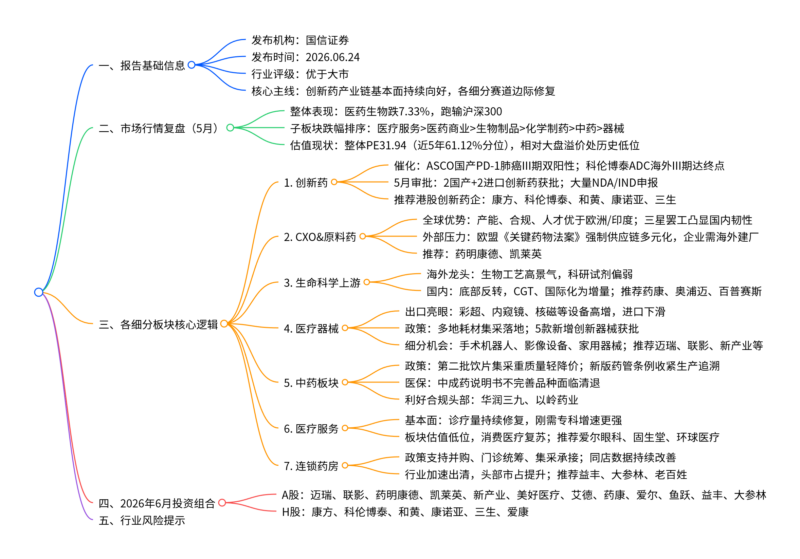

一、一句话核心观点

国信证券2026年6月医药生物投资策略维持行业“优于大市”评级,尽管5月板块大幅回调、整体估值处于历史中位,但创新药临床出海持续兑现、CXO全球竞争优势稳固,中药、器械、医疗服务、连锁药房各板块政策与基本面边际改善,推荐创新药、头部CXO、高端器械、优质连锁药房及合规医疗服务龙头组合,同时提示研发、地缘、政策四大风险。

二、文档思维导图

三、文档表格化完整总结

表1 报告基础概况

| 项目 | 详细内容 |

|---|---|

| 报告全称 | 医药生物行业2026年6月投资策略:创新药及产业链基本面向好 |

| 出具机构 | 国信证券,多分析师联合撰写 |

| 发布日期 | 2026-06-24 |

| 行业整体评级 | 优于大市(维持) |

| 核心投资逻辑 | 1. 创新药国产临床数据出海持续兑现,国际化商业化提速; 2. 中国CXO全球供应链不可替代性凸显,海外法案倒逼全球化布局; 3. 中药、器械、医疗服务、药房板块政策优化,基本面逐季修复; 4. 板块估值处于历史中位,相对大盘溢价低位,具备配置价值 |

| 核心风险 | 1. 创新药临床研发失败;2. 产品商业化落地不及预期; 3. 海外地缘、供应链政策扰动;4. 国内集采、医保政策超预期收紧 |

| 6月推荐组合 | A股:医疗器械/CXO/医疗服务/连锁药房龙头; H股:港股创新药、骨科器械企业 |

表2 2026年5月医药板块行情数据

2.1 整体市场表现

| 指标 | 数据 | 解读 |

|---|---|---|

| 申万医药5月涨跌幅 | -7.33% | 全行业表现靠后,大幅跑输沪深300(相对收益-9.10%) |

| 板块整体PE(TTM) | 31.94 | 近5年历史61.12%分位,处于中位区间 |

| 相对沪深300溢价率 | 历史5年低位 | 估值性价比凸显 |

2.2 各子板块5月涨跌幅

| 子板块 | 5月涨跌幅 | 跌幅排序 |

|---|---|---|

| 医疗服务 | -9.63% | 1(跌幅最大) |

| 医药商业(药房) | -9.15% | 2 |

| 生物制品 | -8.35% | 3 |

| 化学制药 | -8.02% | 4 |

| 中药Ⅱ | -6.45% | 5 |

| 医疗器械 | -3.83% | 6(跌幅最小) |

2.3 各子板块当前PE(TTM)

| 子板块 | PE(TTM) | 估值水平特征 |

|---|---|---|

| 生物制品 | 44.55 | 全板块最高估值 |

| 化学制药 | 38.80 | 偏高 |

| 医疗器械 | 38.68 | 偏高 |

| 医疗服务 | 24.75 | 中等 |

| 中药Ⅱ | 23.47 | 偏低 |

| 医药商业 | 18.22 | 全板块最低估值 |

表3 七大细分板块核心观点、催化与推荐标的

3.1 创新药板块

| 核心催化 | 核心产业进展 | 推荐港股标的 |

|---|---|---|

| 1. ASCO 2026:依沃西一线肺癌PD-1头对头OS双阳性,全球首个; 2. 科伦博泰sac-TMT海外III期达终点,下半年申报FDA; 3. 国产创新药持续输出国际临床数据,全球化商业化开启 |

2026年5月国内4款创新药获批(国产2:石药HER2单抗、扬子江失眠药;进口2:强生、艾伯维);月度大量NDA/IND申报覆盖双抗、ADC、细胞治疗、小分子 | 康方生物、科伦博泰、和黄医药、康诺亚-B、三生制药 |

3.2 CXO&原料药

| 外部政策催化 | 供给端优势 | 推荐标的 |

|---|---|---|

| 欧盟《关键药物法案》落地,强制供应链多元化,“中国+1”法定化;海外药企分散单一产地风险 | 1. 欧洲产能周期长、印度合规短板明显; 2. 三星生物全面罢工暴露海外供给不稳定,国内产能韧性凸显; 3. 国内化学CDMO5年内具备不可替代性 |

药明康德、凯莱英 |

3.3 生命科学上游

| 海外行业景气度 | 国内产业趋势 | 推荐标的 |

|---|---|---|

| 生物工艺耗材高增;科研试剂需求疲软,分析仪器稳健 | 行业处于底部反转初期,企业扩产、出海、布局CGT前沿赛道 | 药康生物、奥浦迈、百普赛斯 |

3.4 医疗器械

| 出口数据(2026年5月) | 政策与产品催化 | 推荐标的 |

|---|---|---|

| 总出口19.18亿美元(+1.03%);彩超、内窥镜、CT、人造关节出口增速超20%;进口设备普遍下滑 | 1. 全国多省市耗材集采接续落地; 2. 5月新增3款创新器械(小型质子治疗系统、鼻中隔固定器、染色体诊断软件); 3. 手术机器人医保定价政策落地,出海放量 |

迈瑞医疗、联影医疗、新产业、美好医疗、艾德生物、鱼跃医疗、爱康医疗 |

3.5 中药板块

| 两大核心政策 | 中长期行业变化 | 推荐标的 |

|---|---|---|

| 1. 第二批全国中药饮片集采:权重向质量倾斜,弱化单纯降价; 2. 《药品管理法实施条例》施行:禁止饮片委托生产、全链条追溯; 3. 医保目录清理:说明书信息不全中成药拟调出 |

中小企业加速出清,具备GAP基地、完整质控的头部集中度提升 | 华润三九、以岭药业 |

3.6 医疗服务

| 需求基本面 | 投资逻辑 | 推荐标的 |

|---|---|---|

| 天津、重庆、南宁样本城市诊疗量持续修复;口腔、眼科、肿瘤刚需专科高增,医美、儿科短期偏弱 | 板块估值处于近5年20%分位低位;消费医疗复苏、AI赋能、海外业务打开增量 | 爱尔眼科、固生堂、环球医疗 |

3.7 连锁药房(医药商业)

| 政策利好 | 经营验证 | 推荐标的 |

|---|---|---|

| 九部门发文支持药店兼并重组、承接门诊统筹、参与集采,行业集约化加速 | 26Q1头部同店收入、利润持续改善,合规龙头持续抢占中小门店份额 | 益丰药房、大参林、老百姓 |

表4 2026年6月完整投资组合

4.1 A股组合

| 赛道 | 个股 | 核心估值亮点 |

|---|---|---|

| 医疗器械 | 迈瑞医疗、联影医疗、新产业、美好医疗、艾德生物、鱼跃医疗 | 器械龙头PEG普遍低于2.5,鱼跃PEG仅0.3,估值低位 |

| CXO | 药明康德、凯莱英 | 订单确定性强,中长期业绩稳健 |

| 生命科学上游 | 药康生物 | CGT上游稀缺标的 |

| 医疗服务 | 爱尔眼科 | 消费医疗龙头,利润双位数增长 |

| 连锁药房 | 益丰药房、大参林 | PEG<1,低估值高成长 |

4.2 H股组合

| 赛道 | 个股 | 核心看点 |

|---|---|---|

| 创新药 | 康方生物、科伦博泰、和黄医药、康诺亚-B、三生制药 | 管线进入收获期,海外临床持续兑现 |

| 骨科器械 | 爱康医疗 | 骨科耗材出海+国内集采消化完成 |

表5 医疗器械2026年5月进出口核心细分数据

| 品类 | 5月出口同比 | 5月进口同比 | 景气判断 |

|---|---|---|---|

| 彩色超声诊断仪 | +38.07% | -23.03% | 国产替代加速,出口爆发 |

| 内窥镜 | +31.97% | -46.40% | 海外进口大幅萎缩,国产抢占份额 |

| X射线断层CT | +37.86% | +12.63% | 内外需求双旺 |

| 核磁共振设备 | +18.46% | -35.87% | 高端影像国产出口提速 |

| 人造关节 | +20.86% | +3.55% | 骨科耗材出口高增 |

| 医用敷料 | +8.40% | – | 基础耗材稳定增长 |

表6 2026年5月获批国产创新药清单

| 企业 | 药品名称 | 靶点 | 药品类型 | 适应症 | 获批日期 |

|---|---|---|---|---|---|

| 石药集团 | 安尼妥单抗注射液 | HER2 | 生物药 | 胃癌 | 2026-05-27 |

| 扬子江药业 | 法赞雷生片 | OX1R/OX2R | 化药 | 失眠症 | 2026-05-19 |

表7 行业统一风险汇总

| 风险类别 | 具体影响 |

|---|---|

| 研发失败风险 | 创新药临床未达终点,企业资产减值、业绩承压 |

| 商业化不及预期 | 新药定价、渠道、患者渗透率低于预测,兑现周期拉长 |

| 地缘政治风险 | 欧美供应链法案、进出口壁垒冲击CXO、器械出海业务 |

| 政策超预期风险 | 集采降价幅度超预期、医保大幅清退品种、行业监管收紧 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容