【原报告在线阅读和下载】:20260629【MKList.com】电气设备行业深度:全球核电复苏,再迎景气周期 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

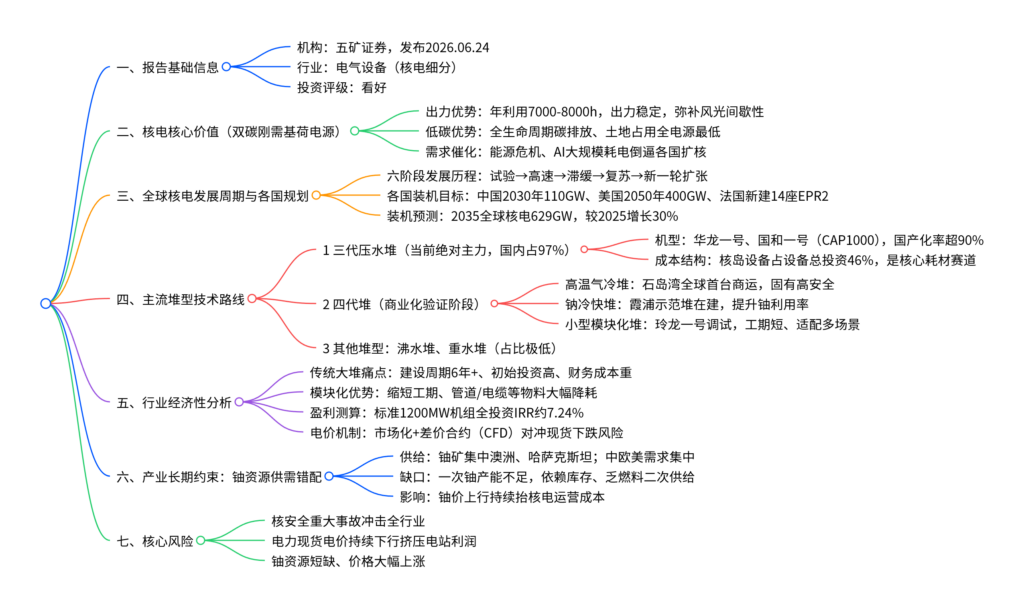

一、一句话核心观点

五矿证券2026年6月电气设备行业深度报告给予核电赛道“看好”评级,全球能源安全+AI算力用电双重驱动全球核电迎来新一轮复苏周期,三代压水堆为当前主力、四代堆逐步商业化,模块化建造是降本核心路径,中长期看好核电全产业链设备企业,同时需警惕核安全、电价下行、铀资源供需错配三大风险。

二、思维导图

三、文档表格化完整总结

表1 报告基础概况

| 项目 |

详细内容 |

| 报告名称 |

电气设备行业深度:全球核电复苏,再迎景气周期 |

| 出具机构 |

五矿证券,分析师蔡紫豪 |

| 发布时间 |

2026年06月24日 |

| 细分赛道 |

核电全产业链(核岛/常规岛/BOP设备、核电运营、铀资源) |

| 行业评级 |

看好 |

| 核心驱动 |

全球能源安全焦虑+AI算力海量稳定用电需求,多国上调核电装机目标 |

| 核心主线 |

三代压水堆批量化设备交付、四代堆商业化、小型模块化核电增量 |

| 核心风险 |

重大核安全事故、现货电价持续下跌、全球铀资源供需失衡涨价 |

表2 各类电源核心指标对比(核电核心优势)

| 电源类型 |

年利用小时 |

全生命周期碳排放(kgCO₂e/kWh) |

单位占地(㎡/MWh) |

基荷适配能力 |

| 核电 |

7000~8000 |

最低 |

极低 |

极强 |

| 火电 |

7000~8000 |

最高 |

中等 |

强 |

| 水电 |

4000左右 |

偏低 |

中等 |

季节性受限 |

| 陆上风电 |

2000左右 |

低 |

高 |

弱,需储能配套 |

| 地面光伏 |

1000~2000 |

低 |

最高 |

极弱 |

表3 全球核电六阶段发展历程

| 阶段 |

时间区间 |

核心特征 |

标志性事件 |

| 试验起步 |

1951-1968 |

全球首批示范堆落地,成本低于火电 |

美国希平港、法国初代气冷堆建成 |

| 高速扩张 |

1969-1979 |

石油危机推动各国大规模新建,法核电占比突破40% |

全球订单爆发,单机容量持续提升 |

| 滞缓下行 |

1980-2000 |

三里岛、切尔诺贝利事故,审批拉长成本飙升 |

美国取消67座核电订单 |

| 缓慢复苏 |

2001-2010 |

低碳诉求提升,中国成为新建主力 |

全球62座在建机组,40%在中国 |

| 停滞调整 |

2011-2021 |

福岛事故收紧安全标准,多国暂缓扩建 |

日本大量机组停运 |

| 新一轮高景气 |

2022至今 |

俄乌、中东能源危机+AI用电需求 |

多国签署三倍核能宣言,上调装机目标 |

表4 主要国家核电中长期装机规划

| 国家/地区 |

规划时间 |

核心装机目标 |

落地举措 |

| 中国 |

2026十五五规划 |

2030年在运110GW,全球第一 |

华龙一号、国和一号批量开工,玲龙一号调试 |

| 中国 |

2026 |

加入三倍核能宣言 |

2050全球核电规模达2020年三倍 |

| 美国 |

2026能源局 |

2050年核电400GW,新增300GW |

补贴先进堆、简化审批流程 |

| 法国 |

2026全球核能峰会 |

新建6座EPR2,远期再加8座 |

全面重启核电扩张计划 |

| 俄罗斯 |

2024能源局 |

2042核电发电量占比23.5% |

对外输出成套核电机组 |

表5 五大主流堆型全方位对比

| 对比维度 |

压水堆(主流) |

沸水堆 |

重水堆 |

高温气冷堆(四代) |

钠冷快堆(四代) |

| 冷却剂 |

高压轻水 |

沸腾轻水 |

重水 |

氦气 |

液态金属钠 |

| 核心优势 |

技术最成熟、产业链完善 |

系统结构简单 |

可天然铀在线换料 |

固有安全、高温供热制氢 |

铀资源利用率大幅提升 |

| 短板 |

系统复杂、大型锻件依赖进口 |

汽轮机带放射性维护难 |

重水采购成本高 |

高温材料成本高 |

钠易燃易爆,安全设计难 |

| 国内应用占比 |

97%以上 |

几乎无应用 |

秦山三期少量 |

石岛湾示范商用 |

霞浦在建示范堆 |

| 单机功率区间 |

1000-1200MW |

1350MW左右 |

700MW |

200-250MW |

600-1200MW |

表6 国内在运&核准核电机型结构

| 机组分类 |

主流堆型 |

市场占比 |

核心特点 |

| 在运机组 |

CPR1000、CNP1000 |

压水堆97%,重水堆3% |

二代+存量机组为主 |

| 核准新建机组 |

华龙一号(HPR1000)、国和一号(CAP1000) |

压水堆97%,高温气冷/快堆极小 |

三代自主机型批量建设,国产化率>90% |

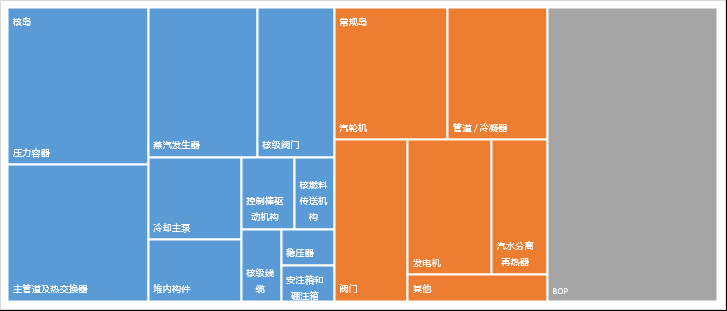

表7 三代核电投资成本拆分(1200MW机组)

| 投资分项 |

占总投资比重 |

核心设备品类 |

| 设备购置费 |

35%~40%(最大成本项) |

核岛46%、常规岛30%、BOP24% |

| 建筑工程费 |

22%左右 |

反应堆厂房、安全壳 |

| 安装工程费 |

18%左右 |

管道、电缆、特种设备安装 |

| 工程其他费用+预备金 |

20%左右 |

设计、监理、建设期利息、首炉燃料 |

表8 传统大堆 VS 模块化核电优劣对比

| 对比维度 |

传统三代大堆 |

模块化核电(玲龙一号/高温堆) |

| 建设周期 |

平均6年以上 |

缩短20%~30%工期 |

| 现场施工量 |

全部现场浇筑安装 |

工厂预制,现场仅拼接 |

| 物料消耗 |

基准值 |

管道-80%、电缆-70%、水泵-40% |

| 初始投资门槛 |

极高,单台超200亿 |

单台规模小,投资压力低 |

| 适用场景 |

沿海大型集中电站 |

海岛、工业园区、供热、偏远基地 |

| 政策支持 |

成熟存量路线 |

2026出台专项安全监管政策 |

表9 核电项目经济性测算(标准1200MW机组)

| 测算参数 |

数值 |

盈利指标 |

数值 |

| 单位造价 |

18000元/kW |

全投资IRR |

7.24% |

| 建设周期 |

5年 |

资本金IRR |

7.65% |

| 运营寿命 |

60年 |

平准化度电LCOE |

0.318元/kWh |

| 年利用小时 |

7500 |

全周期净现值NPV |

38.22亿元 |

| 含税上网电价 |

0.38元/kWh |

所得税率 |

25% |

表10 国内核电电价政策演进

| 时间 |

政策文件 |

核心定价规则 |

| 2013年前 |

无统一标准 |

一厂一价,造价超支推高电价 |

| 2013年 |

发改价格〔2013〕1130号 |

全国标杆0.43元/kWh,两价取低;首堆可溢价 |

| 2019年 |

三代核电试行电价 |

三门0.4203、海阳0.4151、台山0.435元/kWh |

| 2023年 |

电力现货规则 |

核电全电量逐步入市,配套差价合约CFD兜底 |

| 2026年 |

辽宁交易细则 |

机制电价+市场化差价分摊,稳定电站收益 |

表11 全球铀资源供需格局

| 维度 |

核心数据 |

产业影响 |

| 铀矿资源集中国 |

澳大利亚28%、哈萨克斯坦14%、加拿大10% |

资源国集中,采购地缘风险高 |

| 核电需求集中区 |

中国、北美、欧洲 |

资源产地与需求地严重错配 |

| 一次铀供给状态 |

产能低于长期需求 |

铀价长期上行压力 |

| 缺口填补方式 |

退役核武器稀释铀、乏燃料后处理库存 |

二次供给不可持续,长期成本抬升 |

表12 行业三大核心风险拆解

| 风险类型 |

触发场景 |

对产业链影响 |

| 核安全风险 |

堆芯泄漏、重大放射性事故 |

全球核电审批暂停,设备订单全面延后 |

| 电价下行风险 |

现货市场煤电低价,无CFD兜底 |

核电站ROE持续下滑,新建项目暂缓 |

| 铀资源涨价风险 |

矿山扩产缓慢、地缘限制出口 |

核电可变成本抬升,压缩电站盈利空间 |

暂无评论内容