【原报告在线阅读和下载】:20260623【MKList.com】锂电行业2026年中期策略:景气度延续向上趋势,关注钠电产业化应用机遇 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

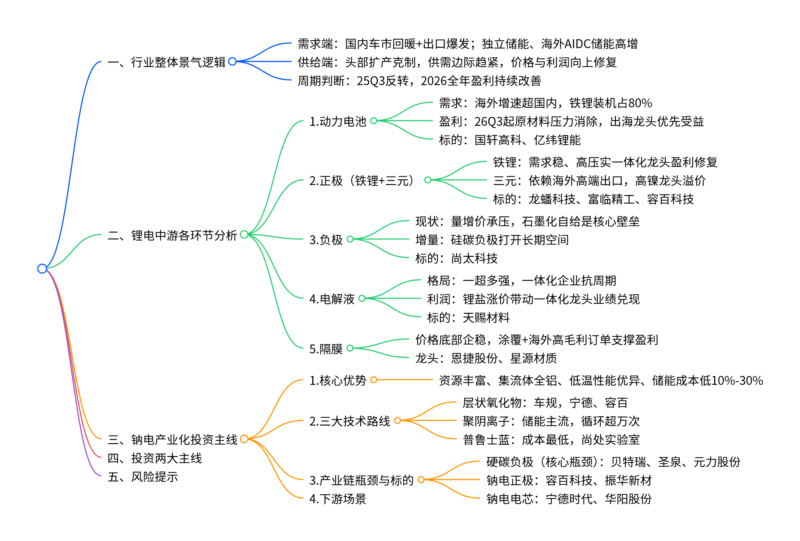

一、一句话核心观点

2025Q3起锂电行业进入景气上行周期,海内外新能源车+储能双需求高增、各环节龙头盈利持续修复,同时钠离子电池依托低成本、高安全、耐低温优势加速产业化,储能/低速车场景率先放量,主线把握锂电各环节龙头+钠电全产业链配套企业两大投资机会。

二、思维导图(可直接复制)

三、全文精简总结

1. 行业周期判断

锂电板块自2025Q3完成底部反转,2026年维持景气上行。需求端内外共振:国内新能源车逐月回暖、出口爆发式增长(2026年出口增速100%-120%);储能受益国内独立储能政策、海外AIDC算力配储,装机大幅扩容。供给端头部企业资本开支温和,无无序扩产,各环节产能利用率抬升,产品价格企稳上行,企业毛利率逐季度修复。

2. 锂电五大材料环节现状

- 电池:全球装机稳步增长,中国厂商海外份额持续提升;碳酸锂涨价短期压制利润,26Q3顺价落地后盈利全面修复,海外布局企业增量更强。

- 正极:磷酸铁锂需求确定性强,高压实、一体化龙头毛利率修复至20%;三元依赖海外高镍订单,行业分化明显,二线持续出清。

- 负极:行业产能过剩导致加工费承压,具备石墨自给+硅碳布局的企业具备超额收益。

- 电解液:六氟磷酸锂价格上行,一体化龙头锁定利润,中小厂商成本承压。

- 隔膜:价格接近成本底,涂覆工艺、海外高毛利订单成为龙头盈利护城河。

3. 钠离子电池成长逻辑

钠电池是2026核心新技术催化,相比锂电具备原料储量大、全铝集流体、低温性能优异、储能系统成本低10%-30%四大优势。当前三大技术路线并行,聚阴离子适配储能(市场份额70%)、层状氧化物适配微型电动车;行业核心瓶颈为硬碳负极(无法复用石墨产线,需新建专用产能)。2025年国内钠电出货3.45GWh,同比+96%,储能为第一大应用场景,2026年产业链进入规模化量产阶段,正负极、硬碳、电芯全环节迎来0-1增量红利。

4. 投资策略与风险

两条投资主线:①锂电存量景气,布局各环节一体化、海外产能龙头;②钠电增量赛道,优先硬碳负极、钠电正极、电芯头部企业。

风险包括新能源车/储能需求不及预期、行业新增产能过剩、海外贸易与地缘政策扰动、钠电量产落地慢于预期。

四、核心内容汇总(多表格)

表1 锂电中游各环节核心逻辑+受益标的

| 产业链环节 | 核心行业逻辑 | 核心壁垒 | 重点受益标的 |

|---|---|---|---|

| 动力电池 | 海内外动力/储能装机高增,26Q3利润修复,海外订单增厚盈利 | 海外产能布局、成本控制、大客户绑定 | 国轩高科、亿纬锂能 |

| 磷酸铁锂正极 | 需求稳定高增,高压实产品溢价,一体化抵御锂价波动 | 矿端一体化、高压实工艺 | 龙蟠科技、富临精工 |

| 三元正极 | 海外高端长续航车型拉动,高镍产品具备溢价 | 高镍量产、海外客户认证 | 容百科技、振华新材 |

| 负极材料 | 行业量增价跌,石墨化自给决定利润,硅碳打开长期空间 | 石墨化自供、硅碳技术 | 尚太科技 |

| 电解液 | 六氟锂盐涨价,一体化龙头稳定盈利,行业集中度提升 | 锂盐自供、全球化产能 | 天赐材料 |

| 隔膜 | 价格触底企稳,涂覆隔膜、海外高毛利订单拉开盈利差距 | 基膜+在线涂覆、海外客户 | 恩捷股份、星源材质 |

表2 钠电vs磷酸铁锂核心成本&性能对比

| 对比维度 | 钠离子电池 | 磷酸铁锂电池 | 钠电优势幅度 |

|---|---|---|---|

| 电芯材料成本 | 0.35~0.40元/Wh | 0.45~0.55元/Wh | 低20%~30% |

| 储能系统成本 | 0.55~0.65元/kWh | 0.70~0.85元/kWh | 低20%~25% |

| -20℃容量保持率 | 90%以上 | 70%~75% | 低温性能大幅领先 |

| 循环寿命(主流路线) | 8000~10000次 | 6000~8000次 | 循环寿命更长 |

| 集流体材料 | 正负极均用铝箔 | 负极必须铜箔 | 集流体成本降低60%-70% |

表3 钠电三大主流技术路线对比

| 技术路线 | 能量密度 | 循环寿命 | 核心适用场景 | 产业化进度 | 代表企业 |

|---|---|---|---|---|---|

| 层状氧化物 | 140~160Wh/kg | 3000~4000次 | A00微型电动车、低速车 | 大规模量产 | 宁德时代、容百科技 |

| 聚阴离子 | 120~140Wh/kg | 8000~10000次 | 电网/工商业储能(主流) | 大规模量产 | 珈钠能源、鹏辉能源 |

| 普鲁士蓝 | 100~130Wh/kg | 2000~3000次 | 理论低成本场景 | 实验室/中试 | 高校+研发企业 |

表4 2025年钠离子电池下游应用结构

| 应用领域 | 市场占比 | 核心增长驱动 |

|---|---|---|

| 各类储能(电网/工商业/户储) | 52% | 长循环、低成本、低温适配 |

| 轻型动力(两轮/三轮车) | 20% | 替代铅酸,性价比突出 |

| 汽车启停电源 | 17% | 低温启动优势 |

| 微型电动汽车 | 10% | 低成本代步车型 |

| 其他场景 | 1% | 通信备电等小众市场 |

表5 钠电产业链细分瓶颈与核心标的

| 细分环节 | 产业核心瓶颈 | 核心企业 |

|---|---|---|

| 硬碳负极(最大短板) | 无法复用锂电石墨产线,需新建专用产能,三大前驱路线并行 | 贝特瑞、圣泉集团、元力股份 |

| 钠电正极材料 | 产线技改投入,匹配层状氧化物工艺 | 容百科技、振华新材 |

| 钠离子电芯 | 体系配方、电芯封装工艺、下游客户验证 | 宁德时代、华阳股份 |

表6 行业核心风险汇总

| 风险类型 | 具体影响 |

|---|---|

| 终端需求不及预期 | 新能源车销量、储能装机低于测算,压制材料价格与企业稼动率 |

| 行业产能无序扩张 | 各环节新增产能集中投放,再次陷入价格战,毛利率下行 |

| 海外地缘/贸易政策 | 欧美关税、海外建厂壁垒,拖累出海电池材料企业盈利 |

| 钠电产业化进度滞后 | 硬碳产能释放缓慢、工艺良率不足,拉长放量周期 |

| 上游原材料大幅涨价 | 碳酸锂、石墨、锂盐成本上行,挤压中游制造利润空间 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容