【原报告在线阅读和下载】:20260630【MKList.com】锡行业专题:供给扰动不断,AI需求成为核心新兴力量 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

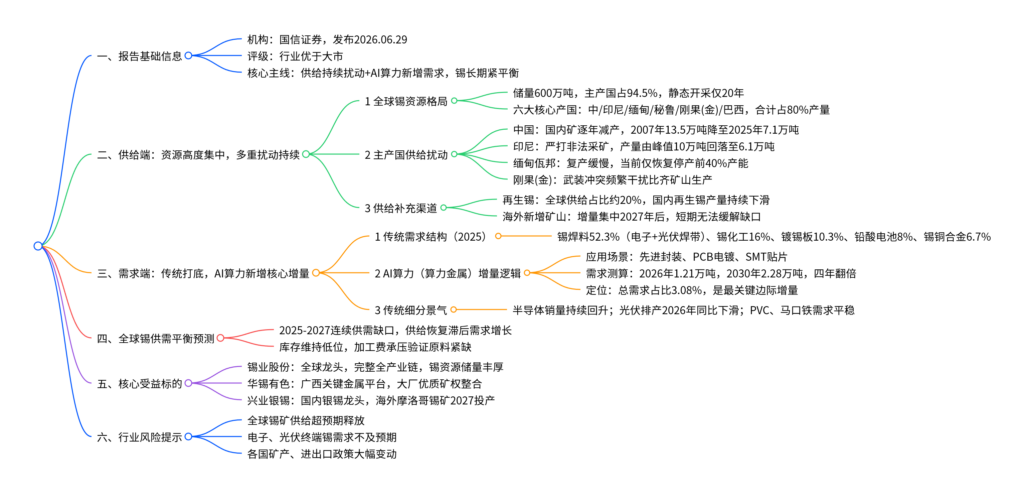

国信证券2026年6月锡行业专题维持行业“优于大市”评级,全球锡矿供给高度集中且持续受印尼整治非法矿、缅甸复产缓慢、刚果(金)地缘冲突扰动形成长期紧平衡,传统焊料需求平稳叠加AI算力成为锡核心增量边际拉动力量,2025-2027年全球精炼锡持续存在供需缺口,重点推荐锡业股份、华锡有色、兴业银锡三大国内锡资源龙头。

二、思维导图

三、文档表格化完整总结

表1 报告基础概况

| 项目 | 详细内容 |

|---|---|

| 报告名称 | 锡行业专题:供给扰动不断,AI需求成为核心新兴力量 |

| 出具机构 | 国信证券,分析师刘孟峦、杨耀洪、谷瑜 |

| 发布时间 | 2026年06月29日 |

| 行业投资评级 | 优于大市(维持) |

| 核心逻辑 | 全球锡资源稀缺、主产国持续政策/地缘扰动,供给弹性极低;传统电子焊料需求稳健,AI算力硬件带来持续新增用锡量,2025-2027全球精炼锡维持供需缺口,锡价易涨难跌 |

| 核心投资标的 | 锡业股份、华锡有色、兴业银锡 |

| 三大风险 | 锡矿供给超预期;电子/光伏需求走弱;全球矿产、进出口政策变化 |

表2 全球锡资源与主产国产量(2025)

| 国家 | 锡矿产量(万吨) | 全球产量占比 | 核心供给扰动因素 |

|---|---|---|---|

| 中国 | 7.1 | 24.5% | 国内矿山资源枯竭,产量逐年下行 |

| 印尼 | 6.1 | 21.0% | 打击非法采矿、走私封堵,产量大幅回落 |

| 秘鲁 | 3.3 | 11.4% | 产能平稳,无重大扰动 |

| 刚果(金) | 2.7 | 9.3% | 东部武装冲突频繁停产 |

| 巴西 | 2.8 | 9.7% | 开采品位持续下滑 |

| 缅甸 | 1.2 | 4.1% | 佤邦复产缓慢,产能仅恢复40% |

| 其他国家 | 5.8 | 19.0% | 分散,增量有限 |

| 合计 | 30.0 | 100% | 六大核心国合计占80%产量 |

表3 全球精锡消费结构(2025年)

| 下游领域 | 消费占比 | 核心下游行业 | 景气度判断 |

|---|---|---|---|

| 锡焊料 | 52.3% | 电子设备、光伏焊带 | 电子复苏,光伏小幅走弱,整体稳健 |

| 锡化工 | 16.0% | PVC热稳定剂、玻璃涂层 | PVC产量温和增长,需求韧性足 |

| 镀锡板(马口铁) | 10.3% | 食品/饮料金属包装 | 需求长期平稳,波动极小 |

| 铅酸电池 | 8.0% | 储能、汽车启停电池 | 存量替换需求稳定 |

| 锡铜合金 | 6.7% | 轴承、机械铸件 | 工业需求平稳 |

| 其他 | 6.7% | 工艺品、特种合金 | 规模小,影响有限 |

表4 AI全链路用锡需求测算(单位:吨)

| 年份 | 先进封装用锡 | PCB+SMT用锡 | AI合计用锡 | 同比增速 | 占全球精锡总需求比例 |

|---|---|---|---|---|---|

| 2026 | 328 | 11811 | 12139 | — | 3.08% |

| 2027 | 374 | 15381 | 15755 | 29.79% | 3.99% |

| 2028 | 434 | 18481 | 18915 | 20.06% | 4.71% |

| 2029 | 478 | 19806 | 20284 | 7.24% | 5.10% |

| 2030 | 508 | 22260 | 22768 | 12.25% | 5.68% |

表5 2022-2027全球精炼锡供需平衡(单位:万吨)

| 指标 | 2022 | 2023 | 2024 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|---|

| 全球总需求 | 38.1 | 36.8 | 37.8 | 38.8 | 39.3 | 40.1 |

| 总供给 | 37.7 | 37.8 | 37.4 | 37.5 | 38.8 | 39.8 |

| 供需差额(供给-需求) | -0.4 | +1.0 | -0.4 | -1.3 | -0.5 | -0.3 |

| 供需格局 | 小幅缺口 | 短期过剩 | 小幅缺口 | 大幅缺口 | 小幅缺口 | 小幅缺口 |

表6 海外新增锡矿山投产规划汇总

| 投产年份 | 新增总产能(吨) | 核心投产国家/项目 | 增量贡献说明 |

|---|---|---|---|

| 2025 | 1120 | 纳米比亚Uis | 少量增量,对全局影响小 |

| 2026 | 2900 | 澳大利亚、刚果(金)Manono | 增量有限,无法弥补现有缺口 |

| 2027 | 23300 | 摩洛哥、秘鲁、英德西班牙 | 集中放量,是中期主要新增供给 |

| 2028及以后 | 16100 | 英国、哈萨克斯坦、澳大利亚 | 远期供给释放,周期偏长 |

表7 再生锡供给核心要点

| 项目 | 关键数据 | 产业影响 |

|---|---|---|

| 再生锡全球供给占比 | 约20% | 锡供给重要补充,缓解原生矿紧缺 |

| 2025国内再生锡产量 | 3.99万吨,同比-20% | 锡价上行未带动回收放量,供给收缩 |

| 2026年1-5月国内再生锡 | 1.40万吨,同比-20% | 回收废料供给不足,再生锡增量有限 |

| 再生锡原料来源 | 焊渣、废弃PCB、马口铁边角料、阳极泥 | 电子行业景气直接决定再生锡供给弹性 |

表8 三大核心锡企业核心业务与资源对比

| 标的 | 核心矿山/资源储备 | 核心产能 | 核心增量看点 |

|---|---|---|---|

| 锡业股份 | 云南大屯、老厂、卡房,锡金属61.38万吨 | 精炼锡8万吨/年,锡材4.3万吨、锡化工2.71万吨 | 全球锡龙头,全产业链一体化,国内市占53.35% |

| 华锡有色 | 高峰锡矿(16.47万吨锡)、铜坑矿(8.04万吨锡) | 锡精矿年产能6530吨 | 广西关键金属整合平台,五吉锑矿资产注入预期 |

| 兴业银锡 | 内蒙银漫锡矿;摩洛哥Achmmach锡矿(21.33万吨锡) | 国内矿产锡6679吨(2025);海外矿2027年投产,年锡1万吨 | 银漫二期扩产,海外矿山打开长期增量 |

表9 行业三大风险拆解

| 风险类型 | 触发场景 | 对行业影响 |

|---|---|---|

| 锡矿供给超预期 | 缅甸完全复产、海外新建矿山提前投产、再生锡大幅放量 | 供需缺口收窄,锡价上涨逻辑弱化,资源企业盈利承压 |

| 下游需求不及预期 | 全球半导体复苏放缓、光伏装机大幅下滑、AI资本开支收缩 | 锡焊料需求走弱,价格中枢下移 |

| 全球政策变动 | 印尼收紧/放松矿产管制、进出口关税调整、各国关键金属政策变化 | 短期供给剧烈波动,锡价大幅震荡 |

表10 锡焊料两大类型对比

| 焊料类别 | 核心成分 | 环保属性 | 主流应用场景 |

|---|---|---|---|

| 锡铅焊料 | 锡60%-63%+铅37%-40% | 不符合RoHS,逐步淘汰 | 传统低端电子、工控维修 |

| 无铅焊料 | 锡银/锡铜/锡铋合金 | 符合全球环保标准 | AI服务器、消费电子、光伏组件(当前主流) |

配套图表文字说明

- 全球锡资源储量饼图:印尼23.3%、中国20.0%、巴西11.7%、缅甸11.7%,资源高度集中东南亚

- 全球精锡消费饼图:锡焊料占比过半,是绝对核心需求

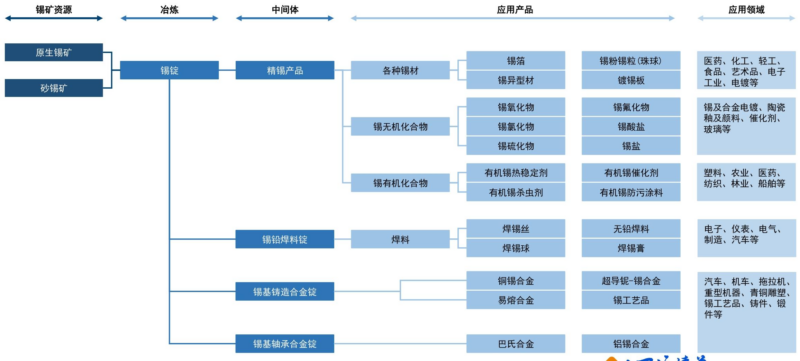

- 产业链流程图:锡矿开采→冶炼锡锭→锡材/焊料→电子、化工、AI硬件终端应用

- 主产国产量柱状图:中国产量持续下行,印尼、缅甸受政策扰动波动极大

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容